Cuprins

- INTRODUCERE 3

- CAPITOLUL 1. CONTROLUL FINANCIAR OPERATIV CURENT ÎN ÎNTREPRINDERI ȘI INSTITUȚII 5

- CAPITOLUL 2. CONTROLUL FINANCIAR OPERATIV CURENT ÎN BĂNCI 7

- 2.1. Controlul operativ curent - organizare și executare 8

- 2.2. Controlul operativ curent exercitat asupra operațiunilor economice 11

- 2.3. Controlul operativ curent exercitat asupra corectitudinii redactării documentelor 18

- CAPITOLUL 3. STUDIU DE CAZ 19

- CONCLUZII 31

- BIBLIOGRAFIE 32

Extras din proiect

INTRODUCERE

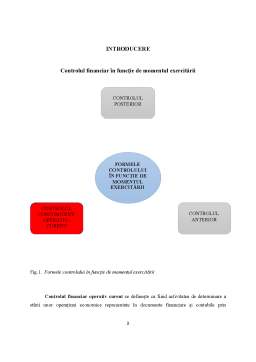

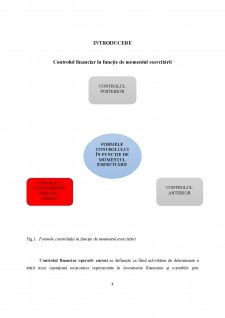

Controlul financiar în funcție de momentul exercitării

Fig.1. Formele controlului în funcție de momentul exercitării

Controlul financiar operativ curent se definește ca fiind activitatea de determinare a stării unor operațiuni economice reprezentate în documente financiare și contabile prin raportarea modului de manifestare a acestora, în momentul efectuării sau pe masura derulării în cadrul sistemelor din care fac parte, la prevederile și normele legale prin care au fost definite.

Trăsăturile controlului:

- se realizează concomitent cu activitățile și operațiunile economice controlate;

- se exercită pe toată durata desfășurării proceselor supuse acțiunilor de verificare ;

- procesul este realizat de către personalul calificat.

Obiective:

- existența și păstrarea bunurilor de orice fel;

- utilizarea mijloacelor materiale și bănești;

- efectuarea inventarului;

- stabilirea realității datelor ce sunt înscrise în bilanț și în conturile de execuție.

Sfera de acțiune este alcătuită din toate documentele și activitățile întocmite și realizate în cadrul unităților patrimoniale.

CAPITOLUL 1. CONTROLUL FINANCIAR OPERATIV CURENT ÎN ÎNTREPRINDERI ȘI INSTITUȚII

Control - „contra rolus” - verificare act original

Control operativ curent = autocontrol

Controlul financiar operativ curent se definește ca fiind activitatea de determinare a stării unor operațiuni economice reprezentate în documente financiare și contabile prin raportarea modului de manifestare a acestora, în momentul efectuării sau pe măsura derulării în cadrul sistemelor din care fac parte, la prevederile și normele legale prin care au fost definite.

Din observația făcută mai sus, ne putem da seama că, contolul operativ curent, se evidențiază ca fiind un autocontrol, atât în entitățile economice, cât și în instituțiile publice. Autocontrolul este exercitat de fiecare salariat în parte, asupra activității sale, având ca scop perfecționarea stilului de muncă și îmbunătățirea rezultatelor.

Fig.1.1. Componente ale controlului operativ-curent

Controlul mutual sau reciproc, poate fi și acesta tot un control operativ-curent, doar că se exercită între membrii unei colectivități ce îndeplinesc sarcini comune.

În cazul Ministerului Finanțelor Publice, cât și a entităților publice sau private, înca nu există până în momentul de față vreo prevedere legală care să reglementeze procesul de control operativ-curent. Așadar, rămâne la alegerea fiecărei entități de a-și organiza singură activitatea de contol curent.

Bibliografie

- Dr. Tanase Ion, „Control financiar, fiscal și expertiza contabilă”, Editura Universității din Pitești, 2005

- Eugeniu Țurlea, „Control financiar”, Editura Scripta, Calea Victoriei 39A, București, 1998

- Sorin V. Mihăescu, „Controlul financiar-bancar”, Editura Universității „Alexandru Ioan Cuza”, Iași, 2008

- Tănase Ion, Tănase Magdalena, „Controlul financiar comparat”, Editura Macarie, Târgoviște, 1999

- http://www.stiucum.com/finante/finate-publice/Controlul-financiar32757.php

- https://biblioteca.regielive.ro/referate/finante/controlul-operativ-curent-239907.html

- https://www.scribd.com/document/260046128/Control-Financiar-Bancar-Curent

- http://www.scritub.com/economie/finante/CONTROLUL-FINANCIAR-IN-INTREPR105319129.php

- http://www.scritub.com/economie/contabilitate/LUCRARE-DE-DISERTATIE-Controlu24351.php

Preview document

Conținut arhivă zip

- Controlul financiar operativ-curent.docx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAPITOLUL I 1.1. PRINCIPII GENERALE PRIVIND CONTROLUL FINANCIAR În conformitate cu prevederile legale, controlul financiar se organizează prin...

Introducere: Controlul financiar este definit ca fiind actiunea de determinare a starii unor activitati economice reprezentate in documente...

Controlul financiar preventiv reprezintă activitatea prin care se verifică legalitatea şi regularitatea operaţiunilor efectuate pe seama fondurilor...

Introducere În acest proiect se va prezenta exercitarea controlului operativ curent în societățile bancare. În primul capitol este conturată...

Control financiar operativ curent 1. Controlul operativ curent în intreprinderi și institutii În cadrul entităților economice, precum și în...

CAPITOLUL I CONTROLUL OPERATIV CURENT IN ALPHA BANK Controlul bancar operativ curent se manifesta asupra operatiunilor initiate de banca in...

Introducere În cadrul acestui proiect vom aborda o ramură a controlului financiar-bancar și anume controlul financiar operativ curent. Pentru...

CONTROL FINANCIAR SI EXPERTIZA CONTABILA Tema nr. 1. Definirea, clasificarea,sfera de actiune, obiectivele si functiile controlului financiar....