Cuprins

- INTRODUCERE 2

- CAPITOLUL 1. IMPOZITELE SURSA A VENITURILOR PUBLICE 4

- 1.1. Evolutia impozitelor 4

- 1.2. Importanta impozitelor incasate la bugetul de stat in cadrul economiei 5

- 1.3. Aspecte teoretice privind impozitele ca venit fiscal 6

- 1.3.1. Elemente definitorii ale impozitelor 8

- 1.3.2. Asezarea si perceperea impozitelor 9

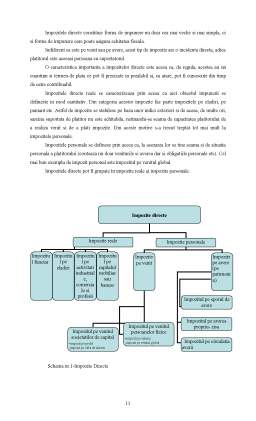

- 1.4. Definirea si caracterizarea generala a impozitelor directe 10

- 1.4.1. Impozitele reale 12

- 1.4.2. Impozitele personale 13

- 1.5. Definirea si caracterizarea generala a impozitelor indirecte 16

- 1.5.1. Taxa pe valoare adaugata 19

- 1.5.2. Accizele sau taxele speciale de consumatie 23

- 1.5.3. Alte impozite indirecte 24

- 1.6. Conturi utilizate 26

- 1.7. Contabilitatea impozitului pe profit 28

- 1.8. Contabilitatea taxei pe valoare adaugata 30

- 1.9. Contabilitatea accizelor 39

- CAPITOLUL 2. CONTABILITATEA IMPOZITULUI PE VENITUL DIN SALARIU 41

- 2.1.Definirea venitului din salarii 41

- 2.2. Baza impozabila 42

- 2.3. Deduceri din impozitul pe salarii 45

- Determinarea salariului impozabil şi a impozitului pe venitul din salarii 47

- 2.4.Determinarea salariului impozabil 47

- 2.5.Sistemul de conturi utilizat 50

- CAPITOLUL 3 STUDIU DE CAZ : CONTROLUL IMPOZITELOR LA S.C. IANCU TRANS S.R.L. 55

- 3.1.Prezentarea Societatii 55

- 3.2.Structura organizatorică S.C. IANCU TRANS S.R.L. 59

- 3.3.Analiza structurii personalului 63

- 3.4. Structura şi evoluţia principalelor venituri bugetare vărsate de S.C. Iancu Trans S.R.L. în perioada 2009-2011 68

- 3.5. Fundamentarea principalelor categorii de venituri bugetare de la S.C. Iancu TransS.R.L. 71

- 3.6. Elemente tehnice cu privire la obligaţiile bugetare 73

- 3.7. Calcule asupra planificării principalelor categorii de venituri bugetare 77

- CONCLUZII 89

- BIBLIOGRAFIE 91

Extras din proiect

INTRODUCERE

Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane, informaţionale şi financiare. Resursele financiare sunt reprezentate de totalitatea mijloacelor băneşti necesare realizării unor obiective economice, social–culturale sau de altă natură.

În economia contemporană, contabilitatea este o necesitate şi nu o dorinţă. Într-o lume fiscală de o amploare fără precedent, ştiinţa contabilitaţii oferă soluţii pentru dezvoltarea şi reflectarea activităţii oricărui agent economic.

Nu contează structura capitalului, nu contează domeniul, nu contează ţara. Fără contabilitate, activitatea economică nu se poate concepe.

Una din condiţiile esenţiale ale menţinerii echilibrului unei firme, într-o economie concurenţială, o constituie valorificarea eficientă a tuturor factorilor de producţie care participă direct sau indirect la realizarea obiectivelor acesteia. Obţinerea unei eficienţe economice care să menţină firma în competiţie, în condiţiile unui mediu economic cu tendinţe de globalizare a concurenţei, caracterizat prin schimbări rapide şi uneori violente în toate planurile vieţii social - economice, este o prioritate absolută pentru toate întreprinderile româneşti.

Impozitele, taxele, contribuţiile şi împrumuturile de stat, alocaţiile, subvenţiile şi transferurile bugetare constituie nu numai metode de prelevare şi de repartizare a resurselor financiare publice, dar şi instrumente cu ajutorul cărora organele de decizie caută să orienteze dezvoltarea economică şi socială a ţării în direcţia dorită de acestea.

Organele financiare, cadrele de conducere şi specialiştii din instituţiile publice sunt chemate să îndeplinească un rol activ în fundamentarea deciziilor autorităţilor publice, în raţionalizarea opţiunilor bugetare, în creşterea eficienţei cu care sunt folosite resursele materiale, umane, financiare şi valutare de care dispun.

Autorităţilor publice le revine sarcina alegerii instrumentelor prin care se efectuează prelevările din veniturile populaţiei şi din profiturile societăţilor comerciale – impozite, taxe şi contribuţii – în funcţie de randamentul acestora şi nu în ultimul rând de efectele pe care acestea le induc.

Ministerul Finanţelor are, potrivit legii, obligaţia de a actualiza permanent reglementările contabile, pe baza actelor normative ce vor fi adoptate ulterior.

În condiţiile economiei de piaţă rezultatele activităţii oricărei întreprinderi sunt condiţionate de eficacitatea decontărilor comerciale. Aceste decontări constituie o latură importantă în derularea normală a tranzacţiilor comerciale ale întreprinderilor, asigurând minimalizarea riscurilor de insolvabilitate, promovând tehnici moderne de decontare, contribuind la soluţionarea problemelor interne şi la desfăşurarea eficientă a activităţii de întreprinzător. În acest context, rolul contabilitaţii creşte semnificativ în luarea deciziilor operaţionale şi pe termen lung, deoarece informaţiile despre decontările comerciale sunt furnizate de contabilitate şi confirmate în cadrul auditului rapoartelor financiare.

Tranziţia la economia de piaţă determină schimbări esenţiale, fiind necesare transformări radicale pe toate planurile: social, economic, tehnologic şi ecologic. Promovarea schimbării necesită un efort de inteligenţă şi organizare, scoaterea în prim plan a competiţiei şi a valorilor autentice. În cadrul acestui proces de tranziţie un loc important îl ocupă problemele privind reorganizarea activităţii economice şi deblocarea structurilor economice şi reforme ale sistemului fiscal şi ale sistemului bancar, precum şi în domeniul preţurilor şi tarifelor.

Reorganizarea activităţii economice vizează crearea unor noi structuri de producţie şi de management atât la nivel microeconomic cât şi la nivel macroeconomic.

Larga mişcare pentru însuşirea, dezvoltarea şi aplicarea în viaţă a conducerii operative a condus la mutaţii cantitative şi calitative în concepţia de abordare, realizare şi folosire a resurselor generatoare de informaţii printre care se include şi contabilitatea.

Se pune un accent deosebit pe reflectarea în contabilitate a relaţiilor agenţilor economici cu statul, cu diverşi parteneri interni şi externi, cu personalul, cu băncile, cu acţionarii şi cu asociaţii şi pe calculul, pe baza informaţiilor furnizate, a indicatorilor financiar-economici privind activitatea desfăşurată şi rezultatul obţinut la încheierea exerciţiului financiar.

Întreprinderea are relaţii cu bugetul statului şi cu bugetele locale în legătură cu diferite impozite – directe şi indirecte- şi taxe datorate asupra, cu eventualele subvenţii de la buget, precum şi cu unele fonduri speciale la a căror constituire contribuie.

În cadrul lucrării au fost prezentate principalele impozite directe şi indirecte din sistemul fiscal românesc : accizele, taxa pe valoare adăugată, impozitul pe veniturile realizate de persoanele fizice, impozitele şi taxele locale, precum şi reţinerile din salarii datorate atât de unitate, cât şi de salariaţi.

Actualul sistem de impozite şi taxe din România nu a apărut pe un teren gol, ci ca urmare a unor sisteme mai vechi de impozitare, care s-au stabilit pe măsura evoluţiei economico–sociale şi care a funcţionat cu efecte mai mult sau mai puţin favorabile, în condiţiile concrete ale fiecărei etape de dezvoltare.

După apariţia statului ca organizator al vieţii sociale, nevoia de resurse financiare a crescut, dând amploare activităţii fiscale, care se impune ca un ansamblu al proceselor de formare şi redistribuire a resurselor, mai întâi sub forma lor naturală, apoi sub formă bănească, necesară atât colectivităţilor locale, cât şi celor statale, legate de omogenizarea obiectivelor de interes public, armata şi dotarea acesteia.

Preview document

Conținut arhivă zip

- Controlul Impozitelor la SC Iancu Trans SRL.doc

Alții au mai descărcat și

INTRODUCERE Societatea românească încă traversează o perioadă de profunde transformări, generate de tranziţia de la un sistem centralizat la un...

Stratificarea societatii pe clase sociale si interese diferite a determinat odata cu aparitia statului, institutie suprema a guvernarii sociale si...

1.1. SCURT ISTORIC PRIVIND EVOLUŢIA ŞI APARIŢIA IMPOZITELOR ŞI TAXELOR Impozitele, sunt cea mai importantă resursă financiară a statului şi cea...

Introducere Impozitul este o categorie financiară, cu caracter istoric, a cărei apariţie este legată de existenţa statului şi a banilor. Primul...

Motivatia temei Impozitarea capitalului uman contribuie la constituirea unor importante surse de venit la bugetul general consolidat. In primii...

I. NOŢIUNI GENERALE PRIVIND IMPOZITELE ŞI TAXELE LOCALE Bugetele locale reprezintă partea principală a finanţelor locale prin care se asigură...

1. Introducere Impozitele sunt prin contribuţia lor legală şi destinaţia lor clasică o sarcină contributivă normală pe care cetăţeanul o suportă...

İNTRODUCERE İmpozitele reprezintă o formă de prelevare a unei părţi din veniturile sau averea persoanelor fizice şi juridice la dispoziţia...