Cuprins

- Introducere pag 3

- Capitolul 1. Analiza legislativa pag 5

- 1.1 Luxemburg pag 5

- 1.1.1 Impozitul pe salarii pag 5

- 1.1.2 Impozitul pe profit pag 6

- 1.1.3 T.V.A pag 7

- 1.1.4 Accize pag 7

- 1.1.5 Taxe locale pag 9

- 1.2 Romania pag 10

- 1.2.1 Impozitul pe venit pag 10

- 1.2.1 Impozitul pe salarii pag 10

- 1.2.2 Impozitul pe profit pag 12

- 1.2.3 T.V.A pag 12

- 1.2.4 Accize pag 13

- 1.2.5Taxe locale pag 15

- Capitolul 2. Analiza incasarilor pe tipuri de impozite pag 16

- 2.1 Ponderea in PIB a fiecarui impozit in perioada 2000-2010 pag 16

- 2.1.1 Impozitul pe salarii pag 16

- 2.1.2 Impozitul pe profit pag 18

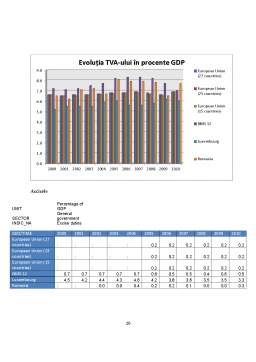

- 2.1.3 T.V.A pag 19

- 2.1.4 Accize pag 20

- 2.1.5 Taxe locale pag 22

- 2.2 Ponderea in totalul veniturilor a fiecarui impozit in perioada 2000-2010 pag 24

- 2.2.1 Impozitul pe salarii pag 25

- 2.2.2 Impozitul pe profit pag 28

- 2.2.3 T.V.A pag 30

- 2.2.4 Accize pag 32

- 2.2.5 Taxe locale pag 34

- Capitolul 3. Analiza conventiilor de evitare a dublei impuneri intre Romania si Luxemburg pag 36

- 3.1 Articol Unic pag 36

- 3.2 Conventie pag 36

- 3.3 Exemplu pag 46

- Capitolul 4. Concluzii pag 47

Extras din proiect

Introducere

Sistemul fiscal este un produs al gândirii, deciziei şi acţiunii factorului uman, creat iniţial pentru a răspunde unor obiective financiare la care, ulterior, s-au adăugat şi obiective de natură economico-socială.

În doctrina juridică, sistemul fiscal este considerat ca fiind format din “totalitatea impozitelor şi taxelor provenite de la persoanele fizice şi juridice care alimentează bugetele publice”.

O altă abordare a sistemului fiscal pune accentul pe elementele definitorii ale sistemului în general şi interpretează sistemul fiscal prin prisma relaţiilor dintre elementele care îl formează, astfel: ”sistemul fiscal cuprinde un ansamblu de concepte, principii, metode, procese, cu privire la o mulţime de elemente (materie impozabilă, cote, subiecţi fiscali) între care se manifestă relaţii care apar ca urmare a proiectării, legiferării, aşezării şi perceperii impozitelor şi care sunt gestionate conform legislaţiei fiscale, în scopul realizării obiectivelor sistemului”.

Sistemul fiscal este, aşadar, un sistem complex, incluzând în structura sa următoarele trei componente:

- totalitatea impozitelor, taxelor şi a altor venituri fiscale pe care statul, prin organele sale specializate, le percepe în baza unor reglementări legislative cu caracter fiscal;

- mecanismul fiscal, care cuprinde metodele, tehnicile şi instrumentele fiscale prin utilizarea cărora se asigură dimensionarea, aşezarea şi perceperea impozitelor, taxelor, contribuţiilor şi a altor sume datorate bugetului general consolidat;

- aparatul fiscal, fără de care sistemul fiscal ar rămâne inert, el constituind motorul de punere în mişcare a mecanismului fiscal;

Marele Ducat de Luxemburg (Groussherzogtum Lëtzebuerg în luxemburgheză) este un stat în Europa care face parte din grupul de țări Benelux (alături de Belgia și Țările-de-Jos) și din Uniunea Europeană.

Luxemburgul este una dintre cele mai mici țări din Europa. Are o suprafață de circa 2,586 km². În vest se mărginește cu provincia belgiană Luxembourg, care (la 4.443 km²) are aproape o suprafață dublă față de cea a țării.

Marele Ducat de Luxemburg este sediu al numeroaselor organizatii internationale: Parlamentul European, Curtea de Justitie a Comunitatilor Europene, Curtea Europeana de Conturi, al serviciilor Comisiei Europene (Eurostat, Banca Europeana de Investitii, Oficiul Publicatiilor Oficiale al Comunitatilor Europene) si NAMSA.

Economia stabilă, puternică a Luxemburgului, prezintă creștere moderată, inflație redusă și șomaj redus. Sectorul industrial, dominat de industria siderurgică, a devenit tot mai diversificat, și include produse chimice, cauciucuri și alte produse. În ultimele decenii, creșterile în sectorul financiar au compensat declinul oțelului. Serviciile, în special cele legate de bănci, ocupă un segment tot mai important al economiei. Agricultura se bazează pe mici ferme familiale. Luxemburgul are legături comerciale și financiare în special cu Belgia și Olanda, și ca membru al UE, se bucură de avantajele pieței libere europene. Luxemburg are cel mai mare PIB per capita din lume (62 700 USD în 2005). Șomajul a fost de 4,4% din forța de muncă în iulie 2005.

În anul 2009, investițiile străine directe în Luxemburg au fost de 27,2 miliarde dolari. Totodată, Luxemburg a investit aproape 15 miliarde de dolari în alte țări.

Aflându-se în inima Marii Regiuni, ea însăşi pivot al spaţiului economic european, Marele Ducat reprezintă prin excelenţă o puternică concentrare de capital, datorată în principal multilingvismului, marii mobilităţi a forţei de muncă şi dezvoltării spectaculoase a sectorului financiar-bancar. Efectele acestor atuuri au fost întărite de un evantai de măsuri fiscale şi bugetare care au făcut din economia luxemburgheză un teren extrem de atractiv pentru implementarea şi dezvoltarea mediului de afaceri.

Printre atuurile actuale ale spaţiului economic luxemburghez se numără:

- cea mai mica rată a TVA-ului din Europa, de numai 15% faţă de 21% în Belgia, 19,6% în Franţa şi 16% în Germania;

- cea mai mică rată la nivel european privind impozitul pe venitul persoanelor fizice: 38%, faţă de 58% în Franţa, 50% în Belgia şi 45% în Germania;

- o rată privind impozitul pe venitul societăţilor mai mică decât a vecinilor săi (în Luxemburg de 30,38%, faţă de 38,29% în Germania, 34,33% în Franţa, 33,99% în Belgia);

Preview document

Conținut arhivă zip

- Conventii de Evitare a Dublei Impuneri Romania-Luxemburg.docx

Alții au mai descărcat și

INTRODUCERE Ca urmare a dezvoltării şi perfecţionării mijloacelor de producţie şi a tehnologiilor, adâncirii diviziunii sociale a muncii, lărgirii...

INTRODUCERE Activităţile economice considerate atât la nivel naţional cât şi mondial sau global prezintă o realitate extrem de complexă şi...

Cap.1.1.Definiţia şi semnificaţia presiunii fiscale Termenul de "presiune fiscală" este cel mai des folosit în ceea ce priveşte referirea la...

Introducere Pentru orice ţară, impozitele reprezintă principala sursă de procurare a veniturilor bugetare, urmând ca acestea să fie redistribuite...

Ca urmare a evoluţiei relaţiilor economice internaţionale, în urma mondializării economiei şi a raporturilor de interdependenţă în care este...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAPITOLUL I CONSIDERAŢII GENERALE PRIVIND PROBLEMATICA DUBLEI IMPUNERI INTERNAŢIONALE Intensificarea schimburilor internaţionale într-o lume...

CAP. 1. NOȚIUNI TEORETICE DE PARADIS FISCAL 1.1. Concept, caracteristici clasificare Paradisul fiscal este un termen generic care definește “un...

Rezumat (executive summary) Am selecţionat de pe piaţa romanească o entitate economică a carei activităţi economice le-am supus unui demers de...

1. Scurt istoric: S.C. Codin S.A: Dorohoi, a fost infiintata în anul 1992, din initiativa a doi asociati de profesie ingineri constructori, având...

Date generale Capitala: Viena Limba oficială: germana Localizare: Europa Centrală, se învecinează cu Cehia și Germania la Nord,Ungaria și...

Termeni cheie: impozit, taxa, buget, avere, economie, venituri. 1. Propunerea legislativă pentru instituirea impozitului anual asupra averii....

Ca urmare a evoluţiei relaţiilor economice internaţionale, în urma mondializării economiei şi a raporturilor de interdependenţă în care este...

CAPITOLUL 1 CONŢINUTUL ECONOMIC, FUNCŢIILE ŞI ROLUL FINANŢELOR 1.1 Necesitatea obiectivă a apariţiei finanţelor publice şi a menţinerii lor în...