Cuprins

- 1.Considerente economice generale 2

- 1.1. Contextul economic actual 2

- 1.2. Politici economice adoptate în vederea combaterii crizei 3

- 2. Evoluția sistemului fiscal în Bulgaria 4

- 3. Cotele de impozitare anterioare reformei din 2008 7

- 4. Cota unică de impozitare 11

- 4.1. Considerații generale 11

- 4.2. Impozitul unic pe baza fundamentelor teoretice ale lui Hall și Rabushka 12

- 4.2.2. Caracteristici generale 12

- 4.2.3. Impozitul pe venit 13

- 4.2.4. Taxele pe profitul companiilor 14

- 5. Taxele pe venit utilizate în Bulgaria 15

- 5.1. Impozitul pe venitul personal 15

- 5.2. Impozitul pe profitul companiilor 16

- 5.3. Taxa pe valoare adăugată 19

- 5.4. Contribuțiile la asigurările sociale 20

- 6.Caracteristicile și impactul cotei unice 21

- 6.1. Carcteristici 22

- 6.1.1. Simplitate 22

- 6.1.2.Bază de impozitare largă 22

- 6.1.3. Impozitarea este realizată o singură dată 22

- 6.1.4. Cota de impozitare 22

- 6.1.5. Impozitul pe venit 23

- 6.1.6. Impozitul pe profit 23

- 6.2. Impactul cotei unice de impozitare 23

- Concluzii 26

- Bibliografie 27

Extras din proiect

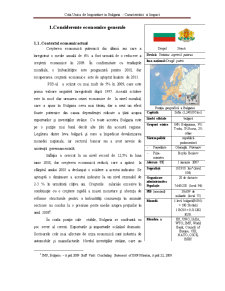

Република България / Republica Bulgaria

Drapel

Stemă

Deviză: Unitatea exprimă puterea

Imn național:Dragă patrio

Poziția geografică a Bulgariei

Capitală

Sofia (1,247,095loc)

Limbi oficiale

bulgară

Grupuri etnice 84% Bulgarians, 9% Turks, 5%Roma, 2% other

Sistem politic

republică parlamentară

- Președinte

Gheorghi Părvanov

- Prim-ministru

Boyko Borisov

Aderare UE

1 ianuarie 2007

Suprafață

110.910 km² (locul 104)

Organizare administrativa 28 de districte

Populație

7.640.238 (locul 94)

PIB (nominal)

39,609 de miliarde (locul 75)

Monedă

1 levă bulgară(BGN) = 100 Stotínki

1 BGN = 0.511292 EUR

Membra a EU, UNO, IAEA, WTO, IMF, World Bank, Council of Europe, CEI,

NATO, OSCE, BSEC

1.Considerente economice generale

1.1. Contextul economic actual

Creşterea economică puternică din ultimii ani care a înregistrat o medie anuală de 6% a fost urmată de o reducere a creşterii economice în 2009. În conformitate cu tendinţele mondiale, o îmbunătăţire este prognozată pentru 2010, dar recuperarea creşterii economice este de aşteptat înainte de 2011.

PIB-ul a scăzut cu mai mult de 5% în 2009, care este prima valoare negativă înregistrată după 1997. Aceată scădere este în mod clar urmarea crizei economice de la nivel mondial, care a ajuns în Bulgaria ceva mai târziu, dar a avut un efect foarte puternice din cauza dependenţei ridicate a ţării asupra exporturilor şi investiţiilor străine. Cu toate acestea Bulgaria este pe o poziţie mai bună decât alte ţări din această regiune. Legătura dintre leva bulgară şi euro a împedicat devalorizarea monedei naţionale, iar sectorul bancar nu a avut nevoie de asistenţă guvernamentală.

Inflaţia a crescut la un nivel record de 12,5% în luna iunie 2008, dar creşterea economică redusă, care a apărut la sfârşitul anului 2008 a declanşat o scădere a acestui indicator. Se aşteaptă o diminuare a acestui indicator la un nivel rezonabil de 2-3 % în următorii câţiva ani. Creşterile salariale excesive în combinaţie cu o creştere rapidă a masei monetare şi absenţa de reforme structurale pentru a îmbunătăţi concurenţa în anumite sectoare au condus la o presiune peste medie asupra preţurilor în anul 2008

În ciuda poziţie sale stabile, Bulgaria se confruntă cu şoc sever al cererii. Exporturile şi importurile scăzând dramatic. Sectoarele cele mai afectate de criza economică sunt industria de automobile şi manufacturile. Nivelul investiţiilor străine, care au fost cheia dezvoltării economice au scăzut foarte mult. Investiţiile străine directe au scăzut cu mai mult de 50 % de la an la an. Efectele negative ale acestei evoluţii sunt ilustrate, mai presus de toate, de creştere constantă a şomajului începând cu al patrulea trimestru al anului 2008. Nivelul şomajului este aşteptat să crească și în 2010, dar este de remarcat faptul ca nivelul şomajului este sub 10 %. Contextul economic actual a produs însă şi o serie de efecte pozitive cum ar fi scăderea deficitului de cont curent şi a inflaţiei precum şi o reţinere mai mare în creşterea nejustificată a salariilor. În concluzie situaţia din Bulgaria este gravă, însă ţara prezintă toate premisele de revenire economică. Bulgaria a fost una dintre puţinele state membre ale UE care a reuşit să raporteze un excedent bugetar în anii anteriori, dar acest rezultat este puţin probabil să fie compensat în viitorul apropiat, ca urmare a declinului venituror al taxelor şi impozitelor. Continuarea dezvoltării economice în Bulgaria depinde în mare măsură de deciziile de politică guvernamentală, precum şi de cursul economiei globale şi a crizei economice, fiind imposibil de estimat la ora actuală.

1.2. Politici economice adoptate în vederea combaterii crizei

Politicile economice ale actualului guvern, care reprezintă o alianţă de partide conservatoare, vor fi dictate de combaterea crizei printr-o reducere a cheltuielilor administrative, precum şi de punerea în aplicare a reformelor care vor conduce ţara spre obţinerea standardelor europene, în special în domeniul concurenţei. Sprijin suplimentar va fi oferit și prin intermediul linilor de credit guvernamentale deschise pentru anumite sectoare. De asemenea Bulgaria este programata sa primească în 2009 şi 2010, 30 de milioane de euro în cadrul programului European Economic Stimulus Plan. De asemenea au fost aprobate 60 de măsuri pentru a realiza economiile necesare şi pentru a genera venituri suplimentare. De exemplu, o taxă de lux a fost implementată, însă o creştere a TVA-ului nu fost luată în considerare.

O serie de măsuri de combatere a corupţiei au fost aprobate, în special datorită faptului că unele fonduri europene erau condiţionate de adoptarea unor astfel de măsuri Acest lucru va conduce la creşterea procentajului de foduri europene primite şi utilizate.

Bulgaria ocupă ultimul loc din cele 27 de state membre ale UE, în ceea ce privește cheltuielile sociale pe cap de lucuitor Doar 591 de Euro au fost cheltuite pentru fiecare cetățean bulgar în 2009 sau 15 % din PIB. Luxemburg, țara cu cel mai mare nivel al cheltuielilor sociale pe cap de locuitor a întrecut de aproape 25 de ori această sumă( 20,4% din PIB).

Figura 1. Ratele de creștere și nivelul principalilor indicatori economici

Rata de crestere a PIB

Rata de creștere a inflației

Nivelul șomajului

Structura PIB-ului

Sursa:Banca națională a Bulgariei

2. Evoluția sistemului fiscal în Bulgaria

Răsturnarea regimului totalitar în Bulgaria a impus schimbari economice fundamentale care au influențat puternic teoria și practica fiscală, precum și pe și cea contabilă. În ceea ce privește teoria contabilă în Europa de Est este introdusă așa numita contabilitate de optimizare Aceasta a fost dezvoltată pe baza economiei și matematicii rusești, precum și pe baza teoriei anglo-saxone asupra capitalului. Inițiatorii acestui model l-au considerat ca fiind o alternativă la sistemul fiscal și contabil din Vest. Ca argument principal a fost evidețiată gradul foarte ridicat al datorilor între companiile din Bulgaria. Caracterisctica principală a acestui sistem era contabilitate de optimizare pentru active și pasive.

Preview document

Conținut arhivă zip

- Cota Unica de Impozitare in Bulgaria - Caracteristici si Impact.docx

Alții au mai descărcat și

INTRODUCERE “O nouă civilizaţie ia naştere în viaţa noastră, iar orbii de pretutindeni încearcă să o suprime. Această civilizaţie aduce cu sine o...

Cap 1: Coordonate ale politicii fiscale europene 1.1: Obiectivele politicii fiscale europene: Coerenţa politicii fiscal- bugetare condiţionează,...

CAPITOLUL 1. ELEMENTE TEORETICE PRIVIND POLITICA FISCALA EUROPEANA 1.1.Sistemul fiscal al Uniunii Europene Crearea şi dezvoltarea sistemului...

Introducere Impozitele sunt o forma de prelevare a unei parti din veniturile si/sau averea persoanelor fizice si juridice la dispozitia statului...

Capitolul I Conținutul politicii fiscal-bugetare 1.1 Conceptul de politică fiscal-bugetară Politica fiscal-bugetară cuprinde ansamblul...

Cap.1 Sustenabilitatea finantelor Publice in zona euro „Zona euro” este termenul oficial pentru grupul de state membre care au adoptat moneda...

1. CONTINUT Taxa pe valoare adaugata este un impozit indirect care face parte din categoria impozitelor de consumatie si anume a impozitelor...

1. Caracteristici generale Cota unica de impozitare , presupune aplicarea unui procent unic asupra tuturor profiturilor obținute , indiferent de...

Te-ar putea interesa și

Politica fiscală este o politică conjucturală, o politică ce poate fi folosită doar pe termen scurt, în cazul în care în economie apar dezechilibre...

INTRODUCERE Turismul a devenit în zilele noastre o ramură importantă a economiilor naționale și mondiale. Multe țări privesc turismul ca o sursă...

Capitolul I. Cotă unică de impozitare. Introducere şi impact. Noţiunea de cotă unică este o propunere înaintată de către doi economisti...

Capitolul 1. Aspecte generale privind economia Bulgariei 1.1. Contextul economic actual Bulgaria, o ţară din fostul bloc comunist care a intrat...