Cuprins

- Capitolul 1.Consideraţii generale privind TVA

- 1.1. Introducere

- 1.2. Scurt istoric al TVA

- 1.3. Prezentare generala privind TVA

- 1.4. Elemente specifice TVA

- 1.4.1. Denumirea impozitului

- 1.4.2. Persoane impozabile

- 1.4.3. Materia impozabilă

- 1.4.4. Sfera de cuprindere

- 1.4.5. Suportatorul impozitului

- 1.4.6. Sursa impozitului

- 1.4.7. Plătitorii

- 1.4.8. Unitatea de impunere

- 1.4.9. Calculul

- 1.4.10. Termenul de plată

- 1.4.11. Sancţiuni fiscale

- 1.4.12. Cota de impozit

- 1.5. Principiile TVA

- 1.6. Sfera de aplicare

- Capitolul 2. Cote de TVA în diferite ţări

- 2.1. Cote de TVA în UE

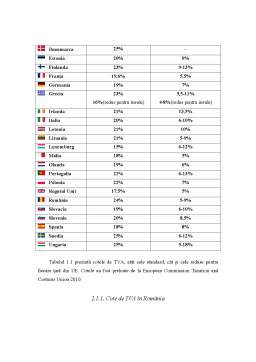

- 2.1.1. Cote de TVA în România

- 2.1.2. Cote de TVA în Franţa

- 2.1.3. Cote de TVA în Italia

- 2.1.4. Cote de TVA în Regatul Unit

- 2.1.5. Cote de TVA în Germania

- 2.2. Cote de TVA în ţările din afara UE

- 2.2.1. Cote de TVA în China

- 2.2.2. Cote de TVA în Canada

- 2.2.3. Cote de TVA în Mexic

- Captitolul 3. Concluzii generale

- 3.1. Concluzii privind TVA în România

- Bibliografie

Extras din proiect

Consideraţii generale privind TVA

1.1. Introducere

Fiecare dintre noi a auzit măcar o singură dată despre TVA (Taxa pe Valoare Adăugată). Chiar dacă suntem înterprinzători, având propria afacere sau cumpărători, aceasta ne vizează în ambele cazuri. De la bonul de casă, şi până la facturile fiscale, ea apare scrisă pe aproape toate documentele legate de vânzâri şi cumpărări.

1.2. Scurt istoric al TVA

Franţa, este prima ţară care a trecut la impunerea directă asupra cheltuielilor după Primul Război Mondial. La început în 1917 s-a procedat la organizarea unui sistem de impunere generală asupra cheltuielilor, care s-a manifestat prin introducerea taxei proporţionale asupra plăţilor, prin aplicarea de timbre pe facturi. În 1920 se înlocuieşte prin impozitul asupra nivelului vânzărilor totale sau prin impozitul pe cifra de afaceri. Apoi, în perioada 1925-1936 s-a ajuns la peste 30 de taxe unice prin aplicarea acestora diferitelor produse. În 1937 s-a introdus taxa care era aplicată asupra tuturor produselor în faza producţiei, adică taxa unică asupra producţiei. Se trece în 1948 la sistemul plăţilor fracţionate, astfel fiecare producător trebuie să îşi plătească taxa asupra vănzărilor sale totale. Odată cu cota unică de 15,53% se instituie impozitul indirect fundamental, în vederea perfecţionării taxei pe producţie.Aşadar, de-a lungul timpului, acest impozit a îmbrăcat trei forme: taxa cumultă, taxa unică şi taxa unică cu plată fracţionată.

Această evoluţie este de fapt o etapă premergătoare introducereii taxei pe valoare adăugată în Franţa. Însă abia între 1954-1955 se trece la introducerea taxei pe valoare adăugată pentru a înlocui taxele asupra cifrei de afaceri printr-o taxă unică pe cifra de afaceri. Pentru a perfecţiona TVA-ul au urmat alte reforme în Franţa. Sistemul juridic al TVA suferă in 1958 o profundă simplificare, numărul cotelor reducându-se la cinci. În 1966 se trece la o nouă reducere a cotelor la patru: cota normală, cota majorată, cota redusă şi cota intermediară. TVA-ul devine prin Legea Financiară din 29 decembrie 1978 sursă de bază în alimentarea bugetului de stat şi principalul impozit indirect. Ţările membre ale Pieţei Comune au adoptat acest sistem de impozitare începând cu 1 ianuarie 1970 urmărindu-se eliminarea impozitului pe cifra de afaceri, iar în 1977, în ţările membre Uniunii Europene s-a realizat amortizarea definitivă a cotei de TVA. În prezent, mecanismul TVA s-a extins rapid cuprinzând toate statele membre Organizatiei pentru Cooperare şi Dezvoltare Economică dar şi majoritatea statelor lumii a teria. Astfel, taxa pe valoare adăugată a fost adoptată în 1988 în peste 50 de ţari. De altfel, o cerinţă esenţială a Uniunii Europene este introducerea TVA deoarece aplicarea acesteia facilitează legături comerciale între statele membre.

1.3. Prezentare generală a TVA

Taxa pe valoare adăugată este un impozit indirect, adică un impozit general de consum fiind suportat de consumatorul final, aceasta stabilindu-se asupra operaţiunilor privind transferul de bunuri şi prestărilor de servicii cu plată sau asimilarea acesteia. Potrivit Codului Fiscal TVA este „un impozit indirect care se datorează statului” . „TVA este un impozit încasat în cascadă de fiecare agent economic care participă la ciclul economic al realizării unui produs sau prestării unui serviciu care intră în sfera de impozitare. După exercitarea dreptului de deducere, agenţii economici impozabili care au participat la ciclul economic virează soldul TVA la bugetul de stat.”

1.4. Elementele specifice TVA

Elementele specifice Taxei pe Valoare Adăugată sunt menţionate în legislaţia în viguare pentru o mai buna înţelegere şi aplicare.

1.4.1 Denumirea impozitului

Aceasta sugerează foarte clar că se aplică asupra valorii adăugate create de firme.

1.4.2. Pesoanele impozabile

Pesoanele impozabile înseamnă „orice persoană care, în mod independent, desfăşoară în orice loc, activitate economică, indiferent de scopul sau rezultatele activităţii respective.” Plătitori de TVA sunt acele persoane impozabile care se înregistrază opţional sau in mod obligatoriu în scop de TVA la autorităţile fiscale. Excepţie fac instituţiile publice care au un regim mixt în sensul că nu sunt persoane impozabile pentu activităţi desfăşurate dar scutite de taxă. De asemenea, sunt persoane impozabile, pentru activităţi precum furnizarea de gaze, apă, energie electrică, servicii de transport. Persoana impozabilă unică reprezintă persoane impozabile stabile în România şi aflate în stânsă legătură, din punct de vedere financiar, economic şi organizatoric. „Pentru că noţiunea de persoană impozabilă unică este similară aceleia de grup fiscal unic, pentru că normele de aplicare a Codului Fiscal nu au suferit modificări pentru această denumire, se va utiliza în continuare vechea noţiune de grup fiscal unic.”

Preview document

Conținut arhivă zip

- Cote de TVA Aplicate in Diferite Tari. Studiu de Caz.doc

Alții au mai descărcat și

Capitolul I: Noţiuni introductive privind Taxa pe valoarea adăugată 1.1. Definiţia taxei pe valoarea adăugată Taxa pe valoarea adăugată (T.V.A.)...

Capitolul 1. Consideraţii generale privind TVA 1.1 Scurt istoric privind introducerea TVA Una dintre cele mai moderne şi eficiente componente ale...

Cap 1. Scurt istoric privind introducerea TVA Taxa pe valoare adăugată apare pentru prima dată în Franţa, din iniţiativa lui M.Laure, legea care...

CAP. 1. CONSIDERATII GENERALE PRIVIND T.V.A. 1.1. SCURT ISTORIC AL TVA Taxa pe valoare adaugata este un impozit indirect datorat la bugetul...

Cap.1 Considerații generale privind T.V.A. 1.1 Apariția și evoluția T.V.A. Taxa pe valaoare adăugată este un impozit indirect datorat bugetului...

I. Caracterizarea generala a taxei pe valoarea adaugata 1.1 Scurt istoric al TVA-ului Taxa pe valoarea adaugata apare pentru prima data in...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Te-ar putea interesa și

Capitolul I: Noţiuni introductive privind Taxa pe valoarea adăugată 1.1. Definiţia taxei pe valoarea adăugată Taxa pe valoarea adăugată (T.V.A.)...

1.1. Continutul si rolul impozitelor Termenul de impozit provine din latinescul imponere (a stabili cu forta). În pre capitalism cu termenul de...

CAPITOLUL I EVAZIUNEA ŞI FRAUDA FISCALĂ 1.1 Conceptul de evaziune şi fraudă fiscală. Evoluţie. Tendinţe. Evaziunea şi frauda fiscală exista încă...

ARGUMENT Fundamentul introducerii taxei pe valoarea adăugată şi-a găsit motivaţia în substituirea diverselor taxe practicate asupra cifrei de...

Exprimarea si estetica unui magazin, ambianta si amanajarea I. INTRODUCERE Punctul de vanzare se poate defini ca fiind locul de vanzare permanent...