Cuprins

- CUPRINS:

- Introducere 3 - 4

- I. Rentabilitatea - indicator de eficiență

- 1.1. Eficiența în activitatea bancară

- 1.1.1. Esența eficienței bancare și factorii de influență 5 - 10

- 1.1.2. Locul rentabilității financiare în sistemul de indicatori 10 - 14

- 1.2. Analiza rentabilității financiare a băncilor comerciale

- 1.2.1. Metotologia de analiză a rentabilității financiare 14 – 17

- 1.2.2. Rentabilitatea financiară a BC „Mobiasbanca” SA Societe Generale și BC „Eximbank – Grupo Veneto Banca” SA 17 - 31

- II. Optimalizarea rentabilității financiare în cadrul sistemului bancar din Republica Moldova

- 2.1. Soluții de maximizare a rentabilității capitalului propriu

- 2.1.1. Creșterea rentabilității financiare pe baza majorării ratei profitului net 31 – 34

- 2.1.2. Creșterea rentabilității capitalului propriu pe seama ratei utilizării activelor 34 – 36

- 2.1.3. Creșterea rentabilității financiare pe seama efectului de pîrghie 36 – 37

- 2.2. Corelația dintre gestiunea profiturilor băncilor comerciale „Mobiasbanca”SA și „Eximbank” SA și strategiile de dezvoltare 37 - 41

- Concluzii și recomandări 41 - 42

Extras din proiect

INTRODUCERE

Actualitatea temei de cercetare. Datorită rolului crucial pe care băncile îl deţin în cadrul sectorului financiar, această teză se concentrează în mod specific asupra sectorului bancar, ca segment indispensabil al ansamblului economic, fără de care economia modernă nu-şi poate exercita rolul şi funcţiile, fiecare ţară, şi implicit şi Republica Moldova, fiind interesată în crearea unui sistem bancar solid, care să permită asigurarea unui cadru organizatoric corespunzător extinderii relaţiilor băneşti din economie. Sistemele bancare stabile sunt acelea capabile să-şi menţină eficienţa în situaţii neprevăzute şi să genereze stimulente şi informaţii credibile tuturor participanţilor financiari.

Economia de piaţă nu poate funcţiona fără bănci profitabile, bine consolidate, astfel că odată cu relansarea economiei şi îmbunătăţirea mediului de afaceri din Moldova, sistemul bancar a cunoscut o dezvoltare accelerată - mult mai accentuată decît a celorlalte sectoare economice - atît din punct de vedere cantitativ, cît mai ales din punct de vedere calitativ. În contextul provocărilor induse de globalizare, internaţionalizarea activităţii bancare, ca o consecinţă a diminuării barierelor comerciale dintre ţări şi a deschiderii pieţelor financiare pentru investitorii străini, nu poate fi realizată fără existenţa unui sistem bancar performant, care să facă faţă concurenţei acerbe dintre ţările lumii.

Deaceea, analiza eficienţei gestiunii profitului băncilor comerciale din Republica Moldova echivalează cu studierea viabilităţii întregului sistem bancar moldovenesc şi prin urmare, cunoaşterea aportului pe care sistemul bancar autohton îl are în dezvoltarea economiei naţionale.

Subiectul şi obiectul lucrării este determinat de eficientizarea gestiunii profitului băncilor comerciale din Republica Moldova, analiza limitîndu-se în special asupra performanţelor BC,,Mobiasbanca” SA şi BC,,Eximbank” SA pe parcursul anilor 2006-2007.

Scopul lucrării: În baza analizei eficienţei gestiunii profitului băncilor comerciale ,,Eurocreditbank” S.A. şi ,,Mobiasbanca” S.A., formularea soluţiilor de optimizare a gestiunii profitului băncilor în cauză şi evaluarea impactului acestor recomandări asupra strategiilor de dezvoltare a băncilor.

Structura lucrării este prezentată în corespundere cu obiectivele preconizate şi ordinea realizării cercetărilor ştiinţifice. Proiectul de specialitate cuprinde: introducere, două capitole, care constituie conţinutul de bază al cercetării, concluzii şi recomandări, literatura selectivă studiată (bibliografia) şi anexele.

În introducere se reflectă gradul de importanță a tematicii proiectului de specialitate în care se include subiectul, obiectul, obiectivele precum și suportul metodologic utilizat la elaborarea acestuia.

Sarcinele lucrării sunt utilizate în cadrul celor 2 capitole:

Capitolul I – „Eficiența în activitatea bancară” – În parafraful 1.1. se include aspectele teoretice ale conținutului de eficiență, respectiv profitabilitate , precum și specificul acesteia în activitatea bancară în condițiile mininizării riscurilor caracteristice băncilor comerciale. Nu în ultimul rînd sunt indicați categoriile de indicatori ce au un impact asupra aprecierii la general a eficienței și în baza acestora are loc analiza factorială a rentabilității financiare. În paragraful 1.2 se menționează metodele de analiză a rentabilității financiare, după care urmează analiza rentabilității financiare în cadrul BC „Mobiasbanca”SA și BC „Eximbank”SA. Totodată se apreciază performanțele obținute a BC „Mobiasbanca” SA și BC „Eximbank” SA în raport cu valoarea medie a acestora obținută la nivelul sistemulul bancar.

Capitolul II – „Soluții de maximizare a rentabilității financiare” cuprinde propuneri de eficientizare a gestiunii profitului net menite să fie aplicate atît de BC „Mobiasbanca” SA și BC „Eximbank” SA, cît și întregului sistem bancar. În consecință se propune o direcționare a strategiilor de dezvoltare spre obținerea unor profituri maxime corelate cu un nivel scăzut al riscurilor.

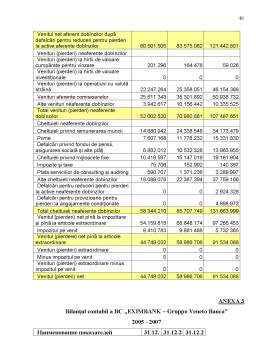

Suportul metodologic și teoretico-științific. Drept surse de informație a servit teoria clasică și contemporană, publicațiile periodice analitice și naționale, precum și bilanțurile contabile și rapoartele privind rezultatele financiare ale BC „Mobiasbanca”SA și BC „Eximbank” SA pentru anii 2006 – 2007

I. RENTABILITATEA – INDICATOR DE EFICIENȚĂ

1.1. Eficiența în activitatea bancară

1.1.1 Esența eficienții bancare și factorii de influență

Analiza rezultatelor financiare ale băncii reprezintă aprecierea eficienței activității sale. Există două metode de apreciere a activității bancare:

1. din punct de vedere macroeconomic

2. din punct de vedere microeconomic

Din punct de vedere macroeconomic, eficacitatea băncii comerciale se determină în funcție de circulația capitalului național, creșterea rentabilității acestuia, asigurarea unui tempou de creștere stabil al nivelului economiei, precum și îmbunătățirea nivelului de trai a populației.

La nivel microeconomic, eficacitatea capitalului bancar este materializată prin maximizarea profitului acestuia.Obținerea unei rate înalte a profitului este obiectivul de bază realizat prin anumite strategii a fiecărui tip de activitate. Profitul reprezintă diferența dintre veniturile obținute și cheltuielile suportate, iar rata profitului reprezintă corelația dintre nivelul efectiv obținut de profit si capitalul utilizat la obținerea acestuia. Însa obținerea unei rate de profitabilitate înalte nu poate fi atinsă printr-o oarecare modalitate. Economia de piața, la funcționarea căreia domină practic variațiile de prețuri, oferă o posibilitate reală de a obține venituri înalte în urma operațiunilor speculative, diferenței de prețuri, altfel spus datorită conjuncturii pieții. Însa dezavantajul acestui tip de organizare economică constă în faptul că acesta nu asigură creșterea averii naționale generînd diferențierea categoriillor din punt de vedere financiar al populației. De aici apar factorii strategici ai progresului atît la nivel macroeconomic cît și la nivelul agenților economici: economisirea maximă a resurselor, minimizarea cheltuielilor de producție si de prestare a serviciilor odată cu creșterea productivității personalului și îmbunatațirii calitații produselor sau serviciilor prestate.

Pentru bănci, micșorarea resurselor implicate în prestarea serviciilor precum si majorarea calitații acestora are o importanța duala datorită faptului că banca trebuie în același timp să-și maximizeze profitul și să-și păstreze nivelul lichidității reglementat de Banca Națională. Aceste două obiective însa se contrariază deoarece pe de o parte, maximizarea profitului impune efectuarea unor operațiuni ce implică riscuri importante, iar pe de altă parte rata lichidității face necesară existența unor politici bine gîndite în privința acestora.[15]

Preview document

Conținut arhivă zip

- Cresterea Rentabilitatii Financiare a Bancilor.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Actualitatea temei de cercetare. Datorită rolului crucial pe care băncile îl deţin în cadrul sectorului financiar, această teză se...

Introducere În ultimul deceniu se afirmă tot mai puternic în economiile de piaţă avansate specializarea plăţi fără numerar. Progresul...

INTRODUCERE Actualitatea temei de cercetare. Sistemul bancar – este una din cele mai importante structuri ale economiei de piaţă. Băncile,...

Misiunea Misiunea firmei este de a satisface nevoile imediate ale clientilor oferindu-le o gama variata de produse. Prima prioritate este aceea...

Introducere Actualitatea temei de cercetare. Prin natura şi implicaţiile ei problema echilibrului financiar şi politicii de autofinanţare optime...

INTRODUCERE Ştiinţa managementului se bazează pe acumularea unei experienţe trecute şi pe necesitatea stringentă a găsirii unor soluţii pentru o...

Capitolul 1 CADRUL ORGANIZATORIC SI FUNCTIONAL AL S.C. THERMOGLASS S.R.L. PIATRA-NEAMT 1.1. Scurt istoric Societatea comerciala Thermoglass ...

SISTEMUL BANCAR AL STATELOR UNITE ALE AMERICII 1. Descrierea Sistemului Bancar al Statelor Unite ale Americii 1.1 Istoric Statele Unite ale...