Cuprins

- CAPITOLUL 1

- NOŢIUNEA DE RISC DE DOBÂNDĂ. CARACTERISTICI 2

- CAPITOLUL 2

- MĂSURAREA RISCULUI DE RATĂ DE DOBÂNDĂ 7

- Valoarea actuală sau de patrimoniu 8

- Durata de viaţă medie 10

- Durata 11

- Sensibilitatea 15

- Ratele de dobândă şi preţul obligaţiunilor 16

- Inflaţia, ratele de dobândă şi preţul acţiunilor 16

- CAPITOLUL 3

- CONCLUZII ŞI PROPUNERI 20

- BIBLIOGRAFIE 22

Extras din proiect

Capitolul 1

Noţiunea de risc de dobândă. Caracteristici

În ultimii 15- 20 de ani, dobânzile au cunoscut fluctuaţii semnificative, mai ale când este vorba de moneda americană. Aceste fluctuaţii sunt generatoare de riscuri pentru firmele care operează în dolari. Fluctuaţiile dobânzilor americane extinse, prin contagiune, asupra celorlalte devize au fost determinate de schimbarea de optică în politica monetară americană sub impulsul guvernatorului Paul Volker, în deceniul trecut şi sunt de inspiraţie monetaristă. La riscul de dobândă sunt expuşi îndeosebi posesorii de titluri cu venituri fixe sau intermediarii care operează pe piaţa financiară. Variaţia dobânzilor nu mai este astăzi specifică dolarului american, devenind o chestiune generalizată pentru toate monedele şi pieţele financiare.

Creşterea dobânzilor americane s-a propagat până în Germania şi celelalte ţări vest- europene. Explicaţia plauzibilă constă în faptul că pieţele financiare internaţionale sunt dominate de marii investitori instituţionali care încearcă să obţină pentru activele aflate în posesia lor, cele mai bune randamente posibile.

Riscul ratei dobânzii se defineşte ca fiind impactul defavorabil privind fluctuaţiile în rata dobânzii asupra venitului net al dobânzii şi asupra valorii economice a capitalului.

Factorii care au condus la intensificarea riscului privind rata dobânzii în contemporaneitate pot fi grupaţi în factori la nivel macroeconomic şi factori la nivel microeconomic. Astfel, la nivel microeconomic putem distinge următorii factori de amplificare a riscului ratei dobânzii:

- Globalizarea ;

- Libera circulaţie a capitalurilor;

- Deciziile băncii centrale cu privire la utilizarea diverselor pârghii de politică monetară, cu impact asupra modificării ratei dobânzii;

- Evoluţia indicatorilor macroeconomici (inflaţie, creştere economică etc.);

- Modificările legislative.

Studiul riscului de dobândă distinge două aspecte, care nu sunt altceva decât cele două faţete ale uneia şi aceleiaşi realităţi:

- Riscul de venit

- Riscul de capital

Riscul de venit. Emitentul unui titlu financiar cu venit fix distribuie un venit care nu este modificat prin schimbările condiţiilor de piaţă. Dacă, după realizarea emisiunii rata dobânzii scade, cel care se împrumută suferă o pierdere, în raport cu concurenţii săi care au ştiut să aştepte câteva luni. În sensul invers, în ipoteză creşterii dobânzii, acesta va realiza un câştig în raport cu concurenţa.

Situaţia este identică pentru investitorul care deţine titluri cu venituri fixe. Dacă dobânzile cresc, după cumpărarea titlurilor, investitorul suferă o pierdere, în raport cu ceilalţi operatori care au aşteptat creşterea ratei dobânzii. Este însă întotdeauna posibil ca investitorul să vândă titlurile, odată ce a constatat creşterea dobânzilor. Vânzarea se va face cu o reducere de capital care va anula câştigul provenit dintr-un plasament de titluri cu dobânzi nominale mai ridicate. Dacă dobânzile scad, odată realizată vânzarea de titluri, investitorul obţine un câştig, în raport cu ceilalţi operatori care nu au cumpărat la momentul oportun.

Riscul de capital. Orice posesor de titluri financiare cu venit fix este expus unui risc de capital, dacă păstrează titlurile pănă la scadenţă. Când randamentul pieţei creşte, se produc arbitraje, în scopul scăderii preţului titlurilor cu venituri fixe până când randamentul acestora îl egalează pe cel existent la început. Dacă investitorul este constrâns să-şi lichideze atunci titlurile, va suferi o pierdere de capital. În sens invers, o reducere a randamentului produce creşterea cursului şi plusvaloare pentru investitorul care îşi lichidează portofoliul.

În mod general, riscul de rată de dobândă se defineşte ca posibilitatea deţinătorului unei creanţe şi/sau a unei datorii prezente şi viitoare, la dobândă fixă sau la dobândă variabilă, de a înregistra o pierdere din evoluţia ulterioară a ratei dobânzii pe piaţă( scădere, creştere sau modificarea structurii ratelor la vedere şi la termen ).

Atunci când rata dobânzii pe piaţă va scadea, întreprinderea care s-a împrumutat la o rată fixă de dobândă va înregistra o pierdere de oportunitate în raport cu concurenţa. Concurenţa va contracta credite la rate mai mici de dobândă. Scăderea ratei dobânzii de piaţă determină o creştere a valorii actualizate a datoriilor contractate la dobândă fixă. Efectul este similar şi pentru datorii contractate la dobândă variabilă, întrucât ajustarea acesteia se face la început( trimestrial, semestrial sau anual), iar pierderea se poate înregistra, în perioada de valabilitatea a noii rate de dobândă, până la o nouă ajustare, ca diferenţă dintre dobânda variabilă, contractată şi dobânda de piaţă.

Ca urmare a gestiunii neeficiente a ratei de dobândă, creşterea valorii datoriilor şi scăderea valorii creanţelor şi împrumuturilor acordate are loc o reducere corespunzătoare a valorii capitalurilor proprii.

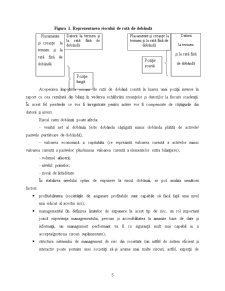

Tabel 1. Influenţa variaţiei ratei de dobândă asupra valorii activelor şi pasivelor întreprinderii

Tip de angajam. la termen

Anticipări

privind rata dob. pe piaţă-ACTIV

Plasament sau creanţe la rată fixă PASIV

Datorii la rată fixă de dobândă

Actuale Viitoare Actuale Viitoare

Scăderea ratei de dobândă Câştig Pierdere Pierdere Câştig

Creşterea ratei de dobândă Pierdere Câştig Câştig Pierdere

Riscul de rată de dobândă poate afecta şi proiectele viitoare de plasamente şi de datorii la termen. Dacă întrepriderea previzionează să contracteze un credit la dobândă fixă, riscul priveşte creşterea ratei de dobândă (întreprinderea se va vedea nevoită să accepte un credit la o dobândă ridicată). Efectul va fi invers pentru un viitor plasament (câştig prin posibilitatea de a plasa la o dobândă mai mare).

Preview document

Conținut arhivă zip

- Definirea si Cuantificarea Riscului Rata de Dobanda. Studiu de Caz.doc

Alții au mai descărcat și

CAP.1.Definirea şi caracteristicile riscului de rată de dobândă Riscul ratei dobânzii reprezintă impactul nefavorabil asupra fluctuaţiilor ce apar...

1. Riscul valutar – definire și aspecte generale Riscul valutar s-a manifestat pregnant după 1973, când a avut loc introducerea regimului...

Capitolul 1. Definirea și cuantificarea riscului valutar. Riscul valutar reflectă probabilitatea de a se înregistra pierderi din contractele...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAP.1.Definirea şi caracteristicile riscului de rată de dobândă Riscul ratei dobânzii reprezintă impactul nefavorabil asupra fluctuaţiilor ce apar...

IMPOZITUL PE VENIT 1.Trasaturi caracteristice Impozitele pe venit au aparut pe acea treapta de dezvoltare a societatii in care veniturile...