Extras din proiect

Denumirea firmei: SC COMPA SA

Sediu social: Sibiu, 8 Henri Coanda, judetul Sibiu,

Nr. de inregistrare in Registrul Comertului: J32 / 129/1991,

Codul fiscal (TVA): RO 788767

Capitalul social: 21.882.103,8 lei

Consiliu de Administratie:

Deac Ioan - CEO si presedinte al consiliului

Miclea Ioan - membru in consiliul de administratie / director financiar

Maxim Mircea Florin - administrator / membru al Consiliului de Administratie

Benchea Cornel - administrator / membru al Consiliului de Administratie

Veltan Ilie-Marius - administrator / membru al Consiliului de Administratie

De-a lungul celor 130 de ani de existenta, Compa a progresat in mod constant din punct de vedere tehnic si tehnologic, investind in permanenta in calitatea produselor si serviciilor sale. Compa se afla intre primele companii cu capital romanesc, prezente in top 100 al exportatorilor din Romania. Harta Compa acopera 23 de tari, de pe 3 continente, din care amintim: Franta, Germania, Statele Unite, Cehia, Slovacia, Belgia, Olanda, Anglia, Italia, China si India.

Inceputurile firmei se situeaza la sfarsitul secolului al XIX-lea cand Iózsef Datky (1844-1928), deschide la Sibiu un atelier mestesugaresc de fierarie. Prima atestare documentara oficiala se face la 1886 cand atelierul este recunoscut ca “Atelier de Caroserii Datky Iosif & Fiii” care producea arcuri lamelare pentru trasuri, piese forjate, barzi, securi, ciocane, tesle, etc.

Societatea Comerciala COMPA SA Sibiu, marca de prestigiu a industriei romanesti si-a castigat renumele de-a lungul timpului datorita calitatii si diversitatii produselor sale, subansamble auto si feroviare, utilaje tehnologice, arcuri si remorci auto.

Constituita prin fuzionarea a doua intreprinderi: Uzina Automecanica Sibiu si Uzina Elastic Sibiu, COMPA devine una dintre cele mai puternice unitati economice constructoare de masini din tara si continua traditia industriala a precursorilor imbinand in mod armonios experienta inaintasilor cu noile progrese ale tehnologiei si managementului.

Un moment de referinta in dezvoltarea companiei il constituie anul 1969 cand prin unificarea celor doua fabrici se naste o noua entitate economica, Intreprinderea de Piese Auto Sibiu(IPAS).

Odata cu anul 1970 ca urmare a contractarii licentei “MAN” pentru camioane si autobuze, Intreprinderea de Piese Auto Sibiu a intrat intr-un program national de dezvoltare si a demarat o productie foarte diversificata de componente auto, fabricate sub diverse licente: amortizoare, aparate de frana, subansamble cabina, transmisii cardanice, casete de directie, arcuri, devenind principalul furnizor de componente pentru industria romaneasca de autovehicule.

In 1991 intreprinderea se transforma in societate comerciala pe actiuni cu denumirea de S.C. COMPA S.A .

In 1999 COMPA S.A. SIBIU se privatizeaza integral.

In 2000 se constituie o noua persoana juridica COMPA IT - servicii IT.

In 2001 se constituie firma mixta ENERCOMPA - productie de energie electrica.

In 2002 TRANSCAS - transport intern si international.

In 2005 se inaugureaza Centrul de Formare Profesionala COMPA.

Principalele grupe de produse sunt: componente pentru sisteme de injectie; lame, brate si prinderi pentru stergatoare de parbriz; cartere centrale, flanse si role pentru turbosuflante; pinioane pentru casete de directie; componente pentru coloane de directie; arcuri; piese stantate; piese forjate; transmisii cardanice; ansamble mecano-sudate; componente pentru instalatii de aer conditionat; echipamente industriale, matrite si scule.

Principali parteneri ai companiei sunt:

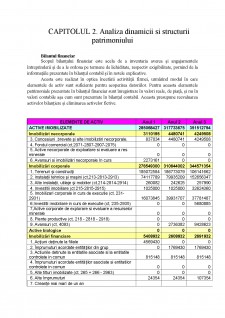

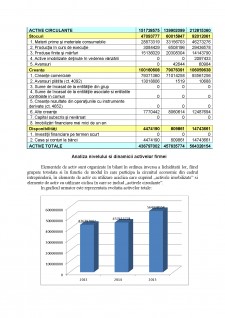

CAPITOLUL 2. Analiza dinamicii si structurii patrimoniului

Bilantul financiar

Scopul bilanțului financiar este acela de a inventaria averea și angajamentele întreprinderii și de a le ordona pe termene de lichiditate, respectiv exigibilitate, pornind de la informațiile prezentate în bilanțul contabil și în notele explicative.

Acesta este realizat în optica încetării activității firmei, urmărind modul în care elementele de activ sunt suficiente pentru acoperirea datoriilor. Pentru aceasta elementele patrimoniale prezentate în bilanțul financiar sunt înregistrare în valori reale, de piață, și nu în valori contabile așa cum sunt prezentate în bilanțul contabil. Aceasta presupune reevaluarea activelor bilanțiere și eliminarea activelor fictive.

Preview document

Conținut arhivă zip

- Diagnosticul financiar al firmei Compa SA.docx

Alții au mai descărcat și

CAPITOLUL I. Prezentarea generală a întreprinderii SC COMPA SA Societatea comercială COMPA SA ce are sediul în județul Sibiu, a reușit să devină...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Evaluarea unei întreprinderi reprezinta actul sau procesul prin care se estimeaza valoarea întreprinderii sau a unei participatii la aceasta, fiind...

Capitolul I PREZENTAREA GENERALĂ A S.C SILVANA S.A. CEHU-SILVANIEI 1.1 CONSTITUIREA S.C SILVANA S.A. CEHU-SILVANIEI S.C. SILVANA S.A....

INTRODUCERE Diagnosticul financiar constă într-un ansamblu de instrumente şi metode care permit aprecierea situaţiei financiare şi a...

Capitolul 1: Consideraţii generale privind analiza rentabilităţii 1.1. Obiectivele și necesitatea diagnosticului rentabilităţii Diagnosticul...

Introducere Realizarea unei operaţiuni de finanţare a IMM-urilor prin intermediul creditării,se concretizează printr-o decizie de acordare sau de...

Diagnosticul financiar 1. Noţiuni generale Diagnosticul financiar constă într-un ansamblu de instrumente şi metode care permit aprecierea...

Scopul: Evaluarea societatii S.C METAV S.A. I. ABORDĂRI În analiza valorii unei societăţi comerciale se disting două nivele, care se...

1. PREZANTARE SOCIETATE. 1.1 DATE GENERALE Denumirea sociala : S.C. xxxxxx SRL Forma juridica : Societate cu raspundere limitata Data...