Cuprins

- Introducere 3

- 1.Cadrul general și importanţa diagnosticului financiar 4

- 1.1 Necesitatea efectuării diagnosticului financiar 4

- 1.1.1.Obiective si trasaturi 5

- 1.1.2. Finalitatea analizei financiare 7

- 1.2 Structura diagnosticului financiar 7

- 1.2.1 Etapele diagnosticului 7

- 1.2.2 Mijloacele şi instrumentele utilizate pentru diagnostic 9

- 2. Sistemul de indicatori folosiţi 11

- 2.1 Indicatorii echilibrului financiar 11

- 2.2 Indicatorii pentru determinarea performanţei financiare 14

- 2.3 Indicatorii pentru calculul cash-flow-urilor 17

- 2.4 Indicatorii pentru determinarea rentabilităţii întreprinderii 18

- 2.4 Indicatorii pentru determinarea riscului întreprinderii 20

- 3. Studiu de caz : BOROMIR PROD SA BUZAU (SPICUL) 20

- 3.1 Prezentarea întreprinderii 21

- 3.2Analiza poziţiei financiare 22

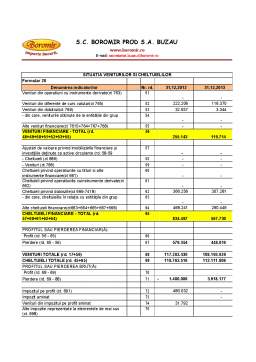

- 3.3 Analiza performanţei financiare a întreprinderii 26

- 3.4Analiza cash-flow-urilor 32

- 3.5 Diagnosticul rentabilitatii 34

- 3.6 Diagnosticul riscului 37

- Concluzii 39

- Bibliografie 40

- Anexe.41

Extras din proiect

Introducere

O economie de piaţă, şi cu atat mai mult una aflată în tranziţie la economia de piaţă, cum este cazul ţării noastre, este într-un permanent proces de autoreglare care necesită o evaluare perioadică. În lipsa pârghiilor pur administrative prin care societăţile erau conduse, dirijate, întreprinderile se află acum, într-o continuă mişcare şi, pentru a-şi da seama de evoluţia lor, recurg sistematic la procedee de orientare prin care încearcă să işi asigure comparabilitatea cu piaţa.

Pentru a putea şti în ce poziţie se află o anumită societate în raport cu altele din aceeaşi ramură, sistem economic sau piaţă este necesară o diagnosticare a întreprinderii, urmată de o evaluare a sa. Acest lucru am încercat să îl surprind în lucrarea de faţă, pe baza cunostinţelor acumulate la disciplinele de specialitate studiate în facultate, în ceea ce priveşte compania "Boromir Prod Sa Buzau". Lucrarea tratează problemele de analiză necesare gestiunii financiar-contabile pe baza situaţiilor financiare anuale ale întreprinderii, folosind atat metodologia clasica, bazata pe bilanţ si contul de rezultat, cat si modalitatile de analiza bazate pe fluxuri financiare, vizând evaluarea performanţelor, riscurilor şi a situatiei financiare a întreprinderii.

În cele ce urmează voi reliefa importanţa diagnosticului financiar pentru economie şi pentru societatea comercială în sine, precum şi paşii ce trebuie urmăriţi pentru obţinerea unui rezultat corect, real şi utilizabil.Astfel lucrarea este compusă din 3 capitole:

În primul capitol sunt prezentate tipurile de diagnostice necesare pentru întocmirea unei lucrari de diagnosticare şi evaluare complete,obiectivele urmărite prin efectuarea diagnosticului financiar, precum şi etapele, mijloacele şi instrumentele utilizate în vederea determinării diagnosticului financiar al unei întreprinderi.

Cel de-al doilea capitol este dedicat indicatorilor folosiţi în practică, cuprinde o descriere a modului de întocmire a unui diagnostic financiar-economic, de calcul a indicatorilor de rentablitate (prin analiza ratelor de marja, de rotaţie si de renatbilitate economică şi financiară), de solvabilitate şi nu în ultimul rând indicatorii pentru determinarea riscului întreprinderii.

În cel de-al treilea capitol, am prezentat câteva aspecte referitoare la istoricul companiei "Boromir", întrucat entitatea şi activitatea desfăşurată de aceasta reprezintă suportul de bază pe care se fundamentează analiza. Ulterior, am trecut la analiza rentabilităţii şi a riscului, care confera o primă imagine asupra situaţiei financiare a companiei.Analiza poziţiei financiare se realizează pe baza bilanţului contabil, în timp ce cea de a doua secţiune "analiza performanţelor financiare" vizează calculul şi analiza formării progresive a rezultatului net în cele doua variante: anglo-saxonă şi continental-franceză. În cea de-a treia parte "analiza cash-flow-urilor" se urmăreşte asigurarea echilibrulului fluxurilor de trezorerie pe cele trei tipuri de activităţi: de exploatare, de investiţii si de finanţare. În cele din urmă, am realizat o analiză statică a riscului, prin calculul ratelor de lichiditate şi de solvabilitate, astfel incat, la final, să furnizez cititorilor o imagine de ansamblu asupra situaţiei financiare a întreprinderii în anii 2011-2013, a resurselor de care dispune Boromir şi volumul datoriilor acesteia.

1.Cadrul general și importanţa diagnosticului financiar

1.1 Necesitatea efectuării diagnosticului financiar

Din punct de vedere etimologic, cuvântul “diagnostic” este provenit din limba greacă de la cuvântul “diagnostikos”, fiind tradus prin sintagma “apt pentru a discerne”, iar accepțiunea acestuia în contextual folosirii sale în domeniul financiar este asemănătoare celei din domeniul medical, și anume de analiză a simptomelor și determinare a cauzelor interne și externe ce provoacă o anumită stare anormală. Acesta a dobândit astăzi o utilizare mai largă, fiind preluat astfel și în domeniul microeconomic.

Diagnosticul a apărut din necesitățile obiective ale diverșilor utilizatori ai rezultatelor sale, în situația de a lua o decizie cu privire la managementul companiei, cumpărarea și vânzarea de acțiuni, acordarea sau refuzul unui împrumut, de investiții sau decizii de lichidare.

Diagnosticul financiar, în cele din urmă, tinde să evalueze modul în care o companie poate depăși constrângerile în ceea ce privește performanța,solvabilitatea,autonomia, flexibilitatea financiară.

Diagnosticul financiar presupune judecata asupra sănătății financiare a companiei , punctele forte și punctele slabe ale managementului financiar prin care a trecut, riscurile prezente și viitoare apărute din situația financiară ce pot fi estimate. “Punctele forte se referă la: o structură financiară echilibrată, resurse financiare suficiente pentru finanțarea activității, o bună rentabilitate a activelor deținute. Punctele slabe pot, dimpotrivă, corespunde unei fragilitati a echilibrului financiar, caracterului puțin lichid al activelor, fragilității rezultatelor și a rentabilității, insuficienței fondurilor pentru autofinanțare.”

Diagnosticul financiar poate apărea în diferite situații, avand diverse trăsături:

• diagnostic strategic, atunci când urmează punctele forte ale companiei și punctele slabe, atât în utilizarea potențialului său economic cat și în raport cu mediul de afaceri extern;

• diagnostic de evaluare, atunci când aceasta contribuie la clarificarea unor elemente necesare pentru stabilirea valorii unei companii, în caz de investiții, fuziuni, etc. Diagnosticul financiar poate determina în mod direct valoarea de patrimoniu a societății sau poate furniza indicatorii necesari pentru stabilirea valorii de randament.

• diagnostic de criza, atunci când se intervine, în scopul de a determina dificultățile cu care se confruntă o companie și urmează stabilizarea ei. În acest caz, prioritatea diagnosticului este de a determina dacă societatea este capabilă să mențină sau să-și recapete solvabilitatea pe termen scurt.

Întrucât diagnosticul reprezintă un foarte mare ajutor în determinarea situației economico-financiare a întreprinderii, acesta oferă informațiile necesare aprecierii situației din trecut și a celei din present, constituind în același timp un punct de plecare pentru estimările viitoare, venind în sprijinirea conducerii societății la stabilirea procedurilor ce urmează a fi desfășurate în perioadă următoare. Procesul de diagnosticare poate fi realizat fie la nivelul unei probleme specifice, fie pe ansamblul politicii economico-financiare, în situaţii de normalitate şi în situaţii de alertă. Prin urmare, necesitatea efectuării unei analize diagnostic nu apare doar în situația în care firmă se confruntă cu dificultăți, ci și în situația în care aceasta are o activitate prosperă.

În situatia in care la nivelul intreprinderii apar unele disfuncţionalităţi observate, prin analiză se pot depista cauzele care au condus la aparitia acestor fenomene (gestiune necorespunzatoare a activităţii, resurse ineficiente); fiind informată asupra acestor aspecte, firma este în măsură să elabore soluții de prevenire, limitare și înlăturare a cauzelor ce generează situații negative.

In cazul in care analiza este realizată în condiţii de prosperitate a intreprinderii, rezultatele obţinute ajută la stabilirea realistă a obiectivului de dezvoltare şi a căilor pentru atingerea lui.

Bibliografie

1.Ilie Vasile, Gestiunea financiara a întreprinderii, Editura Meteor Press, 2010

2.Isfănescu Aurel, Robu Vasile, Anghel Ion, Evaluarea întreprinderii, Editura Tribuna Economica, Bucureşti, 2001

3.Isfănescu Aurel, Anghel Ion, Robu Vasile, Stan V. Stan, Ghid practic de evaluare a întreprinderii, Editura Tribuna Economica, Bucureşti, 2001

4. Păvăloaia Wili, Marius - Dumitru Paraschivescu, Gheorghe Lepădatu, Lucian Pătrașcu, Florin Radu, Daniela - Gabriela Bordeianu, Adina Darie, Analiza economico - financiară. Concepte şi studii de caz, Editura Economica, 2010

5. Păvăloaia Willi, Marius Dumitru Paraschivescu, Gabriela-Daniela Olaru, Florin Radu, Analiză financiară. Studii de caz, Editura Tehnopress, Iasi, 2006

6.Petrescu Silvia, Analiză şi diagnostic financiar-contabil (Ghid teoretico-aplicativ), Editura CECCAR, Bucureşti, 2006

7.Petrescu Silvia, Diagnostic economic-financiar (Metodologie. Studii de caz), Editura SEDCOM LIBRIS, Iaşi, 2004

8.Robu Vasile, Anghel Ion, Serban Elena Claudia, Tutul Daniela, Evaluarea întreprinderii, Editura ASE, Bucureşti, 2003

9.Siminica Marian, Diagnosticul financiar al firmei, Editura Universitaria, Craiova, 2008

10.Stancu Ion, Finanţe, Editura Economica, Bucureşti, 2002

11.Stroe Radu, Gestiunea financiara a întreprinderii-Note de curs şi aplicatii, Editura ASE, Bucureşti, 2004

12. Şuşu Ştefăniţă, Mihaela Bîrsan, The Financial Diagnosis-Component of the Global Diagnosis and Instrument of the Financial Analysis

13.Toma Mihai, Alexandru Felicia, Finanţe şi gestiunea financiară de întreprindere, Editura Economica, Bucureşti, 2003

14.Vintilă Georgeta, Gestiunea financiara a întreprinderii, Editura DIDACTICĂ ŞI PEDAGOCICĂ R.A, Bucureşti, 2010

15. Boromir Prod SA www.boromir.ro

16. Bursa de Valori Bucureşti www.bvb.ro

Preview document

Conținut arhivă zip

- Diagnosticul financiar al intreprinderii Boromir Prod SA Buzau.docx

- Diagnosticul financiar al intreprinderii Boromir Prod SA Buzau.pdf

- raportare-contabila-anuala-31-12-2014-boromir-prod-compressed-.pdf

- raportari fin_2012.docx

- situatia-patrimoniului-la-31-12-2013- (1).docx

- situatia-veniturilor-si-cheltuielilor-la-31-12-2013- (1).docx

Alții au mai descărcat și

INTRODUCERE Motto: “Nu cauta sa mearga lumea dupa voia ta, ci îndreapta voia ta dupa mersul lumii. Si va iesi bine”.( Epictet) Stiinta a...

INTRODUCERE Importanța echilibrului financiar în activitatea unei întreprinderi este foarte puternică, deoarece ia în considerare cerințele și...

Prezentarea Cadrului legislativ privind stocurile - OMFP 3055/ 2009 pentru aprobarea Reglementarilor contabile conforme cu Directivele Europene...

SC BOROMIR PROD S.A, a fost înființată ca societate comercială pe acțiuni prin preluarea activului și pasivului fostei Întreprinderi de Morărit și...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Boromir Prod SA Buzau (Spicul) are ca obiect de activitate fabricarea painii, prajiturilor si a produselor proaspete de patiserie. Societatea ofera...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

REZUMATUL LUCRĂRII Prin prezenta lucrare ne-am propus evaluarea unui posibil proiect de investiţii la SC Prod Boromir SA Buzău, ce presupune...

CAPITOLUL I Prezentarea societăţii Boromir prod SA 1.1.PREZENTAREA CLIENTULUI SC BOROMIR PROD SA BUZAU, a fost infiintata ca societate...