Cuprins

- Introducere 1

- 1.Diagnosticul intreprinderii S.C.Apartamentul S.A 2

- 1.1 Diagnosticul juridic 2

- 1.2.Diagnosticul comercial 3

- 1.3. Diagnosticul tehnologic 4

- 1.4. Diagnosticul de resurse umane 4

- 1.5. Diagnosticul de mediu 5

- 1.6. Diagnosticul financiar 5

- 2.Evaluarea patrimoniala a intreprinderii S.C.Apartamentul S.A 12

- 2.1. Termeni fundamentali in evaluare – principalele tipuri de valoare 12

- 2.2. Conceptul de evaluare patrimoniala 13

- 2.3. Metode de evaluare patrimoniala 14

- 2.3.1. Activul net contabil 14

- 2.3.2. Activul net contabil corectat – reevaluarea 16

- 3.Evaluarea financiara a intreprinderii S.C.Apartamentul S.A 20

- 3.1.Conceptul de evaluare financiara 20

- 3.2.Evaluarea prin actualizarea fluxurilor de trezorerie disponibile 21

- 3.2.1.Determinarea cash-flow-urilor disponibile 22

- 3.2.2. Rata de actualizare – k 26

- 3.3.Evaluarea prin prisma capitalizarii bursiere 28

- 4. Evaluarea mixta a intreprinderii S.C.Apartamentul S.A 30

- 4.1. Evaluarea pe baza valorii patrimoniale si a valorii financiare 30

- 4.2. Goodwill-ul 31

- Concluzii 33

- Bibliografie 35

- Anexe 36

Extras din proiect

Introducere

Lucrarea de fata se intituleaza “Evaluarea financiara si evaluarea mixta a intreprinderii” si contine 4 capitole, avand la baza, asa cum reiese si din titlu, determinarea valorii intreprinderii. Important de precizat este ceea ce ascunde de fapt titlul: acesta presupune o evaluare patrimoniala, mai apoi o evaluare financiara, precum si o imbinare a celor doua tipuri de evaluari, rezultand evaluarea mixta.

Intreprinderea, o componenta esentiala pentru dinamica vietii economice, are o structura de productie proprie si caracteristici specifice care o individualizeaza si o particularizeaza. Ea produce bunuri si servicii proiectate, fabricate si vandute de ea insasi in conditiile care ii sunt specifice, fapt ce confera fiecarei intreprinderi caracterul de unicitate in evolutie. Stabilitatea intreprinderii este relativa, caci ea este identificabila intr-un context social-economic dinamic la care trebuie sa se adapteze in permanenta.

Determinarea valorii acesteia este esentiala pentru toti cei care participa la viata economica ( stat, investitori, creditori, actionari, salariati etc.), fiind influentata de numerosi factori, atat de natura interna acesteia, cat si de natura externa. Influenta acestor factori este adeseori contradictorie, intrucat neexistand o unica forma a valorii firmei (un unic model de evaluare) este posibil ca din aplicarea unei metodologii unul din factori sa aiba o influenta directa pozitiva, iar prin alt procedeu una negativa.

Studiul de caz pe care s-a facut evaluarea este societatea S.C.Apartamentul S.A. din Pitesti, specializata in domeniul constructii- montaj.

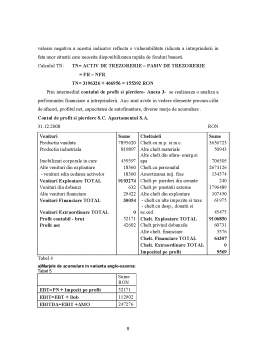

In cadrul evaluarii intreprinderii, fiecare tip de evaluare presupune utilizarea mai multor metode de evaluare. In cazul evaluarii patrimoniale am analizat metoda activului net contabil si a activului net contabil corectat, in cea financiara evaluarea s-a facut prin intermediul actualizarii fluxurilor de trezorerie disponibile si a capitalizarii bursiere, iar in ceea ce priveste evaluarea mixta s-a utilizat notiunea de goodwill.

Un alt lucru important de precizat si realizat in prezenta lucrare este prezentarea diagnosticului intreprinderii, etapa premergatoare evaluarii intrepinderii.

1.1. 1.Diagnosticul intreprinderii - S.C. Apartamentul S.A.

Pentru evaluarea intreprinderii este necesara o etapa premergatoare in care sa fie studiate si evidentiate elemente de ordin intern si extern ale acesteia.Este necesar ca mai intai aceasta sa fie bine cunoscuta, sa i se detecteze punctele slabe si cele forte.

In succesiunea activitatilor legate de evaluare atentia acordata diagnosticului intreprinderii depinde de timpul disponibil, de acordul vanzatorului de a furniza date pentru diagnostic ( cantitate, calitate, accesibilitate la serii de date), de nivelul de experienta al evaluatorului.In fapt "diagnosticul este o evaluare de tip ex-post".

Un diagnostic complet presupune o analiza pe mai multe segmente: juridic, comercial, tehnic, de resurse umane, de mediu, financiar.

In realizarea diagnosticului intreprinderii este necesar ca evaluatorul sa detina o serie de date, de documente care sa-i permita o evaluare si o analiza cat mai corecte.Ideala este vizitarea intreprinderii ( deseori neglijata de evaluatori) intrucat este cea mai buna ocazie de a constata "realitatea din teren".

Concret diagnosticul intreprinderii cuprinde cel putin urmatoarele componente: diagnosticul juridic, diagnosticul comercial, diagnosticul tehnologic, diagnosticul de resurse umane, diagnosticul de mediu si diagnosticul financiar.

1.2. Diagnosticul juridic

Societatea comerciala Apartamentul S.A. este o societate pe actiuni,cu capital integral privat in valoarea de 391.160 lei, corespunzator unui numar de actiuni de 156.464, la valoarea nominala de 2,5 lei/actiune, apartinand in totalitate unor persoane fizice, fiind tranzactionate pe piata RASDAQ.

Principala activitate pe care o desfasoara societatea este cea de productie si prestari in constructii-montaj ( CAEN 4120 “lucrari de constructii a cladirilor rezidentiale si nerezidentiale-lucrari de constructii: de locuit, industriale, comerciale, cu destinatie cultural- administrativa, de invatamant, medico-sanitare, de cult, inclusiv lucrari de arta”), fiind unitate de sine statatoare, cu personalitate juridica.

Societatea a fost infiintata la data de 1.01.1990 si are sediul social in Str.Depozitelor, nr.39 bis, Loc. Pitesti, Jud. Arges.

De asemenea in cadrul acestui diagnostic este important de mentionat elementele prevazute in diferite contracte: ipoteci, litigii, leasing. In acest caz societatea prezinta 5 litigii prevazute in Anexa 1.

Preview document

Conținut arhivă zip

- Evaluarea Financiara si Evaluarea Mixta a Intreprinderii

- anexa4.xls

- Cuprins_licenta_societate.doc

- licenta_final_societate.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAP. I. DESCRIEREA SOCIETATII COMERCIALE SI POZITIA FATA DE PIATA 1.1 ÎNFIINTARE SI STATUT JURIDIC Societatea comerciala S.C CILINDRUL S.A....

CAPITOLUL 1 EVALUARE ȘI ESTIMARE ÎN CONTABILITATE. 1. Analiza evoluției privind evaluarea si estimarea în contabilitate.Domeniul de cuprindere...

CAP.I CONSIDERAŢII TEORETICE PRIVIND DISCIPLINA EVALUĂRII FIRMELOR I.1. DEFINIREA EVALUĂRII. TIPURI DE EVALUĂRI I. 1.1. Conceptul de evaluare În...

CAPITOLUL I SCOPUL EVALUARII Evaluarea companiilor constituie pentru multi finantisti un subiect de disputa si divergente. Metodele considerate...

CAP. I REZUMATUL PRINCIPALELOR CONCLUZII 1.1 OBIECTUL EVALUARII Obiectul evaluarii in cauza este societatea comerciala Dinamic SRL, in speta...

PREZENTAREA S.C. SIMA S.R.L. Scurt istoric Societatea comerciala SIMA S.R.L. a fost infiintata prin Hotararea judecatoreasca nr. Structura...

INTRODUCERE Actualitatea temei de cercetare şi gradul de studiere a acesteia. La etapa actuală inflaţia a devenit problema numărul unu a...

Relațiile întreprinderilor publice cu bugetul public (în România) I. Locul și rolul întreprinderilor publice în economia de piața Este o...