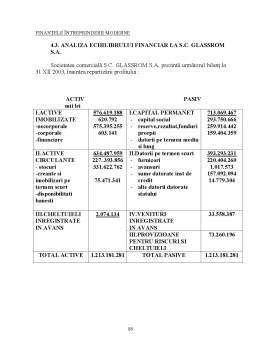

Extras din proiect

CAPITOLUL I

FUNCŢIA FINANCIARĂ ŞI MECANISMELE FINANCIARE ALE ÎNTREPRINDERII

1.1.Conceptul şi funcţiile finanţelor întreprinderii

Procese de formare, de repartizare şi utilizare a fondurilor au loc nu numai la nivelul economiei naţionale, ci şi în întreprinderi, în organisme bancare şi financiare, de asigurări sociale şi de bunuri etc.

Finanţele întreprinderii reprezintă veriga primară, de bază a întregului sistem financiar, această afirmaţie bazându-se pe faptul că majoritatea fondurilor băneşti ce se formează la diferite nivele îşi au izvorul în veniturile create în celulele de bază ale economiei naţionale. De dimensiunea acestor finanţe depinde în cea mai mare măsură soliditatea celorlalte subsisteme financiare.

Activitatea economico-financiară a unei întreprinderi nu poate fi concepută în afara mediului în care funcţionează şi evoluează; din acest mediu, întreprinderea îşi colectează resursele şi tot în cadrul lui efectuează plăţi, restituiri de fonduri etc. Fenomenul financiar se naşte în relaţiile pe care întreprinderea le are cu toţi agenţii economici şi financiari, cu statul şi alte organisme.

Întreprinderea este o combinaţie de factori materiali(capital economic) cu factori umani, un agent economic, o entitate, un centru de decizie, care evoluează într-un mediu complex, format din patru universeuri interdependente, şi anume:

1.universul economic;

2.universul financiar;

3.universul social;

4.universul public(statul).

Ca agent economic, întreprinderea intră în relaţii cu alţi agenţi pe diferite pieţe în care se schimbă bunuri şi servicii pe bază de monedă. Cantităţile de mărfuri oferite şi solicitate, precum şi preţurile sunt variabile, ceea ce influenţează echilibrul, întreprinderea fiind supusă mecanismelor de piaţă. Aceste schimbări dau naştere universului financiar, care apare simultan, ca o contraparte a universului economic şi ca un univers autonom, organizat pe pieţele sale proprii, prin care se schimbă active financiare şi monedă.

Agenţii economici şi financiari, ce se întâlnesc pe diferite pieţe şi între care apar variate raporturi, constituie contextul social în care funcţionează şi evoluează întreprinderea. Aceşti agenţi pot fi grupaţi, în funcţie de pieţe, în următoarele grupe principale:

-furnizori, pe care întreprinderea îi întâlneşte pe piaţa de materii prime şi servicii;

-clienţi, pe care întreprinderea îi întâlneşte pe piaţa de produse şi servicii;

-salariaţi şi conductori, pe care întreprinderea îi găseşte pe piaţa muncii;

-acţionari sau asociaţi, împrumutători şi intermediari financiari, pe care întreprinderea îi găseşte pe piaţa financiară etc.

Între întreprindere, pe de o parte şi diferitele personae fizice şi juridice, pe de altă parte, se nasc, aşa cum s-a mai arătat , variate raporturi, care vizează cumpărări şi vânzări de mărfuri şi servicii, angajări şi plata drepturilor de personal, formarea capitalurilor proprii şi împrumutate. De asemenea, întreprinderea are raporturi cu:

-diferite organe statale, care se concretizează în plata impozitelor şi taxelor sau în primirea de subvenţii şi alocaţii de la bugetul statului;

-societăţi de asigurare către care întreprinderea achită prime de asigurare şi de la care va beneficia, în anumite situaţii, de plata unor despăgubiri;

-organe de asigurări sociale, faţa de care întreprinderea are obligaţii privind formarea unor fonduri necesare asigurării condiţiilor de trai în conformitate cu legislaţia în vigoare.

Totalitatea raporturilor generate de formarea, repartizarea şi utilizarea fondurilor băneşti, necesare realizării variatelor activităţi economice, sociale, culturale etc. la nivel de întreprindere, reprezintă esenţa finanţelor acesteia. Finanţele întreprinderii, deşi îşi găsesc sediu în sfera repartiţiei, au o puternică influenţă asupra producţiei, circulaţiei şi consumului.

În plan epistemologic, finanţele întreprinderii se prezintă ca o ramură a ştiinţei financiare, care analizează mecanismele şi metodele de procurare şi gestionare a resurselor financiare, izvoarele şi destinaţia acestor resurse în vederea satisfacerii diferitelor nevoi şi obţinerii unor profituri.

Într-o întreprindere se pot crea numeroase fonduri între care fondul pentru investiţii în active fixe, fondul de rulment, fondul de rezervă etc.; izvoarele acestor fonduri pot să difere de la caz la caz, însă pentru anumite activităţi, întreprinderea poate apela şi la resurse împrumutate.

Principalele căi utilizate în colectarea fondurilor sunt: aportul asociaţilor sau acţionarilor, autofinanţarea, creditarea şi finanţarea bugetară. Aceste căi şi izvoare de constituire a fondurilor variază într-o anumită măsură în funcţie de formele pe care le îmbracă întreprinderile şi proprietatea asupra lor. Astfel, vom întâlni unele particularităţi în finanţele regiilor autonome, societăţilor comerciale, cooperativelor şi asociaţiilor cooperatiste, societăţilor mixte etc.

Ca orice subsistem financiar, finanţele întreprinderilor îndeplinesc funcţia de repartiţie şi funcţia de control, prin acestea fiind dezvăluite mai analitic conţinutul şi rolul finanţelor.

Preview document

Conținut arhivă zip

- Functia Financiara si Mecanismele Financiare ale Intreprinderii.doc

Te-ar putea interesa și

CAPITOLUL 1. CONTABILITATEA - SURSĂ PRINCIPALĂ DE INFORMAŢII PENTRU MĂSURAREA PERFORMANŢEI Mecanismele economice funcţionează în România, după...

MANAGEMENT FINANCIAR. CONCEPT, FUNCŢII 1.1. Consideraţii generale Managementul este unul din factorii esenţiali care explică de ce o ţară este...

INTRODUCERE Mnanagementul financiar a devenit o veriga importanta in conducerea inteligenta a companiilor. Cea mai mare parte a conflictelor ce...

CAP I. FINANTELE INTREPRINDERII 1.1.Elemente teoretice de baza privind finantele Gestiunea financiara si de credit care functioneaza in orice...

Introducere Investigarea realităţii economice necesită un demers specific care integrează viziunea clasică bazată pe cunoaşterea relaţiilor de...

PREZENTAREA GENERALA A FIRMEI 1.1. SCURT ISTORIC CAERO S.A. a fost înfiinţata in 1949 ca societate cu capital de stat numita "Întreprinderea 18...

Prezentarea Societatii Comerciale 1 Identitatea Societatii Comerciale ALPHA S.A. este o persoana juridica româneasca constituita sub forma unei...

Sub 1.Conceptul de intreprindere si functiile finantelor intreprinderii Activitatea economica si sociala este organizata ca activitate...