Extras din proiect

SC „Arabesque” SRL Galati a luat fiinta in anul 1994 si este inregistrata la ORC sub nr J17/666/1994, avand ca administrator pe domnul Rapotan Cezar Virgil, sediul firmei fiind in Galati, str. Timisului nr 1. Arabesque detine o retea de centre de distributie si depozite in Galati, Bucuresti, Timisoara, Craiova, Brasov, Cluj-Napoca, Piatra-Neamt si Constanta.

Obiectul principal al societatii il reprezinta comertul cu ridicata si cu amanuntul al materialelor de constructii.

Administratorul societatii considera ca aceasta isi va putea continua activitatea in viitor si prin urmare, situatiile financiare anuale au fost intocmite pe baza principiului continuitatii activitatii.

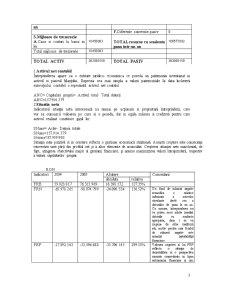

BILANT FINANCIAR

RON

ACTIV = Necesar 31.12.2005 PASIV = Resurse 31.12.2005

1.Mijloace cu durata de exploatare mai mare de 1 an 1. Resurse cu scandenta peste 1 an

A.Imobilizari necorporale 280114 A.Capitaluri proprii

B.Imobilizari corporale 204082464 - capital social 4005000

C.Imobilizari financiare 9184993 - rezerve din reevaluare 36981183

D.Cheltuieli inregistrate in avans 0 - rezerve 20800927

- rezultatul reportat 96127269

TOTAL mijloace cu durata de exploatare mai mare de 1 an 213547571 - alte fonduri 0

Total Capitaluri proprii 157914379

2.Mijloace cu durata de exploatare mai mica de 1 an B. Datorii pe termen mediu si lung 57601688

A.Stocuri 76313989

B.Creante TOTAL resurse cu scadenta peste 1 an 215516067

- clienti conturi asimilate, - furnizori debitori 74071767

- alte creante 4001210 2. Resurse cu scandenta pana intr-un an

Total Creante 78072977 A.Datorii pe termen scurt 166388788

C.Cheltuieli inregistrate in avans 3708239 B. Credite curente 0

D. Diferente conversie-activ 0 C. Alte datorii 0

D.Clienti creditori 0

TOTAL mijloace cu durata de exploatare mai mica de 1 an 158095205 E.Venituri inregistrate in avans 188304

F.Diferente conversie-pasiv 0

3.Mijloace de trezorerie

A.Casa si conturi la banci in lei 10450383 TOTAL resurse cu scadenta pana intr-un an 166577092

Total mijloace de trezorerie 10450383

TOTAL ACTIV 382093159 TOTAL PASIV 382093159

1.Activul net contabil

Întreprinderea apare ca o entitate juridico- economica ce poseda un patrimoniu inventariat in activul si pasivul bilantului. Expresia cea mai simpla a valorii patrimoniale la data încheierii exercitiului contabil o reprezinta activul net contabil.

ANC= Capitaluri proprii= Activul total- Total datorii

ANC=157.914.379

2.Situatia neta

Indicatorul situatia neta intereseaza nu numai pe actionarii si proprietarii întreprinderii, care vor sa cunoasca valoarea pe care ei o poseda, dar in egala masura si creditorii pentru care activul realizat constituie gajul lor.

SN2005= Activ- Datorii totale

SN2005=157.914.379

SN2004=87.959.903

Situatia neta pozitiva si in crestere reflecta o gestiune economica sanatoasa. Aceasta crestere este consecinta reinvestirii unei parti din profitul net si a altor elemente de acumulari. Cresterea situatiei nete marcheaza, de fapt, atingerea obiectivului major al gestiunii financiare, si anume maximizarea valorii întreprinderii, respectiv a valorii capitalurilor proprii.

RON

Indicatori 2004 2005 Abatere Comentarii

absoluta relativa

FRB 59.923.817 76.313.989 16.390.172 127.35%

FRN -65.978.265 -90.074.799 -24.096.534 136.52% Un fond de rulment negativ semnifica o marime inferioara a activelor circulante decât cea a datoriilor de pana la un an. Ca urmare, întreprinderea nu va putea sa-si achite imediat datoriile cu scadenta apropiata, daca i se va impune de catre creditorii sai, motiv pentru care fondul de rulment negativ este asimilat instabilitatii financiare.

FRP -17.892.543 -53.596.688 -35.704.145 299.55% Valoarea negativa al lui FRP reflecta o situatie de dezechilibru si o perspectiva riscanta concretizata in lipsa autonomiei financiare si risc mare de insolvabilitate.

FRE -48.085.722 -36.478.111 11.607.611 75.86%

NFR -10.012.359 -12.001.822 -1.989.463 119.87% NFR este negativ atunci cand activele realizabile sunt mai mici decat datoriile curente si, deci, exista un surplus de resurse atrase.

TN -55.965.706 -78.072.977 -22.107.271 139.50% TN negativa arata o stare de dezechilibru financiar la nivelul întregii firme.

Trezoreria neta negativa (FRF < NFR) semnifica un dezechilibru financiar, la încheierea exercitiului contabil, un deficit monetar acoperit prin angajarea de noi credite pe termen scurt. Aceasta situatie evidentiaza dependenta întreprinderii de resursele financiare externe.

FRB = active circulante;

FRN = Activ circulant – Datorii pe termen scurt;

FRP = Capitaluri proprii – Datoriile pe termen mijlociu si lung;

FRE = FRN – FRP;

NFR = Mijloace ciclice – Resurse ciclice ( Stocuri + Creante – Datorii pe termen scurt);

TN = FRN – NFR;

Cash-flow = Trezoreria neta la sfârsitul exercitiului contabil – Trezoreria neta la începutul exercitiului contabil

CF=TN(2005)-TN(2004)= -78.072.977-(-55.965.706)= -22.107.271

Deoarece fluxul monetar net al exercitiului(cash-flow-ul perioadei exercitiului) este negativ, capacitatea reala de finantare a investitiilor a scazut, înregistrându-se astfel o scadere a valorii întreprinderii.

Analiza pe baza bilantului functional

Preview document

Conținut arhivă zip

- Gestiunea Financiara a Firmei.doc

Alții au mai descărcat și

1.NOŢIUNI INTRODUCTIVE PRIVIND ACTIVELE CORPORALE FIXE 1.1. Definire, clasificare, caracteristici Investiţia privită ca un plasament semnifică...

1. Aspecte generale privind întreprinderea evaluată 1.1 Prezentarea intreprinderii evaluate Întreprinderea care urmează să fie supusă evaluării...

1. Rentabilitatea actiunilor si a portofoliului In cadrul analizei privind rentabilitatea si riscul actiunilor, consideram ca pret de analiza,...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Capitolul 1. Aspecte teoretice privind managementul intreprinderii 1.1. Funcţiile şi principiile managementului întreprinderii În prezent, vorbim...

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susținerea principiului continuității...

Managementul, ca ştiinţă, s-a cristalizat relativ recent, prin eforturile depuse de un mare număr de specialişti din lumea întreagă. Faptul că...

CAPITOLUL 1. GESTIUNEA CONTABILĂ ŞI FINANCIARĂ A ÎNTREPRINDERII. CONSIDERAŢII GENERALE 1.1 Definiţia şi conţinutul gestiunii financiare...

Concluzii Toti cei trei indicatori de lichiditate calculati nu ofera o situatie buna a întreprinderii din punct de vedere al lichiditatiolor pe...

CAPITOLUL I Conţinutul gestiunii financiare a firmei 1.1 Definirea şi componentele gestiunii financiare Gestiunea financiară poate fi definită...

1.1.Continutul structurii financiare a intreprinderii Intreprinderea, indiferent de forma sa de organizare,de forma de utilizare a capitalului...

INTRODUCERE Lucarea de disertație are ca temă ”Analiza echilibrului financiar”, iar studiul de caz este realizat pentru societatea SC GABIANCA...