Extras din proiect

Ce este, de fapt, un client?

Un client este o persoană fizică sau o entitate juridică ce deţine un cont într-o instituţie de credit şi beneficiază, astfel, de serviciile acesteia. Potrivit legii, în România, este ilegal ca o persoană sau o companie să desfăşoare o afacere fără să aibă un cont în bancă.

Nu există o definiţie consacrată a “clientului”, însa putem face câteva precizări despre clienţi:

- Clientul are o relaţie de afaceri cu banca/instituţia de credit

- Clientul apelează, din când în când, la una din unităţile băncii pentru a solicita efectuarea unor operaţiuni

- Clientul foloseşte un produs/serviciu bancar sau o gamă mai largă din acestea

- Clientul plăteşte preţul produsului său serviciului prestat de bancă.

Legislaţia oricărei ţări stabileşte cadrul general în care se desfăşoară relaţia băncilor cu clienţii lor. Băncile au îndatorirea de a avea grijă de clienţi, de a proteja informaţiile obţinute prin asigurarea secretului bancar, de a veghea ca aceştia să desfăşoare prin bancă operaţiuni legale.

Relaţia dintre bancă şi client

De regulă, aceste relaţii sunt cele dintre debitor şi creditor. Când clientul, de pildă, constituie un depozit la o bancă, el este în poziţia de creditor, iar banca în poziţia de debitor. Când banca acordă un credit clientului, relaţiile se inversează. Cunoaşterea şi încrederea stau la baza acestei relaţii, care de regulă, este una de durată. Pentru a intra într-o relaţie cu un nou client băncile sunt obligate să aplice măsurile privind cunoaşterea clientului şi să refuze persoanele care nu se supun acestor norme.

Clienţii oferă băncilor potenţialul de afaceri necesar activităţii lor.

Cerinţele clientelei bancare sunt diverse, iar băncile caută să dezvolte o gamă cât mai largă de produse şi servicii adaptate fiecărui tip de clientelă.

În ţara noastră, de pildă, în primii ani ai economiei de tranziţie, structura clientelei bancare era restrânsa, iar produsele şi serviciile băncilor se rezumau la cele clasice: conturi curente, depozite, credite pentru companii etc.

În ultimii 4-5 ani, băncile au promovat multe produse şi servicii noi, din ce în ce mai diversificate şi unele chiar mai sofisticate. Populaţia a devenit mare consumatoare de aceste produse, iar spiritul concurenţial a devenit din ce în ce mai vizibil. O tendinţă actuală este aceea de echipare a fiecărui client cu cât mai multe produse bancare. Dacă în ţara noastră un client are, în medie, 2-3 produse bancare, în ţările dezvoltate sunt între 5-7 produse pe client, sau chiar mai mult.

Într-o economie de piaţă, clienţii aleg banca/băncile cu care lucrează în funcţie de cerinţele pe care le au, de oferta băncilor, de proximitatea lor şi, nu în ultimul rând, de profesionalismul personalului bancar. Această realitate va conduce la dezvoltarea industriei bancare, la diminuarea preţului serviciilor oferite şi la creşterea confortului clienţilor ce vor utiliza mai multe canale de distribuţie: agenţii, ATM-uri, electronic-banking etc.

Tipuri şi categorii de clienţi

După cum am remarcat clienţii au nevoi diferite în relaţia cu o bancă, iar categoriile de clienţi devin din ce în ce mai diverse. Pe fondul acestei realităţi gestionarea bazei de clienţi are o importanţă deosebită pentru bănci şi presupune:

- Să recunoască diferitele tipuri de clienţi

- Să identifice tranzacţiile necesare pentru fiecare tip de clienţi

- Să cunoască prevederile legale pentru diferite tipuri de clienţi

- Să adapteze forţa de vânzare şi dispozitivul comercial adaptat fiecărui tip de clienţi

De pildă, dacă o bancă are în mod preponderent un număr mare de clienţi persoane fizice, ea trebuie să dezvolte un număr mai mare de agenţii cu mai multe posturi de lucru, o reţea extinsă de ATM-uri şi POS-uri la comercianţi, de casierii etc. şi va avea, cu siguranţă, un număr mai mare de lucrători. În schimb băncile cu activitate concentrată pe clienţii corporativi vor avea personal cu o calificare mai înalta şi o logistică dedicată

Clienţii pot fi clasificaţi din mai multe puncte de vedere.

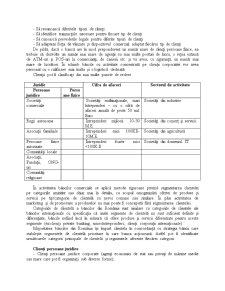

Juridic Cifra de afaceri Sectorul de activitate

Persoane juridice Persoane fizice

Societăţi comerciale Societăţi multinaţionale, mari întreprinderi – cu o cifră de afaceri anuală de peste 50 mil. Euro Societăţi din industrie

Regii autonome Întreprinderi mijlocii: 10-50 M.E. Societăţi din comerţ şi servicii

Asociaţii familiale Întreprinderi mici 100KE-10M.E. Societăţi din agricultură

Persoane fizice autorizate Întreprinderi foarte mici <100K.E Societăţi din domeniul IT

Comunităţi locale

Asociaţii, Fundaţii, ONG-uri

Comunităţi religioase

În activitatea băncilor comerciale se aplică metode riguroase privind segmentarea clientelei pe categoriile amintite sau chiar mai în detaliu, cu scopul omogenizării ofertei de produse şi servicii pe tip/categorie de clientelă cu nevoi comune sau similare. În plus activitatea de marketing şi de promovare a produselor nu mai poate fi concepută fără segmentarea clientelei.

Categoriile de clientelă a băncilor din România sunt similare cu categoriile de clientele ale băncilor internaţionale cu specificaţia că unele segmente de clientelă nu sunt suficient definite şi diferenţiate, băncile nefiind încă în măsură să ofere produse şi servicii diferentiate pentru aceste segmente (ex:clienţi private banking, microîntreprinderi, clienţi corporaţii internaţionale).

Majoritatea băncilor din România îşi împart clientela în concordanţă cu strategia băncii care stabileşte segmentele de clientelă prioritare în care banca acţionează. Astfel pot fi identificate următoarele categorii principale de clientelă şi segmentele aferente fiecărei categorii:

Clienţi persoane juridice

- Clienţi persoane juridice corporate (agenţi economici de stat sau privaţi de mărime medie sau mare care pot fi organizaţi sub diverse forme);

- Clienţi IMM (Clienţii sunt selectaţi în funcţie de legislaţie care stabileşte 2 criterii de selecţie – nr. salariaţi mai mic sau egal cu 250 şi cifra de afaceri anuală mai mică sau egală cu echivalentul a 8 milioane EURO)

- Microîntreprinderi – criteriul stabilit de lege este de maxim 9 salariaţi per agent Economic

Clienţi persoane fizice

Fiecare bancă îşi segmentează categoriile principale de clientelă în funcţie de strategie, formă de organizare, gradul de evoluţie a managementului clientelei, însa în literatura de specialitate distingem:

1. Persoane fizice autorizate (cabinete medicale, case de avocatură, notariate, etc.)

2. Clienţi private banking (Clienţi persoane fizice cu depozite semnificative)

3. Clienţi persoane fizice

Preview document

Conținut arhivă zip

- Importanta Segmentarii Clientelei Bancare in Gestiunea Bancara - BRD.doc

Alții au mai descărcat și

Conceptul de produse si servicii bancare În accepţiunea modernă, băncile comeciale au apărut şi s-au consolidat strâns legate de dezvoltarea...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....