Cuprins

- CAPITOL I: ASPECTE TEORETICE

- CAPITOLUL II: STUDIU DE CAZ PRIVIND IMPOZITELE INDIRECTE

- CONCLUZII SI PROPUNERI

- BIBLIOGRAFIE

Extras din proiect

CAPITOL I: ASPECTE TEORETICE

Rădăcina etimologică a noţiunii de impozit provine din limba latină de la „impositum”, iar cea de taxă din limba greacă de „taxis”, ambele având sensul de obligaţie publică, impozit.

Încă de la început, impozitele au fost concepute şi aplicate diferit, în funcţie de dezvoltarea economico-socială şi de cheltuielile publice acceptate de fiecare stat. Informaţii despre impozitele, taxele şi cheltuielile publice din Antichitate provin, în special, din istoria statelor antice – grec şi roman. În Grecia Antică erau considerate publice cheltuielile pentru organele de conducere ale statului, pentru întreţinerea forţelor armate, pentru construirea şi corăbiilor de război, pentru temple, serbări religioase, pentru lucrări de utilizare comunală.

În Principatele Române, şirul mare al dărilor ordinare includeau birul aşezat ca “cisla” asupra localităţilor şi perceput cu denumirea de “sferturi”, văcăritul, vinăritul, tutunăritul, oieritul ş.a. Acestora li s-au adăugat dări extraordinare – cum erau ploconul steagului la urcarea pe tron a domnitorului, ajutorniţele ş.a. Deseori, stabilirea şi perceperea acestor dări erau arbitrare şi abuzive.

În perioada contemporană, exercitarea dreptului parlamentelor de a institui şi modifica impozitele a fost dominată de creşterea permanentă a cheltuielilor publice în toate statele. De aceea, parlamentele statelor contemporane au fost şi sunt nevoite să sporească impozitele şi taxele, iar consimţământul cetăţenilor la aceste impozite se consideră exprimat prin votarea, de către reprezentanţii lor în parlament, a legilor referitoare la impozite şi taxe.

Impozitele reprezintă o formă de prelevare a unei părţi din veniturile sau averea persoanelor fizice şi juridice la dispoziţia statului în vederea acoperirii cheltuielilor publice. Această prelevare se face în mod obligatoriu ,cu titlu nerambursabil şi fără contraprestaţie directă din partea statului.

După trăsăturile de fond şi formă, impozitele se grupează, aşa cum se regăsesc de altfel şi în clasificaţia bugetară, în impozite directe şi impozite indirecte.Iniţial, impozitele directe reprezentau temelia sistemului financiar. Treptat, prin extinderea impozitelor indirecte s-a observat că încasările la bugetul statului, provenite din acestea din urmă, erau mult mai stabile pe termen lung decât cele provenite din impozite directe.În general, impozitele indirecte sunt instituite de stat asupra vânzărilor de mărfuri şi a prestărilor de servicii.

1. Caracteristicile impozitelor indirecte

Impozitele indirecte prezintă următoarele caracteristici:

1. Se percep la vânzarea mărfurilor şi serviciilor prin adăugarea unor cote de impunere la preţurile şi tarifele acestora.

2. Au un caracter inechitabil deoarece se încasează de la toate persoanele care cumpără mărfurile şi serviciile supuse impunerii indirecte.

3. Se stabilesc în cote proporţionale asupra preţului, în sumă fixă pe unitatea de măsură.

4. Au un pronunţat caracter regresiv, datorită discrepanţei dintre mărimea veniturilor diferitelor categorii sociale.

5. Se virează la bugetul public de către producători, comercianţi, însă sunt suportate de către consumatori, în acest sens existand o neconcordanţă între plătitorul acestora la buget şi suportatorul lor real.

6. Utilizarea lor, ca şi în cazul impozitelor directe, conduce la scăderea nivelului de trai al populaţiei

7. Mărimea acestora este necunoscută de consumatori, fiind „camuflată” în preţuri/tarife.

8. Perceperea lor este comodă şi reclamă un cost relativ redus.

2. Avantaje si dezavantaje

Impozitarea indirectă prezintă marele avantaj al randamentului, deoarece se impun nu un profit, un venit, o avere, ci o circulaţie, o vânzare, o cumpărare, un consum. Un alt avantaj este rapiditatea perceperii impozitului şi în acelaşi timp este şi mai puţin costisitoare decât impozitarea directă.

Marele inconvenient al impunerii indirecte îl reprezintă inechitatea fiscală. În realitate, sunt afectati în mod deosebit cei cu venituri mici, deoarece impozitele indirecte se percep, de regulă, la vânzarea bunurilor de larg consum, a căror valoare are o pondere mult mai mare în bugetele celor săraci (de exemplu valoarea alimentelor atinge 60% din venitul acestora). De altfel, dacă se raportează impozitele indirecte la veniturile realizate de diferite clase şi pături sociale, vom constata că ponderea acestora în venituri este cu atât mai mare cu cât veniturile realizate sunt mai mici. În condiţiile în care la impozitele pe venit (directe), contribuabilii cu venituri situate sub minimul neimpozabil sunt scutiţi de impozit, iar la impozitele indirecte nu se acordă nici un fel de scutire, rezultă că acestea din urmă au un caracter regresiv.

Pe de alta parte, impozitele indirecte sunt vărsate la bugetul de stat, de regulă, de către industriaşi, comercianţi etc, dar sunt suportate de către consumatori. Drept urmare, ele afectează veniturile reale ale populaţiei, ceea ce înseamnă că ele duc la micşorarea puterii de cumpărare. Deşi impozitele indirecte manifestă sensibilitate la curba dezvoltării economice, această sensibilitate este mai scăzută decât în cazul impozitelor directe. Aceste tendinţe sunt uşor explicate prin aceea că, dacă în condiţii de criză (recesiune) economică scade în mod dramatic baza de impozitare pentru impozitele directe (venituri, profituri, surplus de avere), înregistrându-se multe falimente, închideri totale sau parţiale de întreprinderi etc, consumul general al populaţiei nu scade în aceeaşi măsură, fiind mai redus, dar permiţând totuşi supravietuirea acestora. Totusi, daca in perioada când o economie înregistrează un curs ascendent, impozitele indirecte pot avea un randament fiscal ridicat; în schimb în perioadele de criză şi de depresiune, când producţia şi consumul înregistrează un recul, încasările din impozitele indirecte urmează aceeaşi evoluţie, periclitând realizarea echilibrului bugetar sau conducând la adâncirea deficitului bugetar.

Preview document

Conținut arhivă zip

- Impozite Indirecte - Accizele.doc

Alții au mai descărcat și

CAPITOLUL 1. SISTEMUL FISCAL DIN ROMANIA 1.1 Conceptul de sistem fiscal si evolutia sa În decursul timpului informaţiile provenind din cele mai...

Notiunea de impozit provine din limba latina de la cuvântul “impozitus” si din limba franceza de la cuvântul “impôt”. Impozitul reprezinta o...

1. Principii generale Taxa pe Valoarea Adaugata (TVA) este un impozit indirect, bazat pe criteriul deductibilitatii. Din punct de vedere...

Introducere Începând cu anul 1994, în România, este parcursă o perioadă de tranziţie ce se caracterizează prin profunde modificări, atât în sfera...

INTRODUCERE În condiţiile economiei de piaţă, statul nu mai poate să intervină în sectorul privat al economiei prin metode administrative, dar el...

Impozitul pe salarii Notiuni teoretice privind impozitul Impozitele reprezinta o forma de prelevare a unei parti din veniturile si/ sau averea...

1. Introducere Continutul, definirea si rolul impozitelor Cuvantul impozit (“impositum”) deriva din latinescul “imponere” care semnifica faptul...

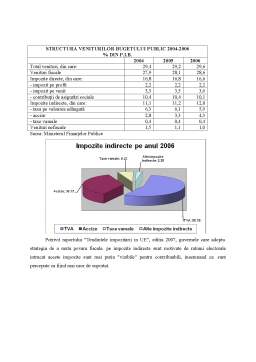

În cadrul acestui proiect vor fi prezentate cele mai întâlnite tipuri de impozite indirecte : taxele de consumaţie(taxa pe valoarea adăugată şi...

Te-ar putea interesa și

Introducere În condiţiile complexe ale mecanismelor pieţei concurenţiale şi în legătură directă cu încercările statelor moderne de a utiliza...

CAPITOLUL 1. SISTEMUL FISCAL DIN ROMANIA 1.1 Conceptul de sistem fiscal si evolutia sa În decursul timpului informaţiile provenind din cele mai...

INTRODUCERE Modificările importante aduse legislaţiei în domeniul fiscal, modificări determinate de constrângerile interne dar şi de necesitatea...

Introducere Datorită evoluţiei financiare atât pe plan naţional cât şi pe plan internaţional precum şi a crizei economice ce se conturează este...

Argument Impozitele reprezintă preluarea unei părți din veniturile și averea persoanelor fizice sau juridice la dispoziția statului în vederea...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

Capitolul I. 1. Prezentarea societăţii comerciale 1.1. Cadrul general de desfăşurare a activităţii Societatea comercială KONTAKT TURISM SA cu...

INTRODUCERE Impozitele reprezintă o formă de reținere a unei părți din veniturile sau averea persoanelor fizice și juridice la dispoziția statului...