Extras din proiect

Lucrarea de faţă abordează problematica „Impozitelor indirecte în sistemul fiscal din România ", fiind un raport de cercetare ştiinţifică de specialitate în acest domeniu.

Modificările legislative în domeniul financiar-fiscal, în România, au fost numeroase. Cadrul legislativ din ţara noastră a cunoscut diverse modificări, cu scopul alinierii legislaţiei româneşti la aquis-ul comunitar, datorită demarării tratativelor privind aderarea României la Uniunea Europeană.

Lucrarea cuprinde 3 capitole.

Capitolul l face referire la prelevările obligatorii - sursa principală de constituire a resurselor bugetare.

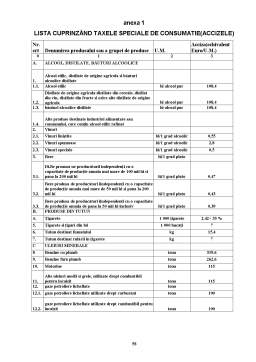

Capitolul 2 abordează impozitele indirecte pe plan naţional şi internaţional.

Capitolul 3 tratează problematica impactului TVA şi al accizelor asupra resurselor financiare publice în România.

CAPITOLUL l

PRELEVĂRILE OBLIGATORII - SURSA PRINCIPALA DE CONSTITUIREA RESURSELOR BUGETARE

1.1. Conţinutul şi rolul impozitelor

Nevoia de fonduri publice pentru acoperirea de cheltuieli ale colectivităţilor apare cu caracter de permanenţa.

Recunoscute ca necesare, cheltuielile publice au dimensiuni diferite de la o ţara la alta şi chiar în cadrul aceleiaşi ţări de la o etapă de dezvoltare la alta. Susţinerea lor se face prin apelul la doua surse importante: venituri de la întreprinderile şi domeniile publice si respectiv fiscalitatea. Participarea celor două surse la formarea fondurilor publice, bugetare si extrabugetare, se prezintă în dimensiuni diferite în timp si spaţiu.

Necesarul de fonduri publice la nivel macro şi microeconomic, determinat de susţinerea unor interese social - economice ale colectivităţii umane conduce la găsirea de soluţii şi mijloace în atragerea, cu caracter imperativ, a unei părţi din PIB la dispoziţia instituţiilor financiare specializate.

Procurarea de mijloace băneşti pentru necesităţi publice impune prezenţa unei politici fiscale care trebuie să ia în calcul efectele declanşate asupra agentului economic şi individului aflaţi într-o anumită stare materială şi financiară. Prin racordarea la evoluţia societăţii către economia de piaţă, politica fiscală, de pe poziţia statului si colectivităţilor publice teritoriale, are un rol intervenţionist în viaţa oamenilor luaţi ca indivizi ori prezenţi în entităţi economice lucrative.

Rezulta deci că, pentru a-şi îndeplini rolul şi funcţiile sale, starul trebuie să mobilizeze resurse şi să efectueze cheltuielile băneşti, de unde rezultă că satisfacerea nevoilor colective ale oricărei societăţi impune realizarea nevoilor colective ale oricărei societăţi impune realizarea unor venituri publice.

Veniturile oricărui stat sunt formate din totalitatea resurselor băneşti, instituite prin lege, care contribuie la constituirea fondurilor băneşti ale acestuia, alcătuind un tot unitar, denumit sistemul veniturilor bugetare.

Resursele financiare publice pot fi analizate din două perspective.

• Din punct de vedere economico- financiar, veniturile bugetare reprezintă forme valorice concrete prin care o parte din venitul naţional sau din alte surse destinate fondurilor generale ale societăţii, sunt concentrate la dispoziţia statului;

• Din punct de vedere juridic, veniturile bugetare reprezintă obligaţii băneşti stabilite în mod unilateral prin acte normative, in sarcina persoanelor juridice şi persoanelor fizice, care realizează venituri sau bunuri impozabile sau taxabile.

Statul procedează la repartiţia sarcinilor publice între membrii societăţii, persoane fizice sau juridice, instrumentul financiar şi juridic prin care înfăptuieşte această repartiţie constituie obligaţia fiscală sub forma impozitelor, taxelor şi altor sarcini fiscale specifice fiecărei etape istorice în parte.

Rezultă că, privite din punct de vedere al conţinutului lor economic, principalele categorii resurse economice sunt: prelevările cu caracter obligatoriu (impozitele, taxele şi contribuţiile), resursele de trezorerie provenind din împrumuturi publice si finanţare prin emisiune monetară fără acoperire.

Cea mai importantă componentă a resurselor financiare ale statului o constituie veniturile cu caracter fiscal, în speţă impozitele şi taxele.

Unii autori susţin că impozitul este plata bănească obligatorie, generală şi definitivă, efectuată de persoane fizice şi juridice în favoarea bugetului statului, în cuantum şi termene precis stabilite de lege, fără obligaţia din partea statului de a presta plătitorului un echivalent direct şi imediat.

Alţi autori susţin că impozitele reprezintă o formă de prelevare a unei părţi din veniturile şi/sau averea persoanelor fizice şi juridice la dispoziţia statului în vederea acoperirii cheltuielilor publice. Aceasta prelevare se face în mod obligatoriu, cu titlu nerambursabil şi fără contraprestatie directă din partea statului.

Caracterul obligatoriu al impozitelor trebuie înţeles în sensul că plata acestora către stat este o sarcină impusă tuturor persoanelor fizice şi juridice care realizează venit dintr-o sursă sau posedă un anumit gen de avere pentru care, conform legii, datorează impozit.

Impozitele sunt plăţi care se fac către stat cu titlu definitiv şi nerambursabil. În schimbul acestora, plătitorii nu pot solicita statului un contraserviciu de valoare egală sau apropiată.

Preview document

Conținut arhivă zip

- Impozite Indirecte in Romania.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

1. UNIUNEA EUROPEANĂ 1.1. Prezentare a Uniunii Europene şi scurt istoric La baza actului de naştere a Comunităţilor Europene stă declaraţia din 9...

CAPITOLUL 1. SISTEMUL FISCAL DIN ROMANIA 1.1 Conceptul de sistem fiscal si evolutia sa În decursul timpului informaţiile provenind din cele mai...

Apariţia şi evoluţia impozitelor se caracterizează ca un proces complex şi de durată care a început odată cu destrămarea comunei primitive,...

I. Locul si rolul impozitelor indirecte in cadrul sistemului fiscal din Romania I. 1. Necesitatea reformei fiscale si etapele infaptuirii reformei...

Notiunea de impozit provine din limba latina, de la cuvântul “impositus” si din limba franceza de la cuvântul “impôt”. Impozitul reprezinta o...

INTRODUCERE În ultimii ani , politica fiscală din România nu a reuşit să evite deficitele excesive-deşi a existat această intenţie şi nu a...

Capitolul 1 Caracterizarea generala a impozitelor indirecte, evolutie, rolul acestora în tarile cu economie de piata. Notiunea de impozit provine...

INTRODUCERE În ultimii ani, politica fiscală din România nu a reuşit să evite deficitele excesive – deşi a existat această intenţie – şi nu a...