Extras din proiect

Impozitul pe profit si

Impozitul pe venituri de natura salariilor

Impozitul reprezintă o prelevare la dispoziţia statului din venitul sau averea persoanelor fizice sau juridice,cu titlu definitiv şi nerambursabil(în sensul că odată făcute, ele sunt utilizate numai la finanţarea unor acţiuni şi obiective necesare membrilor societăţii), obligatoriu (ceea ce presupune ca toate persoanele fizice şi/sau juridice care realizează venituri dintr-o anumită sursă sau posedă un anumit gen de avere să participe prin impozite la constituirea fondurilor generale ale statului)si fără contraprestaţie directă din partea statului sau fără vreun echivalent direct şi imediat din partea statului în favoarea contribuabilului.

Impozitul este sursa principală a formării veniturilor bugetului de stat si a finanţării cheltuielilor publice, rolul acestuia manifestâandu-se pe plan economic,social,financiar,politic şi colectiv.Mai exact ,prin politica fiscală aplicată de stat se formează resursele financiare publice,este influenţată dezvoltarea economiei, este stimulată bunăstarea populaţiei şi poate fi şi un instrument pentru frânarea unor ramuri economice ineficiente.

Pentru ca eficienţa impozitării să fie cât mai mare este necesar a se respecta o serie de principii ,din care cele mai importante sunt sintetizate de Adam Smith in ‘Avuţia Naţiunilor’ şi mai exact că impozitul pe care fiecare persoană este obligată să îl plătească trebuie sa fie bine precizat si nu arbitrar.Termenul de plată, modalitatea si suma de plată trebuie sa fie clare si evidente, atat pentru contribuabili, cât şi pentru orice altă persoană ,respecând în acelaşi timp şi principiul echităţii fiscale ,adică impunerea diferită a personelor în funcţie de venit.

Modul de aşezare ,urmărire şi percepere a impozitelor sunt reglementate în România de Legea 571/2003 privind Codul Fiscal ,iar pentru drepturile vamale de Legea 86/2006 privind Codul Vamal.

Prin armonizarea legislaţiei din ţara noastră cu cea europeană s-a asigurat ,prin Codul Fiscal o reglementare unitară, ce prevede următoarea clasificare a impozitelor:

I. Impozitele direct:

1. Impozitul pe venit

1.1. Impozitul pe venitul persoanelor fizice

1.1.1. Impozitul pe venit reţinut la sursă

a ) impozitul pe salarii

b) impozitul pe venituri din drepturi de proprietate intelectuală;

c) impozitul pe venituri din vânzarea bunurilor în regim de consignaţie;

d) impozitul pe venituri din activităţi desfăşurate în baza contractelor de agent, comision sau mandat comercial;

e) impozitul pe venituri din activităţi desfăşurate în baza contractelor/convenţiilor civile încheiate potrivit Codului Civil

f) impozitul pe venituri din activitatea de expertiză contabilă şi tehnică, judiciară şi extrajudiciară;

g) impozitul pe venitul obţinut de o persoană fizică dintr-o asociere cu o persoană juridică contribuabil, potrivit titlului IV, care nu generează o persoană juridică.

1.1.2. Impozitul pe venitul global

1.2. Impozitul pe venitul persoanelor juridice

a) impozitul pe profit;

b) impozitul pe veniturile microîntreprinderilor

c) impozitul pe dividende;

d) impozitul pe venituri din vânzarea activelor.

2. Impozitul pe avere

II. Impozitele indirecte

1. taxele de consumaţie (Accizele);

2. taxa pe valoarea adăugată (T.V.A.)

3. taxele vamale;

4. monopolurile fiscale;

5. taxele de înregistrare şi de timbru.

Impozitul pe profit

Contribuabilii impozitului pe profit sunt :

- persoane juridice române :regii autonome,societăţi naţionale,societăţi comerciale,fundaţii,asociaţii ,etc.

- persoane juridice străine care desfăşoară activităţi printr-un sediu permanent în România :companii ,fundaţii,asociaţii infiinţate şi organizate în conformitate cu legislaţia altei tări ;

- persoane juridice străine şi persoanele fizice nerezidente care desfăşoară activităţi în România într-o asociere fără personalitate juridică

- persoane juridice străine care realizează venituri

De la plata impozitului pe profit sunt scutite :

1. trezoreria statului;

2. instiţuţiile publice;

3. persoanele juridice române care plătesc impozitul pe veniturile microîntreprinderilor;

4. fundaţiile române;

5. cultele religioase;

6. instituţiile de invăţământ particular acreditate, precum si cele autorizate pentru veniturile utilizate in scopuri conforme legii invăţământului(biblioteci,fond de carte )

7 asociaţiile de proprietari si locatari constituite ca persoane juridice pentru veniturile realizate din activităţi economice utilizate pentru întrteţinerea clădirilor respective ,pentru îmbunătăţirea confortului ,eficienţei cladirii etc.

8. fondul de garantare a depozitelor in sistemul bancar;

9. fondul de compensare a investitorilor ;

10. organizatiile non-profit,organizatiile sindicale si organizatiile patronale ;

11.Banca Naţională a României.

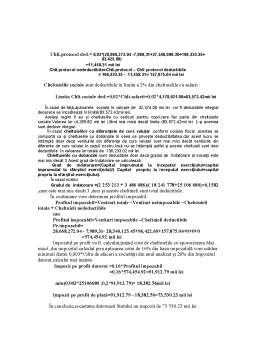

Baza de calcul a impozitului pe profit

Baza de calcul a impozitului pe profit este profitul impozabil calculat ca diferenţă între veniturile realizate din orice sursă şi cheltuielile efectuate in scopul realiyării de venituri, dintr-un an fiscal , din care se scad veniturile neimpozabile şi la care se adaugă chletuielile nedeductibile .

Profit impozabil = venituri totale - cheltuieli totale - venituri neimpozitabile + cheltuieli nedeductibile.

Conform Codului Fiscal veniturile neimpozitabile sunt: dividendele, diferenţele favorabile de titluri de participare, venituri din anularea cheltuielilor pentru care nu s-a acordat deducere, veniturile din reducerea sau anularea provizioanelor pentru care nu s-a acordat deducere, veniturile din recuperarea cheltuielilor nedeductibile.

Cheltuielile deductibile sunt cheltuieli care se efectuează în scopul realizării de venituri :

a)cheltuielile cu achiziţionarea ambalajelor, pe durata de viaţă stabilită de către contribuabil;

b) cheltuielile efectuate, potrivit legii, pentru protecţia muncii şi cheltuielile efectuate pentru prevenirea accidentelor de muncă şi a bolilor profesionale.

Preview document

Conținut arhivă zip

- Impozitul pe Profit si Impozitul pe Venituri de Natura Salariilor.doc

Alții au mai descărcat și

CAP. I Caracterizarea impozitului pe profit 1.1 Determinarea impozitului pe profit 1.1.1 Reguli generale privind calculul impozitului pe profit...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

- Cota de impozit pe profit care se aplică asupra profitului impozabil este de 16%, cu excepţiile prevăzute de lege (respectiv, investitorii din...

CAP.1. Organizarea si functionarea SC AURNIVAS SRL 1.1 Scurt istoric SC Aurnivas SRL a fost infiintata in anul 2001, in Iasi, la initiativa...

Capitolul 1. Organizarea si functionarea SC.ASAM.SA 1. Scurt istoric S.C. ASAM S.A. Iasi este o firma ce functioneaza în sectorul de activitate:...

Cap.I. Organizarea şi funcţionarea Societăţii Comerciale ROMCON INVEST S.R.L. I.1. Scurt istoric Societatea comercială ROMCON INVEST Iaşi a fost...

CAPITOLUL1 Organizarea şi funcţionalitatea la S.C Team Construct S.R.L 1.1 Scurt istoric SC Team Construct SRL este o socitate comercială cu...

Capitolul.1. 4 Capitolul.1. 1.1.Prezentare generală a societăţii: Poşta Română este operatorul naţional în domeniul serviciilor poştale, care se...

Cap.1 Organizarea si functionarea unei societati comerciale 1.1 Scurt istoric si obiect de activitate La data de 23/12/1989 a luat fiinta gazeta...

Capitolul I : Notiuni generale 1. Argument Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite...