Cuprins

- 1. Introducere

- 2. Principalele caracteristici ale impozitului pe venit

- 3. Impozitul pe veniturile persoanelor fizice din tarile Uniunii Europene

- 3.1 Austria

- 3.2 Belgia

- 3.3 Cehia

- 3.4 Cipru

- 3.5 Danamarca

- 3.6 Estonia

- 3.7 Finlanda

- 3.8 Franta

- 3.9 Germania

- 3.10 Grecia

- 3.11 Irlanda

- 3.12 Italia

- 3.13 Letonia

- 3.14 Lituania

- 3.15 Luxemburg

- 3.16 Malta

- 3.17 Olanda

- 3.18 Polonia

- 3.19 Portugalia

- 3.20 Regatul Unit

- 3.21 Slovacia

- 3.22 Slovenia

- 3.23 Spania

- 3.24 Suedia

- 3.25 Ungaria

- 3.26 Bulgaria

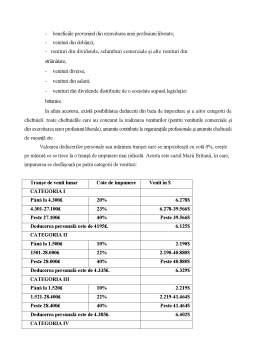

- 3.27 Romania

- 4. Soluţionarea problemelor impozitului pe venit

- 5. Concluzii

Extras din proiect

Introducere

Impozitele sunt o forma de prelevare a unei parti din veniturile si/sau averea persoanelor fizice si juridice la dispozitia statului in vederea acoperirii cheltuielilor publice. Aceasta prelevare se face în mod obligatoriu ,cu titlu definitiv (nerambursabil si fara contraprestatie). Caracterul obligatoriu al impozitelor trebuie înteles în sensul ca plata acestora catre stat este o sarcina impusa tuturor persoanelor fizice si/sau juridice care realizeaza venit dintr-o anumita sursa sau poseda un anumit gen de avere pentru care, conform, legii datoreaza impozit.

Rolul cel mai important al impozitelor se manifeste pe plan financiar ,deoarece acestea constituie mijlocul principal de procurare a resurselor financiare necesare pentru acoperirea cheltuielilor publice . Astfel în tarile dezvoltate , impozitele , taxele si contributiile procura opt, noua zecimi din totalul resurselor financiare publice . În cadrul tarilor aflate în dezvoltare, ponderea impozitelor si taxelor în totalul resurselor financiare publice înregistreaza diferentieri importante , variind între cinci si noua zecimi.

Impozitul pe venit a fost introdus pentru prima data în Marea Britanie, spre sfârsitul secolului al X VIII-lea. În preajma primului razboi mondial au mai introdus acest impozit si alte tari cum ar fi: SUA, Japonia, Germania, Franta, Olanda, Belgia.

Introducerea impozitului pe venit a nascut numeroase discutii referitoare la diferentele dintre impozitul pe venit care globalizeaza toate sursele de venit si impozitul cedular care impoziteaza veniturile pe fiecare sursa de venit.

S-ar putea spune ca existenta unui impozit pe venit ideal ar necesita o baza cât mai larga de impozitare, deduceri personale de baza suficient de mari astfel încât sa se excluda contribuabilii cu venituri mici de la impunere, asigurându-se astfel o impunere progresiva în functie de marimea venitului.

În prezent, evoluţia a impozitelor în Europa este marcată de înlăturarea deosebirilor dintre legislaţia fiscale naţionale ale statelor membre a Uniunii Europene, de armonizarea legislaţiilor naţionale şi de instituirea unor procedee cît mai asemănătoare subordonate politicii fiscale.

Principalele caracteristici ale impozitului pe venit

Impozitul pe venit reprezintă o contribuţie obligatorie şi directă către bugetul statului, percepută de la persoanele fizice sau juridice pe venitul impozabil obţinut.

Un impozit direct pe venit este un mod colectiv preferabil unui impozit indirect pe cheltuieli. În plus, acest impozit direct trebuie să fie cît mai progresiv pentru a fi just din punct de vedere social. Dacă, dimpotrivă, statul utilizează precădere impozitului pe cheltuieli, atunci trebuie de avut în vedere faptul că acesta este generator de “distorsiuni fiscale”, datorită fenomenului de translaţie pe care îl ocazionează şi care este de natura să perturbe echilibrul pieţii, bineînţeles, într-o manieră diferită după cum este cazul unei situaţii de concurenţă sau a unei situaţi de monopol.

Anual, prin legile bugetului se stabilesc unele prevederi speciale referitoare la impozitul pe venit, care, de regulă, ţin de aprecierea modului de repartizare a sumelor impozitului pe venit la bugetul republican, la bugetele raionale şi locale, de stabilirea cotelor de impozitare şi de acordarea înlesnirilor fiscale unor categorii de contribuabili pe perioada bugetară respectivă.

Impozitul pe venit este inclus în categoria impozitelor şi taxelor republicane (de stat) şi în baza articolului 4 al Legii privind finanţele publice locale se repartizează în felul următor:

- bugetele locale ale comunelor (satelor), oraşelor şi municipiilor-impozitul pe venit din activitatea de întreprinzător a persoanelor juridice din teritoriul respectiv şi impozitul pe venitul persoanelor fizice se transferă sub formă de defalcări de la bugetele de stat şi raionale;

- bugetelor raionale – impozitul pe venit din activitatea de întreprinzător a persoanelor juridice din teritoriul respectiv se transferă sub formă de defalcări de la bugetul de stat(cel puţin 50 la sută), iar impozitul pe venitul persoanelor fizice se încasează integral la bugetul raional.

Impozitele moderne în concepţia doctrinei financiar fiscale contemporane sunt mijlocul de realizare a veniturilor publice individualizat prin următoarele elementele:

- forma pecuniară a impozitelor;

- plată fără vre-o contraprestaţie anumită ;

- stabilirea autoritară unitară a impozitelor;

- impozitul este o plata obligatorie de utilitate publică ;

- caracterul juridic al impozitelor

Stabilirea autoritară şi unitară a impozitelor este un element esenţial care prezintă importanţa sub două aspecte: cel de instituiri exclusiv de către organele de stat cărora li s-a rezervat aceasta competenţa şi cel de reglementare unitara prin norme fixe aplicabile pe întreg teritoriul statelor şi pentru toţi contribuabili.

În cea ce priveşte elementele de autoritate, oricare ar fi forma sa, impozitul este întotdeauna perceput ca un act de autoritate, o obligaţie, prin constrîngere care reiese din noţiunea de impozit.

Impozitele sunt o utilitate publică, întru-cît fondurile băneşti sunt predestinate acoperirii cheltuielilor publice care se efectuează în interes general. S-a afirmat în literatura de specialitate ca relaţia dintre impozite, cheltuielile publice şi interesele generale este “fundamentul şi măsura impozitelor moderne ”. Caracterul juridic al impozitelor este elementul care completează celelalte elemente şi îndeosebi stabilirea impozitelor în mod autoritar şi unitar, în scop de utilitate publică.

Impozitele se realizează, practic, prin acte şi operaţiuni specifice care în ansamblu lor alcătuiesc impunerea denumită şi aşezare (asietă) ori perceperea a impozitelor.

Deci, impozitele se datorează statului de către anumite persoane denumite subiecte impozabilă datorită faptului că posedă anumite bunuri, anumite venituri impozabile care se stabilesc într-un cuantum bănesc calculat cu ajutorul unui tarif de impunere, cu modalitate de achitare a impozitelor şi taxelor, termenele achitării, facilităţile privind impozitele.

Subiecţi impozabili sunt persoanele fizice şi juridice prevăzute de normele juridice referitoare la impozite, cărora la revine îndatorirea de a plăti impozite. Alăturat obligaţiei de a plăti impozitele, subiectului impozabil îi revin şi alte îndatoriri: de a se înregistra la organele fiscale în vederea atribuirii codului fiscal, de a declara bunurile sau veniturile proprii, de a întocmi anumite evidenţe scris etc., precum şi dreptul de a cere facilităţi legale, de a contesta actele al operaţiunilor ilegale ale organelor fiscale etc. Reglementarea juridică a impozitelor stabileşte subiectele impozabile indiferent de cine suportă, de fapt, impozitele. Potrivit acestei distincţii fundamentale dintre impozitele directe si indirecte, în cazul impozitului pe venit subiectul impozabil este şi suportatorul impozitului.

Preview document

Conținut arhivă zip

- Impozitul pe Venit in Tarile UE.doc

Alții au mai descărcat și

INTRODUCERE “O nouă civilizaţie ia naştere în viaţa noastră, iar orbii de pretutindeni încearcă să o suprime. Această civilizaţie aduce cu sine o...

Cap 1: Coordonate ale politicii fiscale europene 1.1: Obiectivele politicii fiscale europene: Coerenţa politicii fiscal- bugetare condiţionează,...

CAPITOLUL 1. ELEMENTE TEORETICE PRIVIND POLITICA FISCALA EUROPEANA 1.1.Sistemul fiscal al Uniunii Europene Crearea şi dezvoltarea sistemului...

Република България / Republica Bulgaria Drapel Stemă Deviză: Unitatea exprimă puterea Imn național:Dragă patrio Poziția geografică a Bulgariei...

Cap1. Impozitul pe veniturile realizate de persoane fizice – concept și evoluție Impozitele sunt definite drept cele mai importante resurse...

Capitolul . Impozitarea persoanelor fizice, structura si evolutia acestora in tarile nordice Cuvântul „impozit”, din punct de vedere etimologic,...

Impozitarea veniturilor persoanelor fizice Aspecte generale Impozitarea a fost întotdeauna un subiect de dezbatere aprinsă. Deși opiniile...

Cap.1 Sustenabilitatea finantelor Publice in zona euro „Zona euro” este termenul oficial pentru grupul de state membre care au adoptat moneda...

Te-ar putea interesa și

INTRODUCERE Tema lucrării mele de licenţă se intituleaza “Sistemul fiscal în Brazilia”. Am ales această temă deoarece am vrut să-mi însuşesc mai...

INTRODUCERE Fiind greu de imaginat o societate fără impozite , criticile la adresa fiscalităţii vizează în special efectele economice ale...

CAPITOLUL I. Paradisuri fiscale 1.1 Definirea paradisurilor fiscale Rădăcinile istorice ale paradisului fiscal le identificăm în Grecia antică,...

CAPITOLUL I SISTEMUL CHELTUIELILOR PUBLICE Obiective: • cunoaşterea conţinutului cheltuielilor publice; • cunoaşterea structurii şi dinamicii...

INTRODUCERE În orice economie, scopul principal al unui sistem fiscal este de a constitui o sursă stabilă şi solidă de venituri publice. Pe de...

Motivatia temei Impozitarea capitalului uman contribuie la constituirea unor importante surse de venit la bugetul general consolidat. In primii...

INTRODUCERE Existenţa unor nevoi ce nu pot fi gestionate individual a condus la apariţia unor procese de mobilizare şi utilizare de către...

Impozitele pe venit Impozitele pe venit sunt forma de baza a impozitelor personale si au putut fi introduse atunci cand s-a inregistrat o...