Extras din proiect

CAPITOLUL I

COMPORTAMENTUL INVESTIŢIONAL LA AGENŢII ECONOMICI ÎN ROMÂNIA

1.1. Caracteristicile activităţii de investiţii in România

Investiţiile sunt considerate cheltuieli sau plasamente de sume băneşti in diferite domenii economice şi extraeconomice, astfel ca prin activităţile investiţionale are loc transformarea a o serie de lichidităţi iniţiale in active reale sau financiare, cu scopul de a obţine anumite efecte economice sau extraeconomice intr-o perioada viitoare, în ideea de a obţine efecte care sa acopere şi să justifice efortul depus iniţial.

O definiţie care priveşte elementele atât de natura economica, cât şi juridică (conform lui P. Masse) cuprinde patru elemente obligatorii, esenţiale pentru identificarea unei investiţii, si anume:

• Subiectul investiţiei, reprezentat de cel care investeşte (persoana fizica sau juridică, publica sau privata, persoane individuale sau in asociere);

• Obiectul investiţiei, reprezentat de activele reale sau financiare realizate în urma activităţii investiţionale;

• Efortul, care reprezintă costul sau cheltuiala certa, actuala, efort necesar pentru obţinerea obiectului investiţiei;

• Efectele, care pot fi economico-financiare, valorice sau sociale, politice, ecologice, etc., care aşteaptă a se obţine în viitorul mai apropiat sau mai îndepărtat .

Teoria economica actuala pune in evidenţă patru aspecte legate de definirea activităţii investiţiilor.

a) Investiţiile sunt opusul consumului imediat, necesitând existenţa unor resurse obţinute pe seama unor procese anterioare de economisire şi acumulare şi realizare de investitorul respectiv sau de către alte persoane fizice sau juridice.

b) Relaţia investiţii-timp arată că investiţiile sunt cheltuieli de sume băneşti la un moment iniţial pentru a obţine efecte ulterioare, în timp.

c) Un al treilea aspect se refera la caracterul dual al investiţiilor, deoarece trebuie avute in vedere, simultan, două sensuri care se corelează permanent: - sensul valoric, adică investiţia este o cheltuiala bănească, reprezentând o resursă financiară avansată şi consumată în prezent, pentru a obţine efecte viitoare;

- sensul fizic, adică investiţia este o activitate concretă, în care sunt angrenate mijloace materiale şi tehnice, precum şi oameni cu cunoştinţele lor manageriale, cu abilităţile şi interesele lor.

Necorelarea celor două aspecte face , practic, nerealizabilă o investiţie sau ii reduce drastic eficienţa, aşa cum s-a dovedit de mai multe ori în experienţa omenirii. Altfel spus, fie nu sunt bani, chiar dacă există posibilităţi tehnice şi voinţa unanima pentru un proiect de investiţie sau, invers, sunt bani, dar nu este realizabilă o investiţie din punct de vedere al procurări unor materiale sau dotări , din punct de vedere al calificării umane, al nivelului organizatoric sau chiar din motive de cultura, interese politice şi tradiţie locală.

d)În al patrulea rând, investiţiile sunt determinate in economia actuală de existenţa si funcţionarea celor două pieţe:

- piaţa reală, pe care există active reale, realizate prin active reale, cele mai importante fiind investiţiile economice din domeniul economic, deoarece ele sunt , in fapt, singurele creatoare de bogăţie reală;

- piaţa financiară (sau fictivă), pe care există active financiare, obţinute prin plasamente sau investiţii financiare, care, de fapt, atrag şi plasează resursele economisite sau acumulate în economia reală.

Activităţile investiţionale in economiile moderne se caracterizează prin trăsături clasici si trăsături moderne, si anume:

A. Trăsături clasice:

- sacrificarea unor resurse certe, prezente, în defavoarea consumului imediat;

- durata relativ mare între momentul efectuării cheltuielilor, momentul obţinerii de efecte şi momentul care reprezintă sfârşitul efectelor investiţionale;

- riscul şi incertitudinea, care afectează, deopotrivă, eforturile şi efectele unui proiect de investiţii;

- ireversibilitatea totală sau parţială a unei investiţii in curs de realizare sau deja finalizată, dacă s-a luat o decizie greşită, ceea ce conduce la pierderi totale sau parţiale.

B. Trăsături moderne:

- investiţiile devin o alocare permanentă de capitaluri pentru achiziţia de active reale sau financiare, datorită dinamismului economic actual, fiind necesară crearea şi gestionarea unui portofoliu de investiţii;

- reducerea considerabilă a orizontului de timp legat de realizarea si exploatarea unei investiţii, astfel ca, astăzi, proiectele de investiţii, întreprinderile, afacerile, portofoliile de investiţii financiare se nasc si durează mult mai puţin timp, din cauza mobilităţilor extraordinare înregistrate ca urmare a progreselor tehnice, economice, sociale si organizatorice;

- caracterul de reversibilitate, manifestat prin mobilitatea deosebita a raportului investiţii reale-plasamente financiare şi a raportului investiţii – dezinvestiţii, care se realizează la graniţa dintre piaţa reală si cea fictivă.

Într-o economie de piaţa exista si un proces invers procesului iniţial al investiţilor, adică dezinvestirea. Dezinvestirea este o activitate prin care se transforma o serie de active reale si financiare in lichidităţi, pentru a fi replasate in alte proiecte de investiţii reale sau pentru efectuarea altor genuri de tranzacţii financiare. Factori care determină dezinvestiţia pot fi de natură tehnica, economică, financiară, managerială, politică, conjuncturală sau de durată. Dezinvestiţia se deosebeşte radical fată de lichidarea prin sistarea fortuită, temporară sau definitivă, deoarece, la fel ca si investiţia decizia se hotărăşte si se ia pe baza unor analize si calcule prealabile, ca o alternativa la situaţia iniţială. Deci, un investitor are pregătita alternativa de a ieşii dintr-o afacere in orice moment.

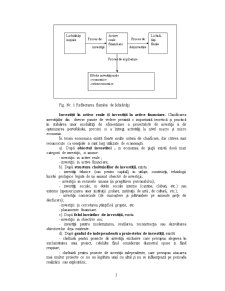

În concluzie, sintetic, procesele investiţionale, de exploatare a unei investiţii şi de dezinvestirea se pot reprezenta in figura :

Fig. Nr. 1 Reflectarea fluxului de lichidităţi

Investiţii în active reale ţi investiţii în active financiare. Clasificarea investiţiilor din diverse puncte de vedere prezintă o importantă teoretică şi practică în stabilirea unor modalităţi de eficientizare a proiectelo0r de investiţii si de optimizarea portofoliului, precum si a întregi activităţi la nivel macro şi micro economic.

În teoria economica există foarte multe criterii de clasificare, dar câteva sunt recunoscute ca esenţiale si sunt larg utilizate de economişti.

a). După obiectul investitei , in economia de piaţă există două mari categorii de investiţii, si anume:

- investiţii in active reale ;

- investiţii in active financiare;

b). După structura cheltuielilor de investiţii, exista :

- investiţii tehnice (sau pentru capital), in utilaje, construcţii, tehnologii, lucrări geologice legate de un anumit obiectiv de investiţii;

- investiţii in resursele umane (in pregătirea personalului);

- investiţii sociale, in dotări sociale interne (cantine, cluburi, etc.) sau externe (sponsorizarea unor instituţii şcolare, instituţii de artă , de cultură, etc.);

- investiţii comerciale (de cunoaştere şi pătrundere pe anumite pieţe de desfacere);

- investiţii in cercetarea ştiinţifică proprie, etc.

- plasamente financiare.

Preview document

Conținut arhivă zip

- capitalul 1.doc

- capitolul II.doc

- capitolul III.doc

Alții au mai descărcat și

CAPITOLUL I. SISTEMUL CHELTUIELILOR PUBLICE 1.1.Continutul cheltuielilor publice Cheltuielile publice exprima relatii economice sociale în forma...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Politica fiscală este o politică conjucturală, o politică ce poate fi folosită doar pe termen scurt, în cazul în care în economie apar dezechilibre...

Data fiind importanta strategica a Sectorului Energetic National în dezvoltarea pe baze durabile a economiei românesti, evolutia acestuia trebuie...

CAPITOLUL I 1.1 Contabilitatea sintetica privind asigurarile sociale Contabilitatea decontarilor privind contributia unitatii la asigurarile...

INTRODUCERE Globalizarea reprezintă o realitate care a devenit din ce în ce mai prezentă în vieţile noastre şi care a apărut din transformarea...

INTRODUCERE Investițiile străine sunt indispensabile dezvoltării economice a unui stat, aducând un aport consistent la creșterea și susținerea...

1. INTRODUCERE Prin prezenta lucrare ne propunem să reliefam principalii factori determinaţi ai analizei poziţiei financiare a firmei, ai...

CAPITOLUL 1 BAZELE ORGANIZĂRII ŞI CONDUCERII CONTABILITĂŢII LA SNP PETROM SUCURSALA ARPECHIM PITEŞTI- CA ENTITATE ECONOMICĂ LA NIVELUL ECONOMIEI...

CAPITOLUL I Bursa de valori - concept şi structură Procesul trecerii României de la o economie planificată centralizat, bazată aproape exclusiv...