Cuprins

- I. Introducere

- II. Analiza de poziţie

- III. Analiza de performanţă

- IV. Capacitatea de autofinanţare

- V. Cash-flow

- VI. Cash-flow disponibil

- VII. Prag de rentabilitate

- VIII. Rate de eficienţă

Extras din proiect

I. Introducere

Prezentarea societăţii

În anul 1994 a fost înfiinţată societatea S.C. K&J GEROM S.R.L.,o societate privată care îşi desfaşoară activitatea în oraşul Baia Mare,judeţul Maramureş.Aceasta a fost înfiinţată ca o societate mixtă româno-germană care avea doi acţionari:unul român şi altul de origine germană.S-a optat pentru o societate mixtă deoarece acestea beneficiau de o scutire pentru impozitul pe profit pe o perioadă de doi ani.Este exemplul tipic de societate mică pornită de un întreprinzător local care avea un capital redus de 1.780 lei pentru a iniţia această afacere,dar care în timp s-a dezvoltat şi a ajuns să deţină o cotă de piaţă însemnată pe piaţa locală a produselor petroliere(5%),în condiţiile în care aceasta este dominată de trei mari jucători:PETROMV,ROMPETROL şi OMV ,care deţin peste 70% din piaţă.

Are ca obiect de activitate comerţul cu produse petroliere.Dacă în urma cu 13 ani societatea desfaşura activitaţi de en-gros,modificarea pieţei a determinat trecerea în anul 2000 la desfacerea acestor produse.În anul 1998 societatea s-a implicat şi în transportul produselor petroliere prin achiziţionarea unei cisterne auto şi, în decurs de 6 ani a reuşit o dezvoltare completă pe verticală.În 2002 a fost închiriată o a doua staţie de desfacere pe care a achiziţionat-o în anul 2004.În 2003 un nou punct de desfacere a fost adăugat celor două existente pentru a mări cifra de afaceri a firmei.

Societatea este una de dimensiuni reduse având 13 angajaţi în acest moment,dar realizează o cifră de afaceri de 10.811.762,în anul 2008.Firma a speculat oportunitatea de a avea puncte de desfacere în zone rurale(două dintre cele 3 sunt amplasate în astfel de zone)şi a dezvoltat o colaborare cu clienţii importanţi(alte societăţi,mari consumatori de motorină)prin oferirea de facilităţi atât la nivelul preţului cât şi a modului de plată.

Personalul firmei este redus şi organizat în patru compartimente : administrare, financiar-contabil, transport şi desfacere.

Considerăm că rata profitabilităţii ar creşte considerabil dacă firma ar avea un manager specializat în domeniu şi ar avea capacitatea să studieze structura pieţei în termeni profesionali.

II. Analiza de poziţie

Analiza pe baza bilanţului financiar

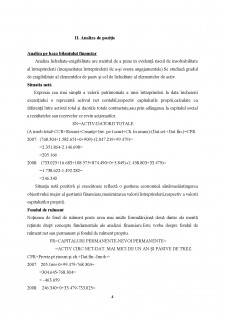

Analiza lichidiate-exigibilitate are meritul de a pune in evidenţă riscul de insolvabilitate al întreprinderii (incapacitatea întreprinderii de a-şi onora angajamentele).Se studiază gradul de exigibilitate al elementelor de pasiv şi cel de lichiditate al elementelor de activ.

Situatia netă

Expresia cea mai simplă a valorii patrimoniale a unei întreprinderi la data încheierii exerciţiului o reprezintă activul net contabil,respectiv capitalurile proprii,calculate ca diferenţă între activul total şi daoriile totale contractate,sau prin adăugarea la capitalul social a rezultatelor sau rezervelor ce revin acţionarilor.

SN=ACTIV-DATORII TOTALE

(A imob.total+CCB+Stocuri+Creanţe+Inv. pe t.scurt+Ch. în avans)-(Dat.crt.+Dat.fin.)=CPR

2007: (768.304+1.582.651+0+909)-(2.047.219+99.479)=

=2.351.864-2.146.698=

=205.166

2008: (733.025+16.683+108.575+874.490+0+5.849)-(1.458.803+33.479)=

=1.738.622-1.492.282=

=246.340

Situaţia netă pozitivă şi crescătoare reflectă o gestiune economică sănătoasă(atingerea obiectivului major al gestiunii financiare,maximizarea valorii întreprinderii,respectiv a valorii capitalurilor proprii).

Fondul de rulment

Noţiunea de fond de rulment poate avea mai multe formulări,însă două dintre ele merită reţinute drept concepte fundamentale ale analizei financiare.Este vorba despre fondul de rulment net sau permanent şi fondul de rulment propriu.

FR=CAPITALURI PERMANENTE-NEVOI PERMANENTE=

=ACTIV CIRC.NET-DAT. MAI MICI DE UN AN ŞI PASIVE DE TREZ.

CPR+Proviz.pt riscuri şi ch.+Dat.fin.-Imob.=

2007: 205.166+0+99.479-768.304=

=304.645-768.304=

= -463.659

2008: 246.340+0+33.479-733.025=

= -453.206

FR negativ evidenţiază inegalităţile: Activ circ.net<Dat.pe termen scurt

Cap.permanente<Activ imob.net

Situaţia în care activele circulante transformabile în lichidităţi sunt insuficiente pentru rambursarea datoriilor pe termen scurt reflectă,cel puţin la prima vedere o stare de dezechilibru,o situaţie defavorabilă sub aspectul solvabilităţii.

Fond de rulment propriu

Fondul de rulment propriu este un indicator care relevă gradul de autonomie financiară,adică excedentul capitalurilor proprii în raport cu imobilizările.

FRP=CAPITALURI PROPRII-IMOBILIZĂRI NETE

2007: 205.166-768.304=

= -563.138

2008: 246.340-733.025=

= -486.685

Rezultatul negativ al acestei relaţii de calcul,denumit fond de rulment împrumutat,reflectă măsura îndatorării pe termen lung,pentru finanţarea nevoilor pe termen scurt.

Bibliografie

Georgeta Vintilă,Gestiunea financiară a întreprinderii,editura didáctică şi pedagogică,edtia a IV-a,anul 2004;

Dr. Radu Stroe,Gestiunea financiară a întreprinderii.Note de curs şi aplicaţii;

Preview document

Conținut arhivă zip

- K&J Gerom - Gestiunea financiara a intreprinderii.docx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....