Cuprins

- CAPITOL 1 INTRODUCERE 3

- CAPITOLUL 2 CRITERII DE SELECȚIE A PORTOFOLIULUI 4

- CAPITOL 3 RENTABILITATEA ȘI RISCUL VALORILOR MOBILIARE 6

- 3.1. Rentabilitatea 6

- 3.2. Riscul 6

- CAPITAL 4 MODELUL DE PIAȚĂ 8

- 4.1. Sensibilitatea titlului în raport cu RM 8

- 4.2. Rentabilitatea conform modelului de piață 9

- 4.3. Riscul conform modelului de piață: risc de piață și risc specific 11

- CAPITOLUL 5 MODELUL MARKOWITZ 13

- 5.1. Rentabilitatea și riscul portofoliului 13

- 5.2. Modelul Markowitz. Frontiera Markowitz 13

- 5.3.Modelul Sortimo 15

- CAPITOLUL 6 CML, DREAPTA PIEȚEI DE CAPITAL 17

- 6.1. Frontiera Sharpe - Markowitz (CML) 17

- 6.2. Strategia de investire 19

- 6.3. Metode de măsurare a performanței gestiunii portofoliilor 20

- CAPITOLUL 7 VALUE AT RISK DE TITLURI SI DE PORTOFOLIU 22

- 7.1. Metoda istorică 22

- 7.2. Metoda Variance-Covariance 22

- CAPITOLUL 8 MODELUL CAPM 24

- 8.1. Dreapta SML 24

- 8.2. Supra și sub - evaluarea titlurilor 24

- CAPITOLUL 9 CONCLUZII 26

Extras din proiect

CAPITOL 1 INTRODUCERE

Lucrare dorește să abordeze crearea unui portofoliu eficient de 15 titluri, prezentând pașii necesari. Portofoliul este compus din 15 acțiuni listate la Bursa de Valori din București, criteriile de selecție ale acestor acțiuni fiind prezentate pe larg în capitolul următor.

Portofoliul a fost construit folosind teoria modernă a portofoliului, Modelul Markowitz, fapt ce presupune ca portofoliul de active financiare sau investiții să fie ales în așa fel încât să se maximizeze rentabilitatea medie și să se reducă riscul, adică varianța rentabilității, reprezentată matematic prin abaterea standard. Deoarece modelul include analiza corelației între investițiile portofoliului, această teorie spune că riscul și câștigul nu trebuie analizate pentru fiecare investiție ci prin felul prin care contribuie la câștigul și riscul întregului portofoliu, prin diversificarea tipurilor de investiții. Modelul oferă posibilitatea de a identifica portofoliul optim și de a evalua corect rentabilitatea unei investiții în condiții de risc.

Un aspect important al modelului, ce trebuie luat în considerare, este ipoteza pe care o folosește acest model și anume că piața de capital este una eficientă. Totuși, piața de capital de România nu respecta întotdeauna aceasta ipoteza. Eficiența pieței de capital poate astfel influența profitabilitatea portofoliului.

CAPITOLUL 2 CRITERII DE SELECȚIE A PORTOFOLIULUI

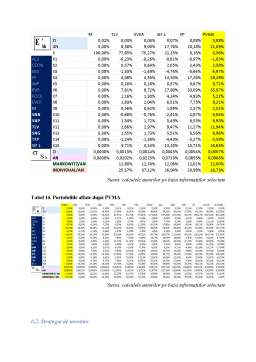

Criteriile care au stat la baza selecției titlurilor ce compun portofoliul au fost rentabilitatea, capitalizarea bursieră, lichiditatea și sectorul de activitate al companiei. Criteriile de selecție a titlurilor din portofoliu sunt prezentate pe scurt in tabelul de mai jos:

Tabel 1. Criteriile de selecție a portofoliului

Acțiuni Rentabilitate Domeniu Capitalizare bursieră Număr de tranzacții

ALU 53,21% Materiale de construcții 55.312.500,00 85

CEON 48,95% Materiale de construcții 412.471.894,34 28

EBS 28,26% Bănci 68.166.280.000,00 228

FP 20,18% Investiții financiare 12.870.898.190,91 874

IMP 56,42% Construcții 941.540.620,50 76

BVB 21,61% Burse 292.992.554,40 133

ROCE 80,59% Unelte 95.083.954,56 155

EVER 9,00% Investiții financiare 1.312.793.653,08 69

M 59,23% Asistenta medicala specializata 2.500.622.659,44 592

SNN 56,47% Producția de energie electrica 13.181.838.167,80 836

SNP 27,99% Rafinare Petrol/Distribuție 26.762.861.001,41 2.806

TLV 8,58% Bănci 14.931.588.716,30 1.314

SNG 24,45% Extracția gazelor naturale 15.320.540.400,00 1.126

TRP 35,39% Mase plastice 1.313.937.215,87 589

SIF 1 17,76% Investiții financiare 1.243.399.637,20 51

Sursa: BVB, prelucrarea autorilor

1. Primul criteriu de selecție a portofoliului a fost rentabilitatea titlurilor. Aceasta trebuie să fie mai mare decât rata fără risc care în momentul de față este 5%. Pentru a calcula rentabilitatea titlurilor selectate, am calculate rentabilitatea medie zilnică pe ultimii 2 ani iar mai apoi am anualizat-o, obținând astfel o medie a randamentelor a titlurilor selectate de 36,54%% cu un minim de 8,58% pentru Banca Transilvania (TLV) și un maxim de 80,59% pentru Romcarbon (ROCE).

2. Al doilea criteriu a fost reprezentat de capitalizarea bursieră. Media capitalizărilor bursiere a celor 15 titluri este de 10.626 milioane de lei, cea mai mica capitalizare având-o Alumil Rom Industry (ALU) cu 55 de milioane lei, iar cea mai mare Erste Group Bank (EBS) cu 68.166 milioane de lei. Astfel putem observa că titlurile selectate au o capitalizare bursiera de peste 2 milioane de lei.

3. Al treilea criteriu este reprezentat de numărul mediu zilnic de tranzacții. Pentru ultimul an, acesta a fost de peste 5 tranzacții pe zi. Cel mai mare număr de tranzacții zilnice fiind înregistrat de către OMV Petrom (SNP) cu 2.806, iar cel mai mic număr fiind înregistrat de Cemacon (CEON) cu 28.

4. Al patrulea criteriu de selecție al companiilor ce compun portofoliul a fost diversificarea pe sectoare semnificative ale pieței de capital din România:

a) domeniul financiar:

- bănci: Erste Group Bank (EBS), Banca Transilvania (TLV)

- societăți de investiții: Fondul Proprietatea (FP), Bursa De Valori Bucuresti (BVB), Evergent Investments (EVER), Sif Banat Crisana (SIF1)

b) industrie:

- -materiale de construcții: Alumil Rom Industry (ALU), Cemacon (CEON)

- -construcții: Impact Developer & Contractor (IMP)

- -unelte: Romcarbon (ROCE)

- -asistență medicală specializată: Med Life (M)

- -producția de energie electrică: Nuclearelectrica (SNN)

- -rafinare petrol și distribuție: OMV Petrom (SNP)

- -extracția gazelor naturale: Romgaz (SNG)

- -mase plastice: Teraplast (TRP)

Au fost selectate 5 companii din sectorul financiar din totalul celor 15. Trebuie subliniat faptul că FP, BVB și SIF 1 au un risc diferit față de cel al băncilor deoarece sunt fonduri de investiții care au portofolii diversificate cu expunere pe mai multe sectoare. De asemenea, în sectorul industrie sunt incluse companii care au o gamă variată de activități.

Preview document

Conținut arhivă zip

- Managementul portofoliului de 15 titluri.docx

- Managementul portofoliului de 15 titluri.xlsx

Alții au mai descărcat și

1. INTRODUCERE Complexitatea și diversitatea activitătii economice determină fiecare subiect economic să gestioneze mai mult sau mai putin...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

PREZENTARE GENERALA SCURTA DESCRIERE UniCredit Tiriac Bank este membra a Grupului UniCredit, unul dintre cei mai importanti jucatori de pe piata...

Introducere Conceptele contemporane, decurgând din tezele keynesiste, consideră economiile ca un flux de resurse curente, care nu sunt utilizate...

Capitolul I. INTRODUCERE In urma unui studiu cu privire la evolutia cursurilor actiunilor emise de cele mai bine cotate societati comerciale de pe...

1. INTRODUCERE Prezenta lucrare dorește să abordeze crearea unui portofoliu eficient de 15 titluri, prezentând pașii necesari. Portofoliul este...

INTRODUCERE Motto al ultimelor doua decenii, termenul de globalizare are o diversitate de accepţiuni, ceea ce constituie o sursă de confuzie....

1. INTRODUCERE Complexitatea și diversitatea activitătii economice determină fiecare subiect economic să gestioneze mai mult sau mai putin...

BANCPOST TEHNICA BANCARA CAPITOLUL I. 1.1. Scurta prezentare a companiei Bancpost a fost înfiintat la 1 iulie 1991 ca banca...

Modelarea deciziei de portofoliu O data cu infiintarea si dezvoltarea pietei de capital investitorii au fost interesati in a obtine castiguri cat...