Cuprins

- INTRODUCERE 7

- 1. Caracteristici economice ale pieței persoanelor fizice și a firmelor 7

- 2. Miza economică a relației cu clienții 8

- CAPITOLUL 1. ORGANIZAREA SISTEMULUI BANCAR ROMÂNESC 10

- 1. Diferitele instituții de credit 10

- 2. Organismele profesionale și organele centrale 11

- 3. Autoritățile de control, de reglementare și de consultare 12

- CAPITOLUL 2. DESCHIDEREA ȘI FUNCȚIONAREA CONTULUI BANCAR 14

- 1. Intrarea în relația client-bancă 14

- 2. Convenția de cont a persoanelor fizice 17

- 3. Diferitele tipuri de conturi pentru persoane fizice și firme 19

- 4. Dreptul la cont și dreptul la refuz al deschiderii contului bancar 21

- 5. Diferitele fișiere care trebuie consultate 22

- 6. Procura 24

- 7. Tarifarea bancară 25

- 8. Popririle și sechestrele de cont 26

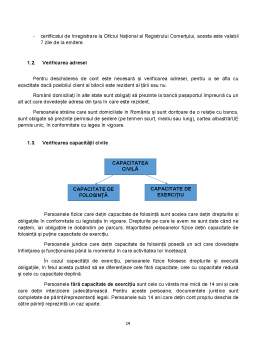

- 9. Incapacitățile 27

- 10. Închiderea contului 28

- CAPITOLUL 3. GESTIUNEA INSTRUMENTELOR DE PLATĂ 30

- 1. Diferitele instrumente de plată 31

- 2. Incidentele de plată 37

- 3. Contestațiile 39

- 4. Terminalele de plăți electonice (POS) 40

- 5. Vânzarea la distanță 41

- 6. Direcții actuale și viitoare privind sistemele de plăți SEPA / TARGET2 / T2S / TIPS - TARGET / INSTANT PAYMENT SETTLEMENT (TIPS) / FINTECHS 44

- CAPITOLUL 4. CREDITUL PENTRU PERSOANE FIZICE 45

- 1. Inițierea în matematică financiară 45

- 2. Creditul de consum 47

- 3. Abordarea și gestiunea riscului 50

- 4. Creditul imobiliar 50

- 5. Diferitele moduri de achiziționare 53

- 6. Diferite rate ale dobânzii (ale împrumutului) 54

- 7. Diferite garanții la rambursarea creditelor 56

- 8. Asigurările împrumuturilor 57

- 9. Tratamentul supraîndatorării 58

- CAPITOLUL 5. CREDITUL PENTRU FIRME (IMM) 59

- 1. Credite de investiții pe termen mediu sau lung 60

- 2. Împrumutul pentru înființarea întreprinderii 60

- 3. Leasing-ul 61

- 4. Împrumuturile de exploatare 62

- 5. Finanțarea gestiunii clienților 63

- CAPITOLUL 6. RĂSPUNDEREA BĂNCII (Secret Bancar, Deontologie, Cod Etică) 65

- 1. Neconformitatea 65

- 2. Răspunderea civilă și penală a băncii 66

- 3. Deontologia 68

- 4. Secretul profesional 71

- 5. Lupta împotriva spălării banilor 72

- BIBLIOGRAFIE 76

Extras din proiect

INTRODUCERE

1. Caracteristici economice ale pieței persoanelor fizice și a firmelor

Clienții băncilor din România sunt foarte asemănători cu cei ai băncilor internaționale, dar își mai fac prezența și diferite tipuri de elemente care nu sunt destul de diferențiate și de definite, deoarece nu au suficientă capabilitate băncile de a pune la dispoziție asemenea servicii pentru tipurile diferențiate .

Cele mai multe bănci își structurează categoriile de clienți după strategia pe care o adoptă cu privire la clientela prioritară. Prin tipul de clientelă se pot identifica pentru fiecare categorie, segmentele caracteristice, prin acestea regăsindu-se atât persoanele fizice cât și juridice .

După cum spune Noul Cod Civil, persoanele juridice sunt constituite din societățile stipulate în lege, adică oricare entitate legal formată care respectă prevederile acestui articol. Astfel clienții băncilor trebuie să aibă o organizare dar și un patrimoniu de pe urma cărora să realizeze diferite scopuri morale și licite, în conformitate cu interesul general. Categoria aceasta mai poartă și denumirea de corporate, fac parte doar persoanele juridice, unde sunt incluși agenții economici care au activități desfășurate atât în domeniul public cât și privat, potrivit acesteia numărul de salariați trebuie să fie ≤ 250, iar cifra anuală de afaceri să fie ≤ 8.000.000 EUR. Și microîntreprinderile în același timp aparțin categoriei clienți persoane juridice, în cazul acestora numărul maxim de agenți economici sau salariați să fie 9.

Cele mai importante persoane cu care fiecare angajat al băncii intră în contact sunt clienții. Ca orice persoană, clienții ai anumite așteptări de la o societate bancară care le conferă anumite drepturi în calitate de client, cum ar fi :

1. Sa obțină dobânda determinată potrivit reglementărilor legale în urma disponibilului păstrat în cont

2. În contul existent să își adauge numerar în cadrul instituțiilor bancare sau prin intermediul viramentelor existente în alte conturi , care sunt deschise la instituția bancară sau la alte societăți bancare .

3. Cu sumele existente în cont să facă tranzacții respectând contractual și legislația actuală

4. În momentul achitării sumelor datorate bănci , acesta poate cere închiderea contului.

5. În orice moment poate beneficia de un extras de cont în care sunt trecute operațiunile realizate

6. Sa ceară produse și servicii ce pot fi atașate contului , în condițiile determinate de către bancă

7. În cazul în care a obținut un pachet promotional , să aibă acces la produsele și serviciile promoționale.

8. În măsura în care se încadrează să beneficieze de credite.

2. Miza economică a relației cu clienții

Între bancă și clienți acesteia există o relație organizată la nivelul întregii societăți bancare. Fiecare client indiferent de categoria în care se încadrează, atât persoană fizică cât și juridică are preferințe cu privire la activitatea bancară.

Pentru ca colaborarea dintre bancă și client să fie una eficientă este indicat ca ambele părți să stabilească un plan bine gândit ,astfel scopul să aibă bazele bine definite. Clienți bănci trebuie să aibă și să folosească o relație bună de comunicare cu angajații bănci și viceversa, aceștia trebuie să lucreze precum o echipă.

În cadrul relației dintre bancă și client , ca să fie una de lungă durată și care să obțină rezultate satisfăcătoare pentru ambele părți, trebuie să existe în primul rând încredere, tocmai de aceea băncile preferă să își mențină clienți care i-au adus profit decât să urmărească alegerea altor noi.

Pentru bancă vor apărea mai multe avantaje , daca relația dintre ea și client este una bună, deoarece în cazul în care clientul pleacă satisfăcut, acesta va împărtăși si altor persoane calitatea serviciilor băncii, urmând ca banca să ocupe un segment mult mai mare și profitabil pe piață.

Consilierul bancar este prima persoană cu care clientul intră în contact când vine vorba de oferirea diferitelor servicii bancare, iar acesta trebuie să folosească un limbaj cât mai plăcut și pe înțelesul fiecărei persoane, pentru a putea fi înțeles de fiecare persoană, pentru că în funcție de cum transmite acesta informațiile clientul își formează o imagine despre bancă care de multe ori poate duce la riscul de a-l pierde și prin asta să își formeze o imagine negativă despre aceasta.

Procesul continuu pe care se bazează activitatea unei bănci este reprezentat de relația dintre bancă și client, clientul este punctul pe care personalul băncii se focalizează, această relație trebuie mereu îmbunătățită ca rezultatele pentru ambele părți să fie mulțumitoare.

Bibliografie

Cărți:

1. Bogdan Căpraru, Activitatea bancară - Sisteme, operațiuni și practici, Editura C.H. Beck, București, 2014

2. Florin Gruia, Noile instrumente de plată specifice economiei de piață, Editura Danubius, Brăila, 1992

3. Magdalena Rădulescu, Operațiuni interbancare de plăți și încasări fără numerar. Transferuri bancare și compensări, Editura Paralela 45, Pitești, 2007

4. Mariana Diaconescu, Bănci, Sisteme de plăți, Riscuri, Editura Economică, București, 1999

5. Vasile Cocriș, Dan Chirleșan, Economie bancară, Ediția a III-a, Editura Universității „Alexandru Ioan Cuza”, Iași, 2015

Legi, articole

Art. 780 din noul Cod de procedură civilă

Legea bancară nr. 59/1934, Art. 30

Legea nr. 59 din 1 mai 1934, Art. 53

Legea nr. 151 din 18 iunie 2015 privind procedura insolvenței persoanelor fizice publicată în Monitorul Oficial nr. 464 din 26 iunie 2015, Cpitolul II, Art. 7, Alin. (1), (2)

Legea nr. 287 din 6 iulie 2006 privind operațiunile se leasing și societățile de leasing

Ordonanța nr. 51/1997 privind operațiunile de leasing și societățile de leasing

Regulament nr. 1 din 9 ianuarie 2012 privind organizarea și funcționarea la Banca Națională a României a Centraleo Incidentelor de Plăți, Capitolul I, Secțiunea 1, Art. 2

Site-uri WEB

https://www.brd.ro/_files/pdf/Comisioane_Banca_la_distanta_ro.pdf

https://www.brd.ro/contacteaza-ne

https://www.brd.ro/despre-brd/despre-noi/grupul-brd/brd-sogelease

https://www.brd.ro/_files/files/codul-de-guvernata-corporativa-2012.pdf

https://www.brd.ro/persoane-fizice/credite/credite-personale/carduri-de-credit

https://www.brd.ro/_files/pdf/Limite%20de%20utilizare%20zilnice%20aferente%20cardurilor%20Business.pdf

https://www.brd.ro/persoane-fizice/carduri-si-conturi/carduri/carduri-de-debit

https://www.brd.ro/companii/pfa-si-profesii-liberale/economisire-si-investitii/piete-de-capital

http://www.bnr.ro/Zona-unica-de-plati-in-euro-(SEPA)-3104.aspx

http://www.bnr.ro/Sistemul-TARGET2-3359.aspx

https://www.ecb.europa.eu/paym/target/tips/html/index.en.html

https://www.euribor-rates.eu/euribor-rates-by-year.asp

https://www.tititudorancea.com/z/robor_3m.htm

https://www.ecb.europa.eu/ecb/legal/pdf/ro_geo_99.2006.pdf

http://www.efin.ro/credite/glosar_economic_F/fisierul_national_de_incidente_de_plati_fnip.html

Preview document

Conținut arhivă zip

- Monografie BRD.docx

Alții au mai descărcat și

INTRODUCERE În activitatea bancară o importanţă deosebită o are relaţia de încredere care se stabileşte între bancă şi clienţii ei. Când se...

CAPITOLUL I INSTITUTUL MONETAR EUROPEAN (I.M.E.) – PRECURSOR AL SISTEMULUI EUROPEAN AL BĂNCILOR CENTRALE (S.E.B.C.) 1.1. Consideraţii de ordin...

I. Prezentarea generală a Băncii Române pentru Dezvoltare Istoric 1923 - Se înfiinţează Societatea Naţională de Credit Industrial, ca instituţie...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Capitolul 1 Prezentarea societăţii bancare. Istoric şi evoluţie. 1.1. Momentul istoric al BRD Istoria BRD a început în 1923, odată cu...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

INTRODUCERE Ţinând cont de conjunctura specifică procesului actual de tranziţie, precum şi de faptul că sistemul bancar românesc este relativ...

Te-ar putea interesa și

1. Prezentarea BRD – Groupe Société Générale. Istoric şi evoluţie 1.1. Momentul istoric al înfiinţării BRD Banca Română pentru Dezvoltare s-a...

Cap. 1 Prezentarea societăţii bancare. Istoric şi evoluţie. 1.1 Momentul istoric al înfiinţării, principalele etape şi evoluţia sa în sistemul...

CAP.1 PREZENTAREA SOCIETAŢII BANCARE 1.1PREZENTAREA BĂNCII ROMȂNE PENTRU DEZVOLTARE Banca Româna pentru Dezvoltare este una din băncile de...

1. Caracteristicile economice ale pieței persoanelor fizice și a firmelor Clienții băncilor internaționale sunt foarte asemănători cu cei ai...

1. Prezentarea societăţii bancare. Istoric şi evoluţie Forma juridică: societate pe acţiuni, persoană juridică română; Număr de acţiuni:...

Cap 1. Prezentarea societăţii bancare.Istoric şi evoluţie 1.1. Momentul istoric al înfiinţării În anul 1923, în România i-a fiinţă Societatea...

CAP.1 Prezentarea societăţii bancare. Istoric şi evoluţie 1.1 Momentul istoric al înfiinţării (legea/HG şi principalele repere) La 1 decembrie...

1. Prezentarea societăţii bancare. Istoric şi evoluţie. BRD “Tot mai simplu” BRD - Groupe Société Générale este a doua bancă românească, după...