Cuprins

- Capitolul 1. Sistemul financiar japonez 3

- 1.1.Caracteristicile și trăsăturile sistemului financiar japonez 3

- 1.2 Structura sistemului financiar japonez 3

- 1.3. Bursa de valori din Tokyo 4

- Capitolul 2. Organizarea pieței financiare din Tokyo 5

- 2.1. Organizarea sistemului financiar japonez 5

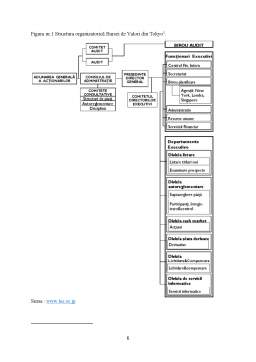

- 2.2. Organele de conducere ale Bursei de Valori din Tokyo 7

- 2.3. Participanții 9

- 2.4. Funcții principale 9

- Capitolul 3. Funcționarea pieței din Tokyo 10

- 3.1. Operatorii de la bursa din Tokyo 11

- 3.2. Încheiere tranzacției la Bursa de Valori din Tokyo 11

- 3.3. Sistemul de clearing 13

- 3.4. Lichidarea contractului bursier la Bursa de Valori din Tokyo 14

- 3.5. Politici de bază ce reglementează funcționarea internă a BVT 15

- Concluzii 18

- Bibliografie 19

Extras din proiect

Capitolul 1. Sistemul financiar japonez

1.1. Caracteristicile și trăsăturile sistemului financiar japonez

Sistemul financiar japonez are la bază structura organizatorică denumită ,,keiretsu”, formată din furnizori, societăți de asigurare, întreprinderi productive, bănci, întreprinderi de distribuție, ce au o legătură strânsă între acestea. Evaluarea titlurilor emise de entități nu este facilă în acest context, deoarece trebuie să aibă în vedere și potențialele acte de sprijin ale celorlalte entități. Așadar, în cazul în care o entitate întâmpină obstacole, fapt ce duce la la scăderea cursului bursier, mizând pe sprijinul celorlalte întreprinderi.

Sistemul japonez prezintă ca și trăsături principale, faptul că protecția oferită drepturilor acționarilor minoritari nu are o importanță extremă, iar concurența este manifestată între diverși keiretsu și nu doar între agenți economici.

1.2. Structura sistemului financiar japonez

Japonia are un sistem financiar bazat pe bănci, cu toate că piața de capital ca și mărime este a doua din lume. Structura sistemului este dat de Banca Centrală, instituții financiare cooperatiste, nedepozitare(asigurări de viață), de stat, guvernamentale.

Sistemul japonez poate fi analizat pe sectorul bancar, instituții guvernamentale și asigurări.

Sectorul bancar poate fi analizat datorită falimentelor și achizițiilor din ultimii ani, este alcătuită din 7 bănci cu o importanță majoră: Resona, Tokyo-Mitsubishi, Corporation, Mihuzo, Mitsui-Sumitomo, UFJ și Saitama-Resona. Toate aceste bănci dețin jumătate din creditele private și jumătatea din depozite, fapt ce duce la o arie extinsă de analiză pe aceste instituții.

Sectorul segmentului de asigurări deține o pondere de 20% din întreaga activitate a sistemului.

În segmentul instituțiilor financiar-guvernamentale conform FMI, în Japonia sectorul public deține un rol mult mai important în procesul de intermediere față de orice alt stat.

Sectorul bancar este caracterizat printr-o rată scăzută de profit în ultimii 10 ani; Fukao în anul 2003 remarcă că industria bancară din Japonia nu a înregistrat profit net operațional până în anul 1993, astfel profitul s-a remarcat prin câștigul de capital provenit din deținerea de acțiuni pe termen lung. Profitabilitatea micșorată reflectă alte probleme ale acestui sistem bancar, cum ar fi supradimensionarea sistemului, înnoirea agale a producției financiare și mulți clienți insolvabili.

În a doua jumătate a anilor 80 s-a înregistrat în Japonia un boom puternic pe piața imobiliară și de capital, urmând ca la începutul anilor 90 să genereze efecte devastatoare. Indicele Nikkei s-a redus de la nivelul maxim de 38,917 din anul 1989, la 14,309 în anul 1992, prețul terenurilor s-au micșorat din zona metropolitană comercială, la o cincime din limita maximă înregistrată, sistemul bancar s-a confruntat cu o mulțime de credite neperformante, o parte semnificativă de companii străine șterse de la bursa din Tokyo și înregistrate la alte piețe de capital, fapt ce a competitivitatea internațională s-a înrăutățit dramatic. Această criză, a avut ca și consecință principală, stagnarea prelungită economică.

Ca reacție, Guvernul Japonez a adoptat o reformă fundamentală pentru a obține un sistem financiar corect, liber și global. Această reformă a avut un impact pozitiv din anul 1998, denumit ,,Japanese Big Bang” ce deținea acțiuni menite pentru a îndeplini creșterea oportunităților pentru investiții, să stimuleze concurența, să îmbunătățească calitatea serviciilor și să manifeste un cadru corect și de transparent de tranzacționare. Reforma a urmărit diversificarea și liberalizarea produselor financiare, a structurii organizatorice și a activităților, îmbunătățirea sistemului de tranzacționare și infrastructurii și reducerea riscurilor.

1.3. Bursa de valori din Tokyo

Piața financiară din Tokyo s-a remarcat ca simbol al piețelor de titluri de valoare dar și al pieței financiare din Japonia de mai bine de 120 de ani de la alcătuirea Bursei de Valori din Tokyo la 1 iunie 1878.

Bursa de Valori din Tokyo a fost înființată în anul 1878 și a semnificat un act de occidentalizare. Actuala formulă datează din aprilie 1949, pe când tranzacționarea acțiunile se datează din mai 1949 și obligațiunile se datează din aprilie 1956.

Pe data de 30 aprilie 1999 această piață a închisă într-un efort de reducere și de accelerare a costurilor tranzacțiilor de către cei ce dețineau titluri de valoare dar și pentru o reevaluare a eficienței. Bursa și-a reluat activitatea pe 9 în 2000 pe piața din Tokyo ca o nouă orientare pe piață.

BVT cu sediul în Tokyo este o corporație, o entitate privată fără scop lucrativ, reprezentând a doua cea mai mare bursă din lume datorită capitalizării de piață a firmelor listate, imediat după bursa de valori din New York ( New York Stock Exchange). Pe data de 31 decembrie 2007, în cadrul bursei au fost listate 2414 de companii care dețineau pe piață o capitalizare de 4,3 mii miliarde de dolari.

În anii 1870, în Japonia a fost introdus un sistem de valori mobiliare ce au determinat negocierea obligațiunilor de stat, ce a cauzat crearea unei instituții publice are să aibă ca scop asigurarea tranzacțiilor. Prin Ordonanța privind Bursele de Valori din mai 1878, a fost inițiată Tokyo Stock Exchange Co aptă de tranzacționare de pe 1 iunie. Deși în urma condițiilor neprielnice cauzate de războiul din 1945 pe principala insulă a Japoniei, fapt ce a suspendat tranzacțiile pe toate piețele, și-au reluat activitatea destul de dificil dar în decembrie 1945 de către grupurile de tranzacții neoficiale. La 1 aprilie 1949, au fost stabilite trei burse în Nagoya, Tokyo și Osaka, iar în iulie alte 5 burse stabilite în Kobe care a fost dizolvată în 1967, în Fukuoka, în Kyote care a fuzionat în martie 2001 cu Osaka Securities Exchange, în Hiroshima care a fuzionat în 2000 cu Tokyo Stock Exchange și în Nikata care a fuzionat în 2000 cu Tokyo Stock Exchange, concluzionând că Japonia are 5 burse de valori în prezent.

Bursa de Valori din Tokyo, din aprilie 1949 se află actuala stare de organizare, atunci când s-au reglementat tranzacțiile cu alte titluri și acțiuni. Operațiunile desfășurate pe piața japoneză financiară se derulează cu ajutorul reglementărilor acaparate în Legea investițiilor financiare, Legea privind consultanța financiară, Legea burselor și a titlurilor de valoare, Legea societăților străine financiare și Legea privind transferul electronic de acțiuni și depozitul.

Bibliografie

1. Ciobanu Ghe. “Burse de valori și tranzacționarea la bursă”, Editura Economică, București, 1997

2. Dragotă V., “Piețe și sisteme financiare”, Editura ASE, București, 2008

3. Nițu Adrian, “Burse de mărfuri și valori”, Editura Economică București, 2002

4. Sorin Gabriel Anton, ”Instituții financiar-bancare internaționale”, Editura C.H. Beck, București, 2013

5. Stoica V.,”Sistemul bursiei internațional”, Editura Fundației României de Mâine, București, 2006

6. Voinea Ghe.,”Mecanisme și tehnici valutare și financiare internaționale”, Editura Sedcom Libris. Iași, 2004

www.bvt.com

www.tse.or.jp

Preview document

Conținut arhivă zip

- Organizarea si functionarea pietei financiare din Tokyo.docx

Alții au mai descărcat și

I. INTRODUCERE " Motivatie Pentru demararea oricarei activitati si finalizarea ei cu succes este mereu nevoie de o motivatie. Prin acest subpunct...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

1. PIAŢA DE CAPITAL 1.1 Noţiune Piaţa financiară reprezintă locul de întâlnire al cererii şi ofertei de capitaluri pe termen mediu şi lung1....

CAPITOLUL I – ASPECTE GENERALE PRIVIND BURSA DE VALORI 1.1. Concept, funcţii, rol Bursa de valori este o instituţie care asigură publicului...

1. DefinireBursa de valori este una din cele mai importante institutii ale economiei de piata, un segment al pietei financiare, o piata secundara...

Introducere Piaţa de capital asigură cunoaşterea sectoarelor competitive din economie, precum şi părerea investitorilor cu privire la evoluţia...

1.Noţiuni introductive 1.1 Conceptul de piaţă financiară “Piaţa financiară poate fi definită ca locurile sau ansamblurile mijloacelor de...

Agenţiile formulează un diagnostic denumit rating asupra capacităţii unui emitent de obligaţiuni sau de alte instrumente de credit de a-şi...

CAPITOLUL I ORGANIZAREA ŞI FUNCŢIONAREA PIEŢEI VALUTARE 1. 1. Semne băneşti utilizate şi negociate pe piaţa internaţională 1.1.1. Valutele...

Capitolul 1 Sistemul financiar japonez 1.1 Consideraţii generale Sistemul financiar de tip japonez este bazat pe o anumită structură...