Extras din proiect

INTRODUCERE

Parte dintr-o lume în continuã dinamicã , singura constantã a societãţii româneşti este schimbarea. În acest context se înscrie şi auditul public intern care, concomitent trebuie sã se manifeste atât ca un veritabil agent al schimbãrii instituţiilor publice, cât şi ca agentul propriei schimbãri armonizându-şi componenta conceptualã şi cea acţionalã printr-o atitudine inteligentã şi imaginativã , în mãsurã sã anticipeze provocãrile determinate de manifestarea schimbãrii şi sã determine un rãspuns adecvat la acestea.

În instituţiile publice, auditul intern are un rol de profund agent al schimbãrii ce rezidã în aplicarea conceptului guvernanţei corporatiste şi la nivelul entitãţilor publice care, în esenţã, nu înseamnã altceva decât faptul cã o instituţie publicã trebuie condusã la fel ca şi o afacere, adicã profitabil şi eficient, cu atât mai mult cu cât este finanţatã din bani publici.

La nivelul entitãţilor publice, auditul intern, de pe poziţia de cel mai înalt mijloc al controlului intern, constituie principalul instrument de schimbare a mentalitãţilor managementului şi angajaţilor entitãţilor publice de la starea actualã cãtre starea nouã presupusã de introducerea conceptului de guvernanţã corporatistã .

Organizaţiile sunt în permanentă confruntare cu îmbunatăţirea performanţelor lor într-un mediu care să le aducă toate garanţiile. Această imbunătăţire este din ce in ce mai căutată prin intermediul unei descentralizări a luarii deciziilor pentru a se asigura pertinenţa şi implementarea rapidă.

Funcţia de audit intern oferă , din acest punct de vedere , siguranţa rezonabilă că operaţiile desfaşurate, deciziile luate sunt ‘’ sub control’’ şi că, în acest fel, contribuie la realizarea obiectivelor entităţii. În caz contrar, funcţia de audit trebuie să ofere recomandări pentru a remedia situaţia. Pentru aceasta, auditul intern evaluează controlul intern, cu alte cuvinte capacitatea organizaţiilor de a îndeplini în mod eficace obiectivele care le-au fost atribuite şi de a avea un bun control asupra riscurilor inerente activităţii lor.

În cadrul instituţiilor există diferite programe de perfecţionare profesională şi de explicare a noilor noţiuni, programe realizate sub egida Uniunii Europene cu profesori din străinatate, tocmai pentru a se promova importanţa noţiunilor de audit şi seriozitatea acestora, precum şi tehnicile folosite de aceştia pentru a realiza misiunile de audit.

În ţara noastră, reforma instituţională vizează dezvoltarea şi perfecţionarea activităţii desfaşurate de instituţiile publice, dar şi a serviciilor prestate de acestea către cetăţeni, ca necesităţi obiective şi esenţiale pentru asigurarea convergenţei cu ţările avansate economic din Europa şi din lume.

Ca parte a acestui proces, auditul are o importanţă deosebită în creşterea performanţei economiei romaneşti, limitarea risipei de resurse şi posibilităţilor de fraudă şi corupţie , detectarea din timp a anomaliilor şi deficienţelor.

Auditul face schimbările mai puţin riscante dar le şi favorizează. Auditul ar trebui să fie un element de siguranţă pentru analiştii financiari sensibili la transparenţa informaţiei şi la capacitatea strategiilor. Este evident că publicul şi analiştii financiari vor cere o prezenţă din ce în ce mai mare a auditului intern, în viaţa economică din ţara noastră. În aceste condiţii auditorii interni trebuie să răspundă cu un profesionalism adevărat şi cu o etică ireproşabilă.

Evoluţia rapidă şi constantă a auditului adaugă confuzii, obiectivele nefiind întotdeuna percepute clar de toată lumea sau , mai precis, obiectivele au evaluat rapid şi mai evoluează încă, iar anumite persoane au rămas în urmă .

Am putea spune că auditul în mod paradoxal este victima succesului său şi a propriei sale dezvoltări: aspirând la provocarea discuţiilor despre ea, organizând conferinţe şi colocvii, înmulţiind numărul articolelor şi lucrărilor, ea intră în universul media şi suportă incoveniente, cu atat mai mult cu cât rămane în esenţa puţin cunoscută.

Perspectivele auditului intern urmăresc dezvoltarea rolului de consultant şi anume complexitatea crescândă a gestiunii incită managerii să solicite colaborarea specialiştilor în situaţii noi sau dificile, mai ales în cazurile de dezvoltare. Auditorul trebuie să se asigure ca în final managerul să-şi asume soluţiile preconizate, el îndeplinind doar un rol de consiliere , nu de decizie.

Totodată o altă perspectivă ar putea fi şi o mai mare autonomie. Această tendinţă se referă la faptul că auditorii ar putea în viitor să se autosesizeze şi să ia hotărâri cu privire la investigaşiile pe care trebuie să le efectueze.

Concluzionând , auditul intern ca domeniu nou de activitate pe langă avantajele destul de numeroase, prezintă totuşi şi câteva nereguli provenite din noutatea auditului şi confuzia care se face între audit şi celelalte activităţi de control. Cu toate acestea este necesară introducerea auditului intern în majoritatea intreprinderile cât şi în instituţiile statului unde nu există deja auditul intern.

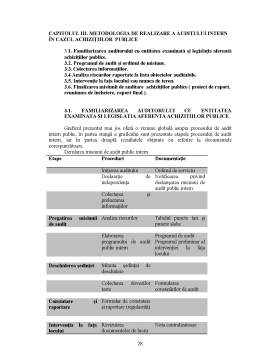

CAPITOLUL I. DELIMITĂRI CONCEPTUALE PRIVIND AUDITUL INTERN

1.1. Apariţia, evoluţia şi fundamentarea conceptului de audit. Tipurile fundamentale de audit.

1.2. Controlul intern şi auditul intern- funcţia de bază a managementului modern

1.3. Aserţiunile fundamentale cu care operează instituţia auditului:

1.3.1. Postulatele, standardele şi procedurile;

1.3.2. Probele de audit;

1.3.3. Eroare şi frauda în audit;

1.3.4. Materialitatea şi riscul în audit.

DELIMITĂRI CONCEPTUALE PRIVIND AUDITUL INTERN

1.1. APARIŢIA, EVOLUŢIA ŞI FUNDAMENTAREA CONCEPTULUI DE AUDIT. TIPURI FUNDAMENTALE DE AUDIT

Noţiunea de audit este cunoscută conform istoriei economice , de la începutul

secolului al XVIII-lea, fără a se preciza data exactă sau localizarea geografică într-un stat. De la acest interval până în prezent, pot fi delimitate pe mai multe etape ale auditului, diferenţiate pe categorie socială care ordonă auditul, numiţi ordonatori de audit, în funcţie de auditori şi de obiectivele auditului.

Până la începutul secolului al XVIII-lea, auditul era ordonat de regi, impăraţi, biserică şi stat cu un singur obiectiv: cel de pedepsire a hoţilor pentru fraudă şi prevenirea unor astfel de fapte cu scopul de a proteja patrimoniul propriu al entităţii.

Auditorii erau numiţi din rândul preoţilor şi primeau calităţile morale ale acestora.

Frământata istorie a secolului al XVIII –lea până la jumatatea secolului al XIX- lea a produs schimbări şi în rândul ordonatorilor de audit. Statele, tribunale jurisdicţionale şi acţionarii au luat locul vechilor clase sociale, iar auditorii erau preferaţi din categoria celor mai buni contabili.

Auditul işi extinde obiectivele asupra reprimării fraudelor, a pedepsirii celor care le produceau şi a căutarii soluţiilor pentru păstrarea integrităţii patrimoniului.

Sfârşitul secolului al XIX-lea conturează relaţia între audiaţi şi auditori aleşi din rândul profesioniştilor contabili şi jurişti. Obiectivul lor : atestarea realităţii situaţiilor financiare cu scopul de a evita eroarea şi frauda.

În primele patru decenii ale secolului XX, auditul este realizat de profesionişti specializaţi în audit alături de contabili. Lucrările lor erau comandate de stat şi de acţionari.

Perioada anilor 1940-1970, când comerţul internaţional se dezvoltă, este dominată de schimburi între state cu bunuri şi servicii, ordonatorii de audit îşi lărgesc sfera în randul băncilor, patronului şi al instituţiilor financiare datorită pieţelor de capital.

În această perioadă auditul era realizat de către profesionişti de audit şi contabilitate, iar obiectivele cunosc o formă elevată a sincerităţii şi regularităţii situaţiilor financiare.

În această perioadă , datorită dezvoltării profesiei contabile şi a influenţelor asupra cadrului contabil conceptual, anglo-saxonii dezvoltă activitatea de audit pe continentul european.

În perioada 1970-1990, obiectivele auditului sunt orientae spre atestarea controlului, intern, respectarea cadrului conceptual contabil şi a normelor de audit.

Cei care ordonau auditul erau statele, terţii, acţionarii, băncile, întreprinderile, iar auditorii sunt tot profesionişti de contabilitate şi consiliere, organizate ca profesii liberale, independente, societăţi de expertiză şi audit.

Fenomenele social-economice actuale sunt complexe şi nu pot fi analizate multilateral pentru a clarifica anumite aspecte decât cu concursul speciliştilor de inaltă probitate morală şi profesională. Faptele analizate, operaţiunile şi documetele aveau ca scop formularea unor opinii care atestau imaginea fidelă a conturilor, calitatea controlui intern, respectarea normelor şi protecţia contra fraudelor naţionale şi internaţionale.

Concomitent, parlamentele doresc să cuantifice modul în care guvernele utilizează fondurile alocate prin legile bugetare din punct de vedere al economicităţii, eficienţei şi eficacităţii, astfel punându-se bazele auditului performanţei , care a luat o amploare deosebită.

Auditul nu mai pune accentul pe latura sancţionatorie, ci pe latura de evaluare a calităţii managementului, a deciziilor acestuia şi chiar pe formularea de recomandări către conducerea entităţilor auditate în vederea îmbunătăţirii activităţilor desfăşurate de acestea, auditul devenind astfel indispensabil managementului performanţei.

Preview document

Conținut arhivă zip

- Particularitati privind Organizarea si Derularea Misiunii de Audit Public Intern la Ministerul Finantelor Publice.doc

Alții au mai descărcat și

1. NOŢIUNI GENERALE Nevoile şi interesele publice se realizează de către stat, în principal prin bani. Într-adevăr, cheltuielile pe care le are de...

Mediul controlului financiar public intern in România contine ca parte extrem de importanta Ministerul Finantelor Publice. Acesta este format din:...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Evolutia stiintelor economice a condus la delimitarea clara a 2 discipline: - finantele publice; - finantele firmei. A. Finantele publice - se...

Te-ar putea interesa și

INTRODUCERE Omul modern este nevoit să gestioneze resursele limitate pe care le deţine, să anticipeze ceea ce ar putea câştiga şi să stabilească...