Cuprins

- Introducere

- Capitolul I –Conţinutul, evoluţia şi importanţa economico- socială a asigurărilor

- I.1. Evoluţia asigurărilor

- I.1.1 Evoluţia asigurărilor de viaţă

- I.1.2 Evoluţia asigurărilor de viaţă în România

- I.2 Conceptul de asigurare

- I.3 Rolul social, economic şi educativ al asigurărilor

- I.4. Funcţiile asigurării

- Capitolul II – Piaţa asigurărilor în România după anul 1990

- II.1. Prezentarea generală a pieţei asigurărilor din România din perioada post-decembristă

- II.1.1. Oferta de asigurare

- II.1.2 Cererea de asigurare

- II.2. Locul şi rolul asigurărilor de viaţă pe piaţa asigurărilor din România

- II.3. Cadrul legislativ de desfăşurare a activităţii de asigurare

- II.4 Orientările privind asigurările în rândul clienţilor

- II.5 Tipuri de asigurări

- II.5.1 Asigurarea locuinţelor

- II.5.2 Poliţa RCA

- II.5.3 Asigurarea CASCO

- Capitolul III. Evenimente pe piaţa asigurărilor din România

- III.1 Companiile străine de asigurări pătrund pe piaţa românească a asigurărilor

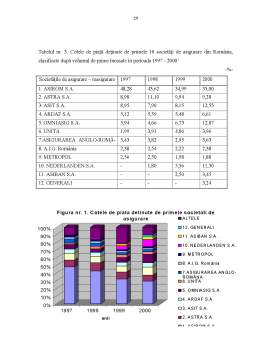

- III.2 Cele mai importante companii de asigurări de pe piaţa românească în 2003

- III.3 Lupta pe cote de piaţa devine tot mai strânsa intre asigurători

- III.4 Piaţa asigurărilor în 2004

- III.4.1 Sistemul poliţelor RCA se schimbă

- III.5 Privatizarea Astra

- III.6 Preluarea Agras de către Omniasig

- III.7 Fuziuni pe piaţa asigurărilor

- II.8 Publicitatea companiilor de asigurări

- Concluzii

Extras din proiect

INTRODUCERE

Importanţa şi necesitatea asigurărilor au fost resimţite încă din cele mai vechi timpuri, datorită faptului că viaţa şi sănătatea oamenilor au fost şi sunt ameninţate de diferite fenomene nedorite.

Multe fenomene naturale sau accidente pot provoca boli, îmbătrânirea prematură, pot pune în pericol viaţa oamenilor şi integritatea lor corporală. De aceea, oamenii au înţeles că sunt necesare măsuri de prevedere împotriva acestor evenimente. Există însă fenomene care nu pot fi evitate. Spre exemplu, decesul unei persoane este inevitabil, acesta provocând traume psihice şi pierderi semnificative pentru urmaşi. Constituirea individuală de rezerve este ineficientă pentru că riscurile pot interveni înainte ca rezervele să fie constituite. În aceste situaţii, omului îi rămâne calea asigurării.

Prin urmare, asigurările de viaţă au apărut din nevoia de protecţie a omului, din nevoia constituirii unor mijloace de existenţă în condiţiile pierderii sau reducerii capacităţii de muncă ca urmare a bolilor sau vârstei.

În ceea ce priveşte necesitatea unei asigurări de viaţă, putem afirma că această formă de asigurare “este justificată din punct de vedere economic, dacă unul dintre membrii unei familii câştigă un venit, iar ceilalţi sunt dependenţi, total sau parţial, de acel venit. Impactul financiar pe care decesul unei persoane îl are asupra familiei nu este uniform, ci diferă foarte mult în funcţie de structura familiei în cauză (celibatari, familii cu un singur părinte, familii cu două surse de venit, familii tradiţionale, familii combinate sau familii formate din mai multe generaţii )” .

Referitor la noţiunea de “asigurare”, în literatura de specialitate s-au emis mai multe puncte de vedere (definiţii).

Definiţia asigurărilor, aşa cum este dată în lucrarea “Dicţionar de Asigurări”, semnată de Bistriceanu Gh. D., Bercea Fl., şi Macovei E. I. este următoarea: ”Operaţie economico-financiară ce decurge dintr-o obligaţie prevăzută de lege sau dintr-un contract (aleatoriu, sinalagmatic, cu titlu oneros şi cu executare succesivă), prin care asiguratul se obligă să plătească periodic o anumită sumă, denumită primă de asigurare, în schimbul căreia asigurătorul îşi asumă obligaţia ca la producerea evenimentului (riscului asigurat) să plătească asiguratului sau beneficiarului despăgubirea de asigurare sau suma asigurată.”

La rândul său, Florian Bercea subliniază că asigurarea “acţionează în strânsă legătură cu existenţa în activitatea economică a unor riscuri comune a căror producere poate provoca pagube importante economiei naţionale şi populaţiei. Existenţa riscurilor comune determină, la rândul ei, formarea comunităţii de risc, compusă din persoane fizice sau juridice, care acceptă achitarea primelor de asigurare unei instituţii specializate în vederea constituirii fondului de asigurare.”

În lucrarea “Asigurări şi reasigurări” autorii (Văcărel I.şi Bercea Fl.) consideră că “asigurarea exprimă relaţii de distribuire şi redistribuire a valorii adăugate brute, relaţii care apar în procesul constituirii şi utilizării fondului de asigurare în vederea desfăşurării neîntrerupte a activităţii economice, păstrării integrităţii bunurilor asigurate, protejării persoanelor fizice împotriva anumitor evenimente care le-ar putea afecta viaţa ori integritatea corporală, precum şi onorării obligaţiilor de răspundere civilă ce revin persoanelor fizice şi juridice faţă de terţi.”

D.A. Constantinescu defineşte asigurarea ca un mijloc de a acoperi o parte a riscurilor cu care se confruntă persoanele sau firmele în activitatea lor de zi cu zi sau în cea de afaceri.

La rândul său, Purcaru I. consideră asigurarea “o operaţiune financiară prin care o parte (sau un partener), denumită asigurător despăgubeşte, în cazul producerii unui sinistru, o altă parte, denumită asigurat, în schimbul unei remuneraţii (primă sau cotizaţie)” .

Dr. Galiceanu I. şi Galiceanu M. privesc asigurarea ca “un acord contractual între două părţi. Prima parte (denumită asigurătorul sau societatea de asigurare) convine să plătească celei de-a doua părţi (denumită asiguratul) atunci când are loc un eveniment specificat. La asigurarea de viaţă, asiguratul este persoana al cărui deces face ca poliţa să ajungă la maturitate sub forma unei plăţi reclamate, efectuată de asigurător.”

În lucrarea “Asigurări”, semnată de Galiceanu I., asigurarea este definită ca o “categorie economică, având menirea să exprime raporturile ce apar în legătură cu constituirea fondurilor băneşti – din încasarea de la persoanele fizice şi juridice a unor prime de asigurare, calculate prin metode statistico-matematice – necesare prevenirii şi acoperirii unor nevoi viitoare, eventuale şi evaluabile, prin formarea unei comunităţi de risc, pe bază de mutualitate în suportarea pagubelor şi cu ajutorul unei societăţi specializate în practicarea acestui gen de activitate.”

Totodată asigurarea poate fi privită ca o formă de transfer a riscului către asigurători, iar asigurarea de viaţă – ca un mijloc suplimentar de economisire şi prevedere.

Asigurările de bunuri, persoane şi răspundere civilă reprezintă “raporturi economice ce apar în procesul de formare şi repartizare a fondului de asigurare, în scopul menţinerii continuităţii producţiei la agenţii economici, al păstrării integrităţii bunurilor persoanelor fizice, al asigurării suplimentare a populaţiei pentru cazuri de accidente, supravieţuire, deces etc..”

Asigurarea este definită prin legea nr. 32 / 2000 ca fiind “operaţiunea prin care un asigurător constituie, pe principiul mutualităţii, un fond de asigurare, prin contribuţia unui număr de asiguraţi, expuşi la producerea anumitor riscuri, şi îi indemnizează pe cei care suferă un prejudiciu pe seama fondului alcătuit din primele încasate, precum şi pe seama celorlaltor venituri rezultate ca urmare a activităţii desfăşurate.”

Bibliografie

***Adevărul, nr. 3370 / 17 aprilie 2001 – supliment special Asigurările de viaţă – o investiţie necesară

***Arhiva Capital, anii 1999 - 2004

Bistriceanu Gh. D., Bercea Fl., Macovei E. I., Dicţionar de asigurări, Editura “Logos”, Chişinău, 1993

Bercea Fl., Asigurări de stat, Editura ASE Bucureşti, 1985

*** Capital, nr. 7 / 13 aprilie 2000, articolul Nederlanden spulberă Asirom pe piaţa asigurărilor de viaţă, autor C-tin Năstase, p. 40

Ciurel V., Asigurări şi reasigurări; abordări teoretice şi practici internaţionale, Editura Al Bek, Bucureşti, 2000

Constantinescu D. A., Tratat de asigurări, Editura Naţională, Bucureşti, 1999

Constantinescu D.A., Managementul societăţilor de asigurare, Editura BREN, Bucureşti, 1998

Constantinescu D.A., Dobrin M., Ungureanu A.M., Grădişteanu D., Tratat de Asigurări, Editura Semne ’94, Bucureşti, 1999

Galiceanu I., articolul Sectorul asigurărilor în perioada de tranziţie, publicat în revista Finanţe Bănci Asigurări, nr.5 / mai 1998

Galiceanu I. şi Galiceanu M., articolul “Asigurările de viaţă”, publicat în Tribuna Economică, nr 45/11 nov. 1998, p. 28

Galiceanu I., “Asigurări“, Reprografia Universităţii din Craiova, 1994, p. 24

*** Hotărârea de Guvern nr. 574 / 23 august 1991 privind atribuţiile Oficiului de Supraveghere a Activităţii de Asigurare şi Reasigurare

*** Lege privind asigurările şi reasigurările din România, publicată în Monitorul Oficial partea I, nr. 303 din 30 decembrie 1995, art. 9

*** Legea privind societăţile de asigurare şi supravegherea asigurărilor nr. 32/10 aprilie 2000, publicată în Monitorul Oficial nr. 32/10 aprilie 2000

*** Legea privind societăţile de asigurare şi supravegherea asigurărilor, publicată în Monitorul Oficial partea I, nr. 148 din 10 aprilie 2000, art.

*** Legea nr. 47 / 14 iulie 1991 privind constituirea, organizarea şi funcţionarea societăţilor comerciale din domeniul asigurărilor

***Legea nr. 136 / 29 decembrie 1995, Lege privind asigurările şi reasigurările din România, publicată în Monitorul Oficial partea I, nr. 303 din 29 decembrie 1995

***Legea nr. 32/ 10 aprilie 2000, Lege privind societăţile de asigurare şi supravegherea asigurărilor, publicată în Monitorul Oficial partea I, nr. 148 din 10 aprilie 2000

Mercea F., articolul Asigurarea – instrument economic de importanţă naţională, publicat în revista Finanţe Bănci Asigurări, nr. 5 / mai 1998,

Purcaru I., “Matematică şi asigurări”, Editura Economică, Bucureşti, 1994, p. 7

*** Rapoartele anuale privind piaţa asigurărilor din România, elaborate de O.S.A.A.R., pentru anii 1996 – 2000

Văcărel I., Bercea Fl., “Asigurări şi reasigurări”, Editura Expert, Bucureşti, 1999,

Preview document

Conținut arhivă zip

- Bibliografie.doc

- Cuprins.doc

- Piata asigurarilor in Romania.doc

Alții au mai descărcat și

Introducere Un aspect esenţial în viaţa şi evoluţia omului, încă din cele mai vechi timpuri l-a constituit grija faţă de viitor, teama combinată...

CAP I. PIAŢA DE ASIGURĂRI-concept general 1.ASIGURAREA - prezentare generală Piata de asigurare reprezinta un cadru in care se desfasoara...

CAPITOLUL 1 – NOȚIUNI INTRODUCTIVE 1.1. Conceptul de finanțe publice În vorbirea curentă, ca și in literatura de specialitate, se folosesc mai...

Introducere La inceputul noului mileniu lumea traverseaza o perioada de refaceri profunde, crize sociale, economice, financiare, schimbari de...

Groupama Asigurări – produse și servicii pentru persoane fizice (Asigurări generale) 1. Asigurarea pentru locuință 1.1. PAD (polița de...

1.Risc şi incertitudine în economia contemporană. Diverse opinii. Creşterea complexităţii relaţiilor structurale, stimulatoare şi perturbatorii...

„New York-ul nu este opera oamenilor, ci asigurătorilor; fără asigurări n-ar exista zgârâie-nori, deoarece niciun muncitor n-ar accepta să lucreze...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Te-ar putea interesa și

ARGUMENT Decizia de a alege drept tema a lucrarii de diploma „Studiu de caz: piata asigurarilor din Romania” nu a fost luata din dorinta de a...

Introducere “New York-ul nu este opera oamenilor, ci a asiguratorilor; fara asigurari n-ar exista zgaraie-nori, deoarece nici un muncitor n-ar...

REZUMAT Prezenta lucrare este structurată pe trei capitole, concluzii şi bibliografie. În primul capitol, Piaţa Asigurărilor din România, am...

CAPITOLUL I PIATA ASIGURARILOR DE VIATA IN PERIOADA 2001-2007 1.1 Introducere in asigurarile de viata Inca din antichitate, oamenii s-au...

Dinamica tot mai accentuata a afacerilor si caracterul tot mai complex al riscurilor potentiale la care acestea sunt expuse au generat, in ultimul...

Cap I Piaţa asigurărilor – abordări teoretice ale asigurării 1.1 Conceptul de asigurare Conform profesorilor Iulian Vacarel si Florin Bercea,...

Cap. 1. ASPECTE TEORETICE PRIVIND ASIGURĂRILE Asigurarea, ca formă de protecţie împotriva unui (unor) riscuri, este un serviciu care se vinde şi...

Cap I-Istoric al asigurarilor in Romania Desfasurata de aproximativ 120 de ani pe teritoriul tarii noastre activitatea societatilor de asigurare a...