Cuprins

- INTRODUCERE 3

- CAPITOLUL I: NECESITATEA REFLECTARII UNOR IMAGINI FIDELE IN CONTABILITATE 5

- CAPITOLUL II: POLITICI CONTABILE, OPTIUNI CONTABILE 15

- II. 1 Definiri ale conceptului de politici contabile 15

- II.2 Distinctia dintre politicile contabile si tehnicile de estimare 17

- II.3 Definiri ale optiunilor contabile 20

- II.4 O prezentare cvasiexhaustiva a politicilor contabile 22

- CAPITOLUL III: POLITICI CONTABILE DE REFLECTARE A POZITIEI FINANCIARE A INTREPRINDERII 25

- III.1 Pozitia financiara – definire si componente 25

- III.2 Politici si optiuni de reflectare a bilantului contabil 29

- III.3 Politici contabile si optiuni referitoare la contabilitatea imobilizarilor necorporale 32

- III.4 Politici contabile si optiuni privind contabilizarea imobilizarilor corporale 36

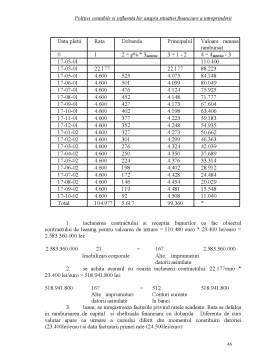

- III.5 Politici contabile si optiuni de inregistrare a contractelor de locatie 40

- III.6 Politici contabile si optiuni de inregistrare a instrumentelor financiare 48

- III.7 Politici si optiuni referitoare la contabilizarea stocurilor 49

- III.8 Politici si optiuni de inregistrare a contractelor de lunga durata 52

- III.9 Politici si optiuni referitoare la contabilizarea subventiilor pentru investitii si a celor de exploatare 56

- III.10 Politici si optiuni de reflectare a provizioanelor pentru riscuri si cheltuieli 58

- III.11 Politici si optiuni de contabilizare in conditii de hiperinflatie 60

- CAPITOLUL IV: POLITICI DE REFLECTARE A PERFORMANTELOR INTREPRINDERII 67

- IV.1 Performanta – definire si componente 67

- IV.2 Politici si optiuni de reflectare a contului de profit si pierdere 69

- IV.3 Politici de reflectare a rezultatului pe actiune 73

- IV.4 Politici si optiuni de contabilizare a costurilor imprumuturilor 75

- IV.5 Politici si optiuni de contabilizare a veniturilor activitatilor ordinare 76

- IV.6 Politici si optiuni de contabilizare a impozitului pe rezultat 78

- CAPITOLUL V: FOLOSIREA OPTIUNILOR CONTABILE PENTRU MANIPULAREA IMAGINII IN CONTURI 84

- V.1 Conceptul de contabilitatea creativa 84

- V.2 Tehnici de manipulare a imaginii bilantului 85

- V.3 Tehnici de manipulare a contului de profit si pierdere 90

- CAPITOLUL VI: POSIBILITATI DE REDUCERE A TEHNICILOR DE MANIPULARE A IMAGINILOR REFLECTATE PRIN CONTURI 97

- CONCLUZII 102

- BIBLIOGRAFIE 104

Extras din proiect

INTRODUCERE

Lucrarea “Politici contabile si influenta lor asupra situatiei financiare a intreprinderii” se constituie intr-o prezentare sintetica a politicilor contabile si optiunilor contabile ce decurg din normele internationale ca un raspuns la intrebarea: cum influenteaza politicile contabile situatia financiara a intreprinderii?

Desi titlul pare pretentios, tema lucrarii este una cursiva, o tema in cadrul careia aspectele teoretice se imbina in mod avantajos (din punctul de vedere al relevantei acestora) cu exemplificarile practice.

Intr-o abordare mai detaliata, lucrarea n-ar fi pastrat proportiile normale cerute de o lucrare de diploma. Astfel am incercat sa concentrez prezentarea asupra aspectelor legate direct de politici contabile, optiuni contabile si influenta modului lor de utilizare asupra situatiei financiare a intreprinderii.

Situatia financiara a intreprinderii (mai degraba imaginea financiara a intreprinderii) este reflectata pe baza pozitiei financiare, a performantelor intreprinderii si a modificarilor pozitiei financiare. Lucrarea se axeaza in principal pe prezentarea politicilor contabile ce determina pozitia financiara si performantele intreprinderii. Fara a face obiectul unui capitol special, modificarile pozitiei financiare sunt prezentate si acestea indirect pe parcursul lucrarii.

Mentiunea speciala care trebuie facuta inca de la inceput este ca, marimea plajei de elemente (politici contabile si optiuni contabile) pe care le acopera lucrarea au determinat imposibilitatea utilizarii unei situatii financiare reale ca baza practica. Spre exemplu, ar fi fost imposibila abordarea practica a politicilor de contabilizare a contractelor de lunga durata pe baza unor situatii financiare ale unei firme cu activitate comerciala sau a politicilor de contabilizare a stocurilor fungibile pe baza unor situatii financiare ale unei agentii imobiliare.

Primul capitol face o prezentare a notiunii de imagine fidela in paralel cu ideea de necesitate a reflectarii acesteia in contabilitate. Produsul contabil trebuie sa prezinte corect si sincer situatia entitatii economice, indiferent de utilizatorul careia i-ar fi adresata.

Al doilea capitol prezinta notiuni legate de politicile contabile, definirea diferitelor concepte precum si o prezentare cat mai cuprinzatoare a politicilor contabile.

Capitolul trei si patru reprezinta practic baza lucrarii in care sunt prezentate politicile contabile de reflectare a pozitiei financiare respectiv politicile contabile de reflectare a performantelor intreprinderii. Clasificarea politicilor prezentate intr-un capitol sau altul nu exclude posibilitatea ca politici de reflectare a pozitiei financiare sa influenteze si performantele intreprinderii si reciproc. Contul de profit si pierdere influenteaza imaginea bilantului, iar elemente bilantiere pot afecta contul de profit si pierdere. Clasificarea realizata pastreaza in capitolul trei elemente bilantiere iar in capitolul patru elementele regasite in cadrul contului de profit si pierdere.

Capitolele cinci si sase prezinta diferite metode de manipulare a imaginilor situatiilor financiare ce decurg din optiunile contabile sau din aplicarea in mod intentionat eronata a politicilor contabile, respectiv a unor metode practice si a unor recomandari teoretice prin care s-ar putea reduce practicile de contabilitate creativa.

CAPITOLUL I: NECESITATEA REFLECTARII UNOR IMAGINI FIDELE IN CONTABILITATE

Fidelitatea imaginii intreprinderii constituie criteriul calitativ al normalizarii utilitare, criteriu care furnizeaza dreptului contabil atributul de adaptabilitate necesar oricarei constructii teoretice, asigurandu-se astfel actualizarea textelor. Paradoxal, imaginea fidela este atat o notiune stabila in esenta, in calitatea sa de suport al reglementarii contabile, cat si una mobila, pentru ca ea este punctul de plecare al diferitelor posibilitati de evolutie a reglementarii.

Imaginea fidela este un concept de origine anglo-saxona, care a aparut pentru prima data in sintagma de "true and fair view" in legea societatilor comerciale (Companies Act: CA) din Marea Britanie, in 1947. Se precizeaza in aceasta lege faptul ca: "fiecare bilant al unei societati trebuie sa dea o imagine fidela a situatiei afacerilor societatii, la sfarsitul exercitiului, si fiecare cont de profit si pierdere al unei societati trebuie sa dea o imagine fidela a rezultatului societatii pentru exercitiul financiar".

Directiva a IV-a precizeaza: "conturile anuale trebuie sa dea o imagine fidela a patrimoniului, a situatiei financiare si a rezultatelor societatii".

Preview document

Conținut arhivă zip

- Politici Contabile si Influenta lor asupra Situatiei Financiare a Intreprinderii.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si dezbatere pentru...

Dezvoltarea economico-socială este rezultatul a două mari tendinţe aflate într-un proces continuu de intercondiţionare: pe de o parte,...

INTRODUCERE PREZENTAREA GENERALĂ A S.C. „ELBA” S.A. a) SCURT ISTORIC Timişoara, considerat ca oraş modern încă de la începutul secolului al...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

Exercitiul financiar incepe la 1.01 si se incheie la 31.12. In acest scop se intocmesc documentele contabile de sinteza prin care se determina...

I N T R O D U C E R E Creşterea complexităţii activităţii economice a întreprinderii, ca urmare a mecanismelor pieţei, are profunde implicaţii în...

1. CONSIDERAŢII GENERALE ASUPRA S.C. CONS ELECTRIFICAREA INSTAL S.R.L. 1.1. PREZENTAREA GENERALĂ A S.C. CONS ELECTRIFICAREA INSTAL S.R.L....

CAPITOLUL I. STADIUL CUNOASTERII IN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE. 1.1. Aria de definitie si aplicabilitate a temei. Dfinitii...