Cuprins

- Capitolul 1 - INTRODUCERE 3

- 1.1. Procedee şi tehnici de control financiar 3

- 1.2. Încadrarea controlului documentar în ansamblul procedeelor de control 3

- Capitolul 2 – CONTROLUL DOCUMENTAR 6

- 2.1. Definiţie 6

- 2.2. Obiective ale controlului documentar 7

- 2.3 Tehnici de control documentar 9

- Capitolul 3 - EXERCITAREA CONTROLULUI FINANCIAR DOCUMENTAR 14

- 3.1 Controlul preventiv 17

- 3.2 Controlul postoperativ 18

- 3.3. Exercitarea controlului documentar – exemplu – CEC Bank 20

- Capitolul 4 - CONCLUZII 22

- BIBLIOGRAFIE 24

Extras din proiect

Capitolul 1 - INTRODUCERE

1.1. Procedee şi tehnici de control financiar

Procedeul de control reprezintă un ansamblu de reguli specifice, tehnici şi instrumente care, îmbinate cu profesionalism, se aplică în vederea soluţionării concrete a problemelor ce decurg din funcţiile controlului.

În practica controlului utilizarea tehnicilor şi procedeelor specifice de control (cum ar fi evaluarea, îndrumarea, aprecierea, analiza, bugetul de venituri şi cheltuieli, situaţiile financiare anuale sau semestriale, raportul explicativ, instrumentele matematice, tehnici informatice şi informaţionale etc.) are ca scop prevenirea, combaterea şi înlăturarea eventualelor lipsuri, abateri sau deficienţe în activităţile economico-financiare şi contabile.

Aplicarea cu discernământ a tehnicilor şi procedeelor specifice de control de către organele de control, permite aprecierea stării economico-financiare a unităţii patrimoniale şi sugerează căile de eficientizare a unităţii .

Procedeele utilizate în vederea realizării în condiţii optime a obiectivelor specifice controlului financiar alcătuiesc metoda controlului; procedeul “constă în modul sistematic de efectuare a unei lucrări, cu alte cuvinte modalitatea, maniera de a acţiona în vederea realizării verificărilor obiectivelor propuse” .

1.2. Încadrarea controlului documentar în ansamblul procedeelor de control

Tehnica executării controlului financiar presupune alegerea procedeelor celor mai adecvate în funcţie de obiectivul controlat şi aplicarea acestora, în vederea realizării scopului controlului.

Multitudinea de activităţi economice, interacţiunea şi condiţionarea lor reciprocă impune diversificarea procedeelor de exercitare a controlului. Aceste procedee pot fi folosite de control concomitent, succesiv, în acelaşi proces sau pot fi folosite separat. Dintre procedeele folosite de control, putem aminti :

• Procedee comune:

- Observaţia;

- Raţionamentul;

- Comparaţia;

- Clasificarea;

- Analiza;

- Sinteza.

• Procedee specifice:

- Cercetarea;

- Studiul general prealabil;

- Controlul documentar;

- Inventarierea de control;

- Expertizele tehnice şi analizele de laborator;

- Controlul total şi controlul prin sondaj;

- Analiza activităţii economice financiare .

În ansamblul procedeelor de control se distige controlul documentar. Acesta este cel mai frecvent folosit în practica economică şi financiară.

Sintetizând pe probleme, principalele obiective ale controlului financiar privind sistemul de evidenţe tehnic operative şi contabile ar consta în:

- conducerea corectă şi la zi a contabilităţii;

- întocmirea documentelor justificative pentru operaţiunile patrimoniale;

- constituirea şi evaluarea capitalului social şi a patrimoniului;

- exactitatea şi realitatea înregistrărilor contabile;

- inventarierea patrimoniului şi valorificarea rezultatelor acestuia;

- întocmirea documentelor de sinteză contabile (balanţe de verificare, bilanţul contabil şi anexele acestuia, contul de profit şi pierderi) la timp şi cu respectarea integrala a metodologiei .

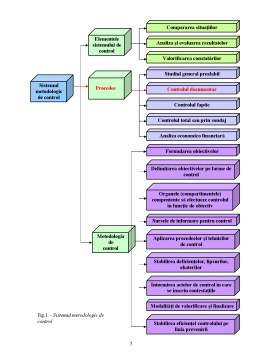

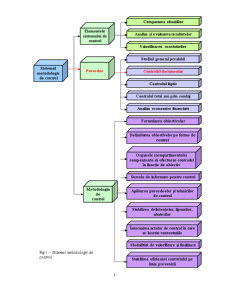

Schematic, am putea încadra controlul documentar în ansamblul procedeelor şi tehnicilor de control financiar după cum putem observa în Fig.1 .

Preview document

Conținut arhivă zip

- Procedee si Tehnici de Control Financiar - Controlul Documentar.doc

Alții au mai descărcat și

1. Controlul financiar preventiv – noţiuni generale În ţara noastră, controlul preventiv are o vechime destul de mare şi a trecut prin numeroase...

1. Prezentarea generală a controlului financiar Controlul financiar, componentă a controlului economic, are ca obiectiv cunoașterea de către stat...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

I.1 DEFINIŢIA ŞI ARIA DE APLICABILITATE Managementul contabil se încadrează în subsistemul decizional şi de control al întreprinderii, care...

II.2.1. Contabilitatea VENITURILOR ŞI CHELTUIELILOR din operaţiuni de asigurări A. Înregistrarea primelor subscrise B. Înregistrarea încasării...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

CAPITOLUL I FORTA DE MUNCA- ASPECTE JURIDICE, CONTABILE SI FISCALE 1.1. Forta de munca- importanta, salariul nominal, salariul real. 1.2. Rolul...

CAP I. PROBLEME GENERALE PRIVIND ACTIVITATEA CEC- SA. 1.1 SCURT ISTORIC AL CEC Sistemul bancar îşi are originea în trecutul îndepărtat , existând...

AUDITUL FINANCIAR PRIVIND IMOBILIZĂRILE CORPORALE Etapa 1. Prezentarea cadrului legislativ-normativ privindmisiunea de audit a imobilizărilor...

1.Cadrul legislativ-normativ al misiunii de audit Cadrul legislativ normativ in baza caruia se desfasoara misiunea de audit financiar-contabil...

Etapa 1. Prezentarea Cadrului legislativ normativ privind stocurile Principalele acte normative: OMFP 3055/ 2009 pentru aprobarea Reglementarilor...

1. Introducere Procedeul de control reprezintă un ansamblu de reguli specifice, tehnici și instrumente care, îmbinate cu profesionalism, se aplică...

Capitolul 1 Introducere în procedeele şi tehnicile de control financiar Procedeul de control reprezintă un ansamblu de reguli specifice,...