Cuprins

- I.SISTEMUL BUGETAR

- II.DREPTURILE ȘI OBLIGAȚIILE PLĂTITORILOR DE IMPOZITE

- III.CLASIFICAREA IMPOZITELOR ÎN ROMÂNIA

- IV.IMPOZITE INDIRECTE

- • 1.TAXELE DE CONSUMAȚIE

- • 2.MONOPOLURILE FISCALE

- • 3.TAXELE VAMALE

- • 4.TAXELE

- V.STUDIU DE CAZ

- Aşezarea şi perceperea unui impozit indirect la nivelul unui agent economic

- VI.CONCLUZII

- VII.ANEXE

- BIBLIOGRAFIE

Extras din proiect

ROLUL IMPOZITELOR INDIRECTE ÎN FORMAREA FONDURILOR BUGETARE

Impozitele, taxele și contribuțiile, ca resurse fiscale, sunt elemente esențiale ale veniturilor bugetului public național.

Impozitul reprezintă o contribuţie bănească obligatorie cu titlu nerambursabil datorată potrivit legii bugetului de stat de către persoanele fizice sau juridice pentru veniturile pe care le obţin sau bunurile pe care le posedă.

Impozitele, taxele și contribuțiile, ca primă componentă a sistemului fiscal, reprezintă resursele financiare publice, ce se constituie și se gestionează, printr-un sistem unitar de bugete și anume: bugetele de stat, bugetele asigurărilor sociale de stat, bugetele locale, bugetele fondurilor speciale, bugetul trezoreriei statului și bugetele altor instituții publice cu caracter autonom, în condițiile asigurării echilibrului financiar.

Rolul cel mai important al impozitelor se manifestă pe plan financiar, în sensul că impozitele reprezintă mijlocul principal de procurare a resurselor băneşti necesare acoperirii cheltuielilor publice. În ţările dezvoltate din punct de vedere economic prin intermediul impozitelor şi taxelor se procură între 80–90% din totalul resurselor financiare publice.

I.SISTEMUL BUGETAR

Bugetul de stat este o categorie fundamentală a științei finanțelor, la definirea căreia concură o abordare juridică și alta economică.Sub aspect juridic, bugetul reprezintă un act prin care sunt prevăzute și autorizate veniturile si cheltuielile anuale ale statului. În România nevoile de resursela nivelul societății și posibilitățile de acoperire a acestor nevoi sunt reflectate în bugetul general consolidat. Bugetul general consolidat reflectă fluxurile financiare publice de formare a veniturilor fiscale și nefiscale și repartizare a acestora pe destinații în conformitate cu nevoia socială și cu obiectivele de politică financiară specifice anului la care se referă.

Prin introducerea unui impozit, statul urmareste doua directii si anume: producerea veniturilor necesare acoperirii cheltuielilor publice si folosirea impozitului ca instrument de impulsionare a unor ramuri economice, stimularea ori reducerea productiei sau consumul unor marfuri, extinderea sau, dimpotriva, restrangerea relatiilor comerciale cu strainatatea.

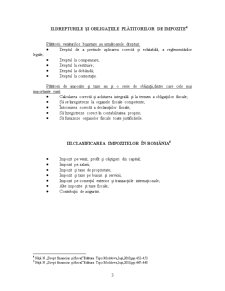

II.DREPTURILE ȘI OBLIGAȚIILE PLĂTITORILOR DE IMPOZITE

Plătitorii veniturilor bugetare au următoarele drepturi:

• Dreptul de a pretinde aplicarea corectă și echitabilă, a reglementărilor legale;

• Dreptul la compensare;

• Dreptul la restituire;

• Dreptul la dobândă;

• Dreptul la contestație.

Plătitorii de impozite și taxe au și o serie de obligații,dintre care cele mai importante sunt:

• Calcularea corectă și achitarea integrală și la termen a obligațiilor fiscale;

• Să se înregistreze la organele fiscale competente;

• Întocmirea corectă a declarațiilor fiscale;

• Să înregistreze corect în contabilitatea proprie;

• Să furnizeze organelor fiscale toate justificările.

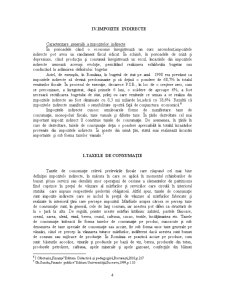

III.CLASIFICAREA IMPOZITELOR ÎN ROMÂNIA

• Impozit pe venit, profit și câștiguri din capital;

• Impozit pe salarii;

• Impozit și taxe de proprietate;

• Impozit și taxe pe bunuri și servicii;

• Impozit pe comerțul exterior și tranzacțiile internaționale;

• Alte impozite și taxe fiscale;

• Contribuții de asigurări.

IV.IMPOZITE INDIRECTE

Caracterizare generală a impozitelor indirecte

În perioadele când o economie înregistrează un curs ascendent,impozitele indirecte pot avea un randament fiscal ridicat. În schimb, în perioadele de criză și depresiune, când producția și consumul înregistrează un recul, încasările din impozitele indirecte urmează aceeași evoluție, periclitând realizarea echilibrului bugetar sau conducând la adâncirea deficitului bugetar.

Preview document

Conținut arhivă zip

- Rolul Impozitelor Indirecte in Formarea Fondurilor Bugetare.doc

Alții au mai descărcat și

INTRODUCERE În fiecare moment de dezvoltare al societății îi corespunde un anumit nivel al impozitelor, nivel care se schimbă pe măsura acestei...

INTRODUCERE În ultimii ani, politica fiscală din România nu a reuşit să evite deficitele excesive – deşi a existat această intenţie – şi nu a...

CAPITOLUL 1 -Aspecte generale privind venitul impozabil al persoanelor fizice- 1.1 Scurt istoric si principalele tendinte ale evolutiei...

1.Reforma şi politica fiscală a României în contextul aderării la UE 2.Tratatul de aderare a României la Uniunea Europeană, semnat la 25 aprilie...

Introducere Impozitele sunt cea mai importantă resursă financiară a statului şi cea mai veche, în ordinea apariţiei veniturilor publice....

1. Extras din Legile Bugetului de Stat din România din perioada anilor 2006-2011 1.1 Tabel cu principalele cheltuieli bugetare Tabel nr. 1 Cod...

Analiza evolutiei veniturilor si cheltuielilor bugetului general consolidat al Romaniei in 2000-2006 I . Sistemul veniturilor bugetului general...

CAP.I Prezentarea generală a veniturilor bugetului de stat Veniturile bugetului de stat, reprezintă acea parte a veniturilor publice cuvenită...

Te-ar putea interesa și

1.1. SCURT ISTORIC PRIVIND EVOLUŢIA ŞI APARIŢIA IMPOZITELOR ŞI TAXELOR Impozitele, sunt cea mai importantă resursă financiară a statului şi cea...

1.1. PREZENTAREA ŞI PROFILUL FIRMEI, SPECIFICUL MEDIULUI DE AFACERI SC ALFA INTERNAŢIONAL SRL este o societate cu capital integral privat,...

Lucrarea de faţă abordează problematica „Impozitelor indirecte în sistemul fiscal din România ", fiind un raport de cercetare ştiinţifică de...

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....

Cap 1. Caracterizarea generala a impozitelor indirecte 1.1. Notiuni, elemente tehnice si functiile impozitelor indirecte Din punct de vedere...

1. Stabiliti care dintre raspunsurile urmatoare sunt adevarate: a.valoarea platilor facute de institutiile publice sub forma cheltuielilor curente...

INTRODUCERE Fiscalitatea urmăreşte realizarea obiectivelor politicii economice şi ale celei sociale ale statului. Atunci când devine frână în...

CUVINTE CHEIE: execuție bugetară, impozit indirect, eficiența impozitului, încasări bugetare, fiscalitate, cotă de impozitare, evaziune fiscală....