Cuprins

- INTRODUCERE 2

- CAP.1 EVOLUŢII ECONOMICE ŞI POLITICĂ MONETARĂ 4

- 1.1.DECIZII PRIVIND POLITICA MONETARĂ 4

- 1.2.STABILITATEA PREŢURILOR – OBIECTIVUL EUROSISTEMULUI 6

- 1.3.MĂSURI NECONVENŢIONALE 6

- 1.3.1. MĂSURI NECONVENŢIONALE ADOPTATE 8

- 1.3.2. REVIGORAREA PROGRESIVĂ A ECONOMIEI ŞI ELIMINAREA ANUMITOR MĂSURI NECONVENŢIONALE 12

- CAP.2. BANCA ANGLIEI- STUDIU DE CAZ 13

- 2.1 EFECTE ALE CRIZEI FINANCIARE ASUPRA BĂNCII ANGLIEI 13

- 2.2 POLITICA MONETARĂ ADOPTATĂ DE BANCA ANGLIEI 15

- 2.3. MĂSURI NECONVENȚIONALE DE POLITICĂ MONETARĂ APLICATE DE BANCA ANGLIEI 17

- 2.3.1 Reducerea ratei dobânzii 17

- 2.3.2 Relaxarea monetară cantitativă –quantitative easing 20

- 2.4 EFECTE ALE POLITICII MONETARE 26

- CONCLUZII 33

- BIBLIOGRAFIE 34

Extras din proiect

„ În istoria capitalismului modern, crizele sunt regula, nu excepţia. Ceea ce nu înseamnă totuşi că toate ar fi la fel. Nici pe departe: caracteristicile pot fi diferite, de la un dezastru la altul, şi originile crizelor se pot găsi în probleme diferite, din sectoare diferite ale economiei. ”

NOURIEL ROUBINI, STEPHEN MIHM „ Economia crizelor-curs fulger despre viitorul finanţelor ”, 2010,The Penguin Press, SUA

Introducere

Amploarea şi diversitatea schimbărilor din lumea contemporană au afectat şi România, aducând profunde modificări de natură politică, diplomatică, socială, financiară, economică, tehnică şi tehnologică, religioasă, informaţională, etc. Modificările structurale menţionate au determinat creşterea frecvenţei şi intensităţii unor situaţii deosebite, pe care unii autori le consideră crize sociale, diplomatice, financiare, economice, culturale, militare, juridice sau pur şi simplu crize, conflicte de nivel personal, organizaţional, zonal, regional sau strategic

.Criza economico - financiară este o situaţie negativă, nou creată în viaţa economico - financiară a unei societăţi, naţiuni, ca urmare a apariţiei unor manifestări, măsuri sau reforme financiare şi economice, care afectează valorile fundamentale ale dezvoltării economico-sociale. Majoritatea analiştilor consideră că actuala criză financiară îşi are rădăcinile în scăderea dramatică a preţului locuinţelor în SUA sau în căderea pieţei creditului pentru locuinţe. Opinăm că această abordare este cel puţin secvenţială, nu se situiază în tiparul rotunjimii unei cercetări ştiinţifice. Cauzele fundamentale ale crizei financiare sunt mai adânci, atât de natură macroeconomică, cât şi de natură microeconomică, aspect menţionat de mai mulţi analişti: Altman (2009), Buiter (2008), Blanchard (2009). Cele două tipuri de cauze s-au intercondiţionat în producerea crizei.

Cauza profundă a actualei crize financiare o constituie lichiditatea abundentă creată de principalele bănci centrale ale lumii (FED, BOJ) şi de dorinţa ţărilor exportatoare de petrol şi gaze de a limita aprecierea monedei. De asemenea, a existat o suprasaturare cu economisiri, generată de integrarea crescândă în economia globală a unor ţări (China, Asia de Sud-Est în general), cu rate mari de acumulare, dar şi de redistribuirea globală a avuţiei şi a veniturilor către exportatorii de bunuri tari (ţiţei, gaze naturale etc.). Lichiditatea abundentă şi suprasaturarea cu economisiri au creat resurse disponibile pentru investiţii, inclusiv în instrumente financiare sofisticate, nu uşor de înţeles de către unii investitori.Consecinţele existenţei lichidităţii abundente au fost ratele foarte scăzute ale dobânzii şi volatilitatea redusă a acestora. Împreună, aceste consecinţe au condus la creşterea apetitului pentru active cu câştiguri mari. În plus, volatilitatea redusă de pe piaţă a creat tendinţa de subestimare a riscului şi o adevărată lipsă de vigilenţă a investitorilor. Marjele de risc au fost şi ele foarte scăzute şi nediscriminatorii. Împreună, ratele scăzute ale dobânzii, apetitul pentru active cu câştiguri mari, vigilenţa scăzută faţă de risc şi marjele mici au mascat semnalele preţurilor pe pieţele financiare şi au condus la insuficienta înţelegere a riscurilor implicate. Pe acest fundal au operat, ca agravante, şi o serie de cauze microeconomice:securitizarea frenetică, fisurile în modelul de afaceri ale agenţiilor de rating, externalizările raţionale din punct de vedere privat dar socialmente ineficiente şi, în sfârşit, competiţia internaţională crescută pentru dereglementări.

Consecinţa securitizării frenetice a fost că, odată ce criza a fost declanşată de apariţia eşecurilor la plata ratelor la creditele pentru case, piaţa financiară a devenit netransparentă. Instalarea neîncrederii investitorilor a plasat rapid titlurile emise de vehiculele cu scop special (VSP) în categoria riscante (calitatea activelor pe care le finanţau nu mai era clară) şi refinanţările au devenit imposibile. Datorită discrepanţei dintre maturităţile pe active şi pasive, aceste VSP au început să se bazeze pe linii de finanţare de la băncile sponsor. În final, cererea de lichiditate, în combinaţie cu pierderea încrederii între bănci, a rezultat în goana după cash şi rata dobânzii efective a început să crească.

Cap.1 Evoluţii economice şi politică monetară

1.1.Decizii privind politica monetară

Transferul politicii monetare la nivel comunitar a necesitat modificarea substanţială a cadrului european care reglementează activitatea de bancă centrală. Înfiinţarea unei noi organizaţii monetare supranaţionale, respectiv BCE, şi integrarea BCN într-un sistem european al băncilor centrale, respectiv SEBC, şi în subdiviziunea acestuia – Eurosistemul, sunt reprezentative pentru supranaţionalizarea activităţii de bancă centrală din Europa. Până în prezent, niciun alt domeniu de politică a Comunităţii Europene nu a atins un grad de integrare atât de ridicat precum politica

monetară şi valutară unică. Moneda euro şi BCE constituie expresia cea mai convingătoare a propriei identităţi a Comunităţii.

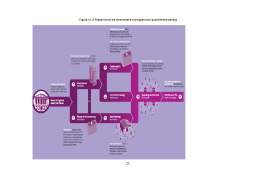

Analiza mai atentă a evoluţiilor ratelor dobânzilor din momentul intensifi cării crizei fi nanciare, ulterior prăbuşirii instituţiei fi nanciare Lehman Brothers din Statele Unite la data de 15 septembrie 2008, evidenţiază o serie de date importante care anunţau o nouă etapă a crizei

fi nanciare (Graficul 2). Evoluţiile pozitive ale pieţei monetare înregistrate în cursul anului 2009 au creat condiţiile necesare anulării, la începutul anului 2010, a unora dintre măsurile neconvenţionale implementate în vederea îmbunătăţirii funcţionării mecanismului de transmisie a politicii monetare. În luna mai 2010 a început însă un nou episode al crizei fi nanciare. Pe măsură ce preocupările pieţei privind sustenabilitatea fi nanţelor publice s-au intensifi cat, îndeosebi în anumite ţări din zona euro, pieţele obligaţiunilor din aceste ţări au suferit disfuncţionalităţi severe. Din perspective rolului pieţelor obligaţiunilor guvernamentale în mecanismul de transmisie a politicii monetare, BCE a lansat Programul destinat pieţelor titlurilor de valoare şi a reintrodus anumite măsuri neconvenţionale care fuseseră eliminate în lunile anterioare .(Programul destinat pieţelor titlurilor de valoare, asemenea tuturor măsurilor neconvenţionale adoptate începând cu luna octombrie 2008 pe perioada caracterizată prin tensiuni acute pe pieţele fi nanciare, are, prin defi niţie, un caracter temporar şi este pe deplin compatibil cu mandatul menţinerii stabilităţii preţurilor pe termen mediu.

Preview document

Conținut arhivă zip

- Rolul Masurilor Neconventionale de Politica Monetara in Contextul Crizei Financiare Internationale.docx

- Rolul Masurilor Neconventionale de Politica Monetara in Contextul Crizei Financiare Internationale.pptx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAPITOLUL 1. CRIZA FINANCIARĂ GLOBALĂ Recesiunea economică și financiară actuală pare a fi remarcabilă în cea de-a doua jumătate a secolului....

Obiectivele şi operaţiunile Băncii Reglementelor Internaţionale 1. Organizarea Băncii Reglementelor Internaţionale 1.1. Istoricul Băncii...

CAPITOLUL I. BANCA ANGLIEI 1.1 Efecte ale crizei financiare asupra Băncii Angliei Banca Angliei este banca centrală a Regatului Unit, cunoscută...

Introducere Criza internationala- aparitie si cauze Criza economică mondială din 2007–2009 a început în luna iulie 2007, moment când pierderea...

Obiectivele şi operaţiunile Băncii Reglementelor Internaţionale 1. Organizarea Băncii Reglementelor Internaţionale 1.1. Istoricul Băncii...

Politica monetară are un rol deosebit de important în cadrul economiei, întrucât vizează asigurarea unei creşteri economice echilibrate,...

Cap. 1. Caracterictici generale privind măsurile neconvenţionale de politică monetară 1.1. Principalele particularităţi ale măsurilor...