Cuprins

- Obiective 3

- Scopul studiului 3

- Introducere 4

- Partea teoretică 6

- Principalele facilităţi oferite de SEP sunt: 6

- Componentele Sistemului Electronic de Plăţi 8

- Sistemul ReGIS 8

- Sistemul SENT 11

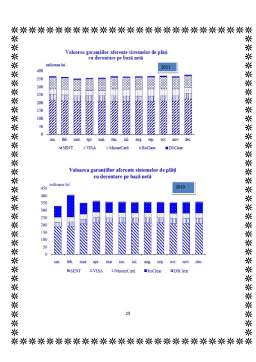

- Sistemul SaFIR 13

- Studiu de caz: Evoluţia sistemului SaFIR 21

- Aspecte generale 21

- Participanţi la sistemul SaFIR 21

- Valoarea nominală a emisiunilor în circulaţie 21

- Operaţiuni decontate în sistemul SaFIR 22

- Interacţiune în timp real cu sistemele de plăţi de mică şi mare valoare 24

- Facilităţi pentru managementul lichidităţii 26

- Disponibilitatea sistemului 26

- Dezvoltări ale sistemului în anul 2011 26

- Proiecte în derulare 27

- Bibliografie 29

Extras din proiect

Cuvinte cheie

- transfer electronic;

- SWIFT;

- TARGET;

- Eurogiro;

- Western Union;

- MoneyGram;

- Sistemul ReGIS;

- Sistemul SENT;

- Sistemul SaFIR;

Obiective

1. Evidenţierea caracteristicilor privind Sistemul electronic de plăţi în România.

2. Cunoaşterea facilităţilor oferite de Sistemul electronic de plăţi în România.

3. Cunoaşterea componentelor Sistemul electronic de plăţi în România.

4. Evidenţierea metodelor si a tehnicilor utilizate în cadrul Sistemelor ReGIS, SENT, SaFIR.

5. Urmărirea evoluţiei Sistemului ReGIS în ultimii trei ani.

Scopul studiului

Scopul acestui studiu este de a evidenţia caracteristicile Sistemului electronic de plăţi din România, facilităţile pe care acesta le oferă, precum şi care sunt elementele care îl compun. De asemenea, în cadrul acestui proiect, am urmărit modalităţile şi tehnicile utilizate în sistemele ReGIS, SENT şi SaFIR.

Introducere

Sistemul de transferuri electronice de fonduri este un ansamblu de tehnici informatice şi electronice care permite schimbul de fonduri între parteneri, prin intermediul băncilor şi a unor sisteme speciale de transfer, într-un timp foarte scurt. Înca din deceniul 1960-1970 au apărut unele inovaţii tehnologice care permiteau legături între locaţii foarte îndepărtate de pe glob, ceea ce a permis apariţia mai întâi a transferului electronic de fonduri şi apoi a plăţilor electronice. În locul instrumentelor de plată clasice au început să circule mesaje privind plăţile, cu informaţiile necesare referitoare la monedă, sumă, parteneri, bănci, precum şi alte informaţii specifice. Modalitatea electronică de transfer al fondurilor a determinat şi anumite modificări organizatorice în cadrul băncilor prin crearea de compartimente specializate în transferuri de fonduri, cărţi de plată, plăţi către persoane fizice, apariţia unor noi servicii bazate pe aplicaţii bancare electronice. Din considerente privind riscurile pe care le implică, dar şi din raţiuni practice, transferurile electronice interbancare se diferenţiază, în primul rând, în funcţie de valoarea transferurilor, astfel: transferuri de valori mari (SWIFT şi TARGET); transferuri de valori mici (Eurogiro, Western Union, MoneyGram).

Între transferul de valoare mică şi cel de valoare mare, elementul principal de deosebire este riscul diferit pe care aceste transferuri îl implică şi implicit costurile diferite determinate de securitatea sistemului. Transferul de mare valoare este o noţiune care acoperă nu numai valoarea unitară mare, dar şi pe acela de transfer urgent şi este specific transferurilor interbancare (pe plan intern şi în străinatate în valute convertibile). Studiul relaţiei dintre valoarea şi numărul transferurilor într-un mediu economic statistic conduce la concluzia că cu cât valoarea unui transfer creşte cu atât scade frecvenţa apariţiei acestuia.

Transferul fondurilor s-a realizat de-a lungul timpului prin mai multe modalităţi în funcţie de tehnologia de comunicaţii folosită în perioada respectivă. Prima modalitate a fost transferul letric (prin poştă) al documentelor de plată prin reţeaua mijloacelor de transport folosită - maşină, tren, avion. În practica bancară, acest tip de transfer este cunoscut sub abrevierea MT (Mail Transfer) sau AMT (Air Mail Transfer). După descoperirea telegrafiei s-a introdus transferul telegrafic, abreviat TT (Telegraph Transfer) care se foloseşte şi astăzi pe plan intern. Prin acest procedeu s-a trecut la circulaţia informaţiei sub forma de mesaj în locul documentelor pe suport hârtie. Progresele din informatică şi comunicaţii au permis apariţia transferului SWIFT (Society for Worldwide Interbank Financial Telecommunication), cel mai modern şi rapid sistem cunoscut, de origine europeană, dar care are reţele pe plan mondial.

Procedeul TARGET a apărut odata cu introducerea monedei unice euro. Acesta a fost creat să răspundă cerinţelor de politică monetară ale Băncii Centrale Europene şi să fie conectat la sistemele naţionale de plăţi din ţările membre. Are ca scop să asigure efectuarea plăţilor între băncile centrale europene, pe bază brută şi în timp real, indiferent de sistemul folosit în fiecare ţară şi minimizarea riscului de neplată până aproape la dispariţie.

EUROGIRO este o formă de transfer de fonduri pe plan internaţional, intre organizatii postale, dar sunt acceptate si institutii de credit si alte organizatii interesate in astfel de transferuri.

Western Union si MoneyGram din SUA se folosesc în domeniul serviciilor pentru populaţie (retail banking). Acestea au fost determinate de circulaţia forţei de muncă din ţările mai puţin dezvoltate către cele avansate, de plecarea la studii a tinerilor şi de extinderea relaţiilor între familii. Majoritatea acestor fonduri se transferă de către persoanele care lucrează, temporar, în alte ţări. Acestea sunt persoane cu venituri modeste, care nu au conturi în bancă şi care doresc ca economiile lor să ajungă cât mai repede la famiile din ţara de reşedinţă.

Preview document

Conținut arhivă zip

- Sisteme de Transferuri Electronice de Fonduri Folosite in Prezent in Romania.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

ABSTRACT A major risk for banks is the reputational risk that may occur as a result of their involvement in money laundering activities or in...

Capitolul 1. Consideraţii privind mecanismul plăţilor în România 1.1. Caracteristici ale mecanismului plăţilor în România în perioada de după 1990...

CAPITOLUL I: PREZENTAREA GENERALĂ A INSTRUMENTELOR DE PLATĂ 1.1. NOȚIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE DE PLATĂ Conceptul de instrument de...

Cap1.Prezentarea Societății Bancare.Istoric și evoluție 1.1Prezentarea Socității bancare Banca Română pentru Dezvoltare a fost înfiinţată ca...

I. Scurt istoric al Băncii Comerciale Române Banca Comercială Română îşi inscrie numele pe lista băncilor comerciale nou create şi reorganizate...

Introducere În ziua de astazi, clientii au devenit mult mai informati despre ce trebuie sa le ofere piata. Necesitatea calitatii serviciului este...

Lucrarea de faţă “Transferul electronic de fonduri în sistemul bancar” este concepută ca structură din trei capitole. În Capitolul I – Structura...

CAPITOLUL 1 Caracterizarea sistemelor europene de plãţi Sistemul electronic de plãţi este un ansamblu de tehnici informatice şi electronice, care...