Cuprins

- INTRODUCERE 4

- CAPITOLUL I: Sistemul bancar din România 7

- 1.1. Rolul şi funcţiile B.N.R. în cadrul sistemului bancar din România 7

- 1.2. Locul şi rolul băncilor comerciale în cadrul sistemului bancar 21

- 1.3. Bilanţul agregat al băncilor comerciale 28

- 1.4. Rolul B.C.R. în cadrul sistemului bancar 42

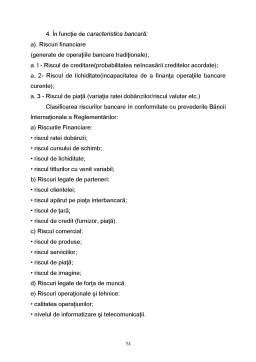

- CAPITOLUL II: Riscurile bancare şi gestionarea lor 52

- 2.1. Consideraţii generale privind riscul 52

- 2.2. Riscul de lichiditate 65 2.3.1. Evaluarea şi gestionarea riscului de lichiditate 65

- 2.2.2. Studiu de caz 80

- 2.3. Riscul ratei dobânzii 85

- 2.3.1. Evaluarea şi gestionarea riscului ratei dobânzii 85

- 2.3.2. Modele de analiză a riscului ratei dobânzii 89

- 2.3.2.1. Modelul GAP de diferenţă (analiza GAP) 90

- 2.3.2.2. Analiza de durată a activelor si pasivelor (DURATION) 94

- 2.3.3 Studiu de caz: Variaţia marjei dobânzii bancare 95

- 2.4. Riscul insolvabilităţii 98

- 2.5. Riscul valutar 107

- 2.6. Riscul de faliment 109

- 2.7. Riscul de ţară 111

- 2.8. Riscul de bancă 119

- 2.9. Centrala Riscurilor Bancare 123

- 2.10. Securitatea transmiterii datelor. Siguranţă şi risc 125

- CAPITOLUL III: Profitul bancar - componentă a performanţelor bancare 131

- 3.1 Profitul bancar - determinare şi repartizare 131

- 3.2. Indicatorii de performanţă bancară 136

- CONCLUZII 149

- BIBLIOGRAFIE 153

- ANEXE 154

Extras din proiect

Introducere

Într-o economie de piaţă sistemul bancar îndeplineşte funcţia de atragere şi concentrare a economiilor societăţii şi de canalizare a acestora printr-un proces obiectiv şi imparţial de alocare a creditului către acele eficiente investiţii.

În îndeplinirea acestei funcţii, băncile, ca verigi de baza a sistemului urmăresc modul în care debitorii utilizează resursele împrumutate.

Băncile asigură şi facilitează efectuarea plăţilor oferă servicii de gestionarea riscului şi reprezintă principalul canal de transmisie în implementarea politicii monetare.

Prin activitatea de colectare de resurse financiare concomitent cu plasarea lor pe piaţa, prin intermediul creditelor, a operaţiunilor de scont şi a altor operaţiuni pe piaţa financiară băncile îndeplinesc rolul de intermediar între deţinătorii de capitaluri şi utilizatorii acestora.

În exercitarea acestei diversităţi de operaţii, băncile acţionează în numele lor, pe contul lor propriu, depunătorii şi împrumutătorii neavând nici o legătură de drept între ei. Astfel, colectând depozitele, băncile au responsabilitatea gestionării eficiente a acestora cu maxim de randament în beneficiul propriu al depunătorilor.

Sistemul bancar transformând resursele pe care mediul economic Ie pune la dispoziţie, se constituie subsistem al macrosistemului economico-social. Sistemul bancar se află într-o continua interacţiune cu mediul economic din care preia intrări sub diferite forme pe care Ie prelucrează în vederea obţinerii ieşirilor (produse şi servicii bancare, informaţii financiar-bancare).

Altfel spus sistemul bancar este un sistem deschis şi ceea ce este specific unui astfel de sistem este faptul că îşi reglează activitatea prin conexiune inversă capabilă de autoreglare.

În prezenta lucrare se încearcă o prezentare a principalelor riscuri bancare, precum şi a unor modele de analiza a acestora, lucrarea fiind structurată pe trei capitole:

1. Sistemul bancar din România

2. Riscurile bancare şi gestionarea lor

3. Profitul, componentă a performanţelor bancare

Primul capitol prezintă rolul şi funcţiile BNR, element de bază al oricărui sistem bancar. De asemenea, se abordează segmentul băncilor comerciale, arătând locul şi rolul pe care acestea îl au în calitatea lor de principal finanţator al economiei naţionale a impus modificări semnificative în structura şi operaţiunile băncilor comerciale. Se consideră ca expresia cea mai fidelă a structurii băncilor este bilanţul agregat al acestora.

Chiar dacă bilanţul reflectă o situaţie statică a băncilor la o anumită dată (de obicei la sfârşitul anului), se poate realiza o comparaţie dinamică prin prezentarea Băncii Comerciale Române, pe baza căreia se vor realiza studiile de caz ulterioare.

În cel de-al doilea capitol sunt prezentate principalele riscuri bancare: riscul de lichiditate, riscul ratei dobânzii, riscul insolvabilităţii, riscul valutar, riscul de faliment, riscul de tară. De asemenea, sunt prezentate modelele de analiză a riscului ratelor dobânzii şi anume: Modelul GAP de diferenţă şi Analiza de durată a activelor şi pasivelor (Duration).

În ultimul capitol este tratat modul de determinare şi repartizare a profitului bancar, obiectivul final al băncii. Lucrarea se încheie cu indicatorii performanţei bancare, care măsoară rentabilitatea activităţii desfăşurate de către bancă în perioada analizată şi deci modului cum aceasta a prevenit şi gestionat riscurile ce au apărut în procesul activităţilor desfăşurate.

CAPITOLUL I

SISTEMUL BANCAR DIN ROMÂNIA

1.1. Rolul şi funcţiile B.N.R. în cadrul sistemului bancar din România

La 17/29 Aprilie 1880, s-a legiferat înfiinţarea Băncii Naţionale a României cu toate drepturile specifice unei bănci centrale de emisiune, respectiv acela de a emite bilete de bancă şi de a acorda credite de rescont băncilor comerciale.

Ministrul de Finanţe de atunci, lon Câmpineanu, a devenit primul guvernator.

Potrivit legii, Banca Naţională a României funcţiona ca o întreprindere pe acţiuni, cu capital subscris în proporţie de 2/3 de un grup de întreprinzători particulari şi de 1/3 de către stat, acesta exercitând controlul general asupra politicii de credite promovată de bancă, având totodată dreptul de a numi pe guvernator precum şi o parte din directori şi cenzori.

La 16 decembrie 1900, Statul s-a retras din asociaţia formată cu Banca Naţională a României, aceasta devenind o simplă bancă particulară privilegiată, drepturile Guvernului trecând asupra acţionarilor. Banca primea prelungirea dreptului de privilegiu asupra emisiunii monetare până la 31 decembrie 1920, drept prelungit apoi până la 31 decembrie 1930.

Datorită războiului, la 15 noiembrie 1916, Banca Naţională a fost evacuată la laşi. Administraţia militară germană a sechestrat sediul B.N.R. şi a emis bani fără acoperire. La 14 noiembrie 1916, tezaurul Băncii a fost mutat la laşi, apoi transferat în Rusia sub paza şi garanţia Guvernului rus.

Realizarea statului naţional unitar la 1 decembrie 1918 a marcat începutul unei noi etape în dezvoltarea României. Pe plan monetar trebuiau rezolvate o serie de probleme, ca de exemplu unificarea monetară, realizată în 1920, prin preschimbarea biletelor de bancă străine care circulau pe teritoriul ţării cu cele ale Băncii Naţionale a României.

După 1924 are loc reorganizarea băncii. Legea din 1925 prelungea privilegiul băncii pe o perioadă de 30 ani şi mărea capitalul de la 30 la 100 milioane lei. Statul a intrat în rândul acţionarilor.

Pentru stăvilirea inflaţiei care afectase şi circulaţia monetară în timpul primului război mondial, s-a recurs la stabilizarea monetară din anul 1929, care a desăvârşit măsurile de revalorizare începute în 1922 şi prin care s-a restabilit convertibilitatea leului, suspendată în 1917.

Preview document

Conținut arhivă zip

- Sistemul Bancar in Romania.doc

Alții au mai descărcat și

Bazându-ne în rolul important pe care-l are politica monetarã în teoriile economice, şi în special în actualitatea pe care o reprezintã aceastã...

Capitolul I FINANTARE, CREDITARE, RISC 1.1 FINANŢAREA SOCIETĂŢILOR COMERCIALE 1.1.1 Concept, funcţii, factori de organizare Procesele de...

INTRODUCERE Scopul proiectului este să ne prezinte toate caracteristicile, informaţiile despre bursa de valori. Orice economie naţională,...

Capitolul 1. Consideratii privind sistemul bancar în perioada de tranzitie la economie de piata În contextul integrarii europene restructurarea...

Introducere Sistemul bancar al unei tari este definit prin reteaua institutiilor de credit rezidente in tara respectiva si a relatiilor economice...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Unul din paradoxurile întâlnite în fostele tari comuniste este rolul asumat de banci ca agenti ai schimbarii. Pe lânga înfiintarea de noi...

Capitolul I Aspecte generale privind restructurarea bancară şi fenomenul integrării europene I.1. Caracteristici ale procesului de restructurare...

1.Componentele sistemului bancar 2.Banca Nationala a Romaniei Banca Nationala a Romaniei (BNR) este banca centrala a Romaniei, avand...

1. Organizarea Bancii Nationale a Romaniei Romania moderna nu putea fi imaginata fara o Banca Nationala . Pentru a pune insa cheia de bolta a...

CAPITOLUL I REFORMAREA SISTEMULUI BANCAR DIN ROMANIA 1.1. Scurt istoric al activitatii bancare pe teritoriul tarii noastre din cele mai vechi...

CAPITOLUL 1 SISTEMUL BANCAR ÎN ROMÂNIA 1.1 SCURT ISTORIC AL BĂNCILOR Babilon, cu aproape patru milenii în urmă; temple, palate, ziduri...

Introducere Acest studiu prezinta evolutia sistemului bancar al României in perioada 1991-2001. Prima parte contine o descriere a sistemului...

Introducere Sistemul bancar al unei tari este definit prin reteaua institutiilor de credit rezidente in tara respectiva si a relatiilor economice...