Cuprins

- I. Noţiuni teoretice 2

- 1. Conţinutul şi clasificarea cheltuielilor publice 2

- 2. Factorii care influienţeazã dinamica cheltuielilor publice 7

- 3. Eficienţa cheltuielior publice 8

- 4. Cheltuielile publice pentru acţiuni social-culturale 8

- 4.1. Cheltuieli pentru sanatate 9

- II. Analizã comparativã a cheltuielilor publice în România în ultimii 3 ani 11

- 1. Volumul cheltuielilor publice în expresie nominalã 11

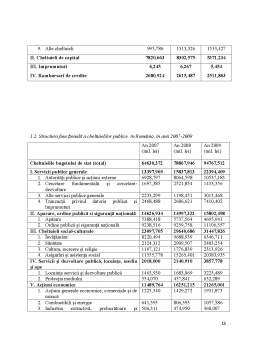

- 1.1. Structura economicã a cheltuielilor publice în România în anii 2007-2009 11

- 1.2. Structura funcţionalã a cheltuielilor publice în România în anii 2007-2009 12

- 2. Indicatori ai evoluţiei cheltuielilor publice 13

- 2.1. Structura economicã a cheltuielilor publice în România, în anii 2007-2009 13

- 2.2. Structura finctionalã a cheltuielilor publice în România, în anii 2007-2009 16

- 2.2.3. Cheltuielile social-culturale. Sãnatatea 19

- III. Concluzii 21

- - Bibliografie 23

Extras din proiect

I. Notiuni teoretice

1. CONŢINUTUL ŞI CLASIFICAREA CHELTUIELILOR PUBLICE

Cheltuielile publice exprimă relaţii economico-sociale în formă bănească, care se manifestă între stat şi persoane fizice sau juridice, cu ocazia repartizării resurselor financiare ale statului în scopul îndeplinirii funcţiilor acestuia.

Cheltuielile publice se concretizează în plăţi efectuate de stat din resurse mobilizate pe diferite căi, pentru achiziţii de bunuri sau prestări de servicii necesare pentru îndeplinirea multiplelor obiective: servicii publice generale, acţiuni socio-culturale, ordine publică internă, armata, securitatea socială, acţiuni economice etc.

Cheltuielile publice sunt indicatori care se aprobă prin lege sub forma creditelor bugetare, care exprimă limita maximă aprobată a nivelului de finanțare a diferitelor nevoi colective.1

Buna şi corecta gestionare a bunurilor publice depinde de competența și responsabilitatea conducătorilor instituției publice, în calitate de ordonatori de credite, care trebuie să respecte anumite principii și norme specifice.

Cheltuielile publice înglobează:

- cheltuielile efectuate din fondurile constituite la nivelul bugetelor administrațiilor publice centrale;

- cheltuielile efectuate din fondurile constituite la nivelul bugetelor administrațiilor publice locale;

- cheltuielile efectuate din intrările anuale de credite externe;

- cheltuielile efectuate din fonduri externe nerambursabile alocate pe programe.

Cheltuielile publice cuprind totalitatea cheltuielilor efectuate de instituţiliile şi autorităţile statului ce au drept sursă de acoperire fie bugetul central sau local, fie veniturile proprii obţinute de acestea pe parcursul desfaşurării activitaţii lor.

Cheltuielile bugetare desemnează cheltuielile ce sunt acoperite din bugetul de stat, bugetele locale şi bugetul asigurărilor sociale de stat.

Relaţia dintre cheltuielile publice şi cele bugetare este una de la întreg la parte, cele din urmă fiind incluse în sfera de cuprindere a cheltuielor publice.

Înţelegerea conţinutului şi modului de delimitare a diverselor categorii de cheltuieli este necesară pentru stabilirea cât mai corectă a resurselor destinate finantării acestor cheltuieli.

Delimitarea cheltuielilor bugetare în cadrul celor publice se bazează pe câteva principii:

-efectuarea cheltuielilor bugetare este condiţionată de prevederea expresă şi aprobarea nivelului acestora de către Parlament sau de consiliile locale,după caz,în conformitate cu legile în vigoare;

-nerambursabilitatea sumelor alocate şi cheltuite conform destinaţiilor pentru care s-au aprobat aceste sume;

-efectuarea cheltuielilor este determinată de îndeplinirea condiţiilor legale şi nu numai de constituirea (existenţa) resurselor băneşti;

-finanţarea se efectuează în funcţie de gradul de subordonare a instituţiilor sau activităţilor cu caracter bugetar:din bugetul de stat,din bugetul asigurărilor sociale de stat,din bugetele locale,din bugetele fondurilor speciale,din bugetul creditelor externe,din bugetul fondurilor externenerambursabile şi alte bugete;

-exercitarea controlului financiar cu caracter preventiv şi acordarea vizei cu ocazia operaţiunilor de deschidere a finanţării,de alocare şi utilizare a resurselor financiare publice.

În funcţie de finalitatea urmarită, cheltuielile publice pot fi clasificate în moduri diferite. Raportarea cheltuielilor publice se face conform clasificărilor standard internaţionale definite în Manualul de Statistică a Finantelor Guvernamentale. Astfel avem o serie de tipuri de clasificaţii, dintre care amintim: a) clasificarea administrativă; b) clasificarea economică; c) clasificarea funcţională; d) clasificarea financiară; e) clasificarea în funcţie de rolul lor jucat în procesul de reproducţie socială.

Clasificaţia administrativă grupează cheltuielile dupa criteriul instituţiilor prin care se efectuează acestea. Acest criteriu este utilizat la repartizarea cheltuielilor pe ordonatori de credite bugetare.

Preview document

Conținut arhivă zip

- Sistemul Cheltuielilor Publice

- Bibliografie.doc

- CUPRINS.doc

- Sistemul Cheltuielilor teorie FINAL.doc

Alții au mai descărcat și

Capitolul 1: Sistemul cheltuielilor publice 1.1. Conţinutul cheltuielilor publice Cheltuielile publice exprimă relaţii economico-sociale în formă...

1. INTRODUCERE Dezbaterile economice cu privire la marimea si rolul cuvenit statului este universala, de la Adam Smith încoace. Cu toate acestea,...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

1. Caracterizarea generală a cheltuielilor pentru cercetare stiintifică si dezvoltare tehnologică 1.1 Conceptul de cheltuieli publice şi...

CAPITOLUL I Notiunea, rolul si clasificarea cheltuielilor publice 1. Notiunea de cheltuieli publice Cheltuielile publice reprezinta...

Sistemul cheltuielilor publice Conţinutul cheltuielilor publice. Componentă a funcţiei de repartiţie a finanţelor publice, cheltuielile publice...

1.CONŢINUTUL ECONOMIC AL CHELTUIELILOR PUBLICE În procesul îndeplinirii funcţiilor şi sarcinilor sale, statul asigură acoperirea necesităţilor...

Partea I Conceptul de sistem bugetar 1.1. Noţiuni introductive Odată cu apariţia unei forţe publice - adică a statului - au apărut şi primele...

CAPITOLUL 1. SISTEMUL CHELTUIELILOR PUBLICE 1.1.Notiunea de cheltuieli publice În abordarea şi interpretarea cheltuielilor publice, se remarcă...

Cheltuielile publice exprimă relații economico-sociale în formă bănească ce se manifestă între stat pe de o parte, și persoane fizice și juridice,...

I. Conceptul și caracterizarea generală a cheltuielilor publice Conceptul de cheltuială publică este utilizată cu mai multe semnificaţii, având...