Extras din proiect

CAPITOLUL I. CONTABILITATEA OPERAŢIILOR DE TREZORERIE.

DEFINIŢII ŞI CLASIFICAREA FLUXURILOR PE ACTIVITĂŢI

Trezorerie cuprinde ansamblul lichidităţilor monetare şi a echivalenţelor de numerar de care dispune o societate comercială pentru a face faţă plăţilor scadente. Lichidităţile monetare reprezintă mijloacele băneşti efective pe care le are la dispoziţie societatea comercială, respectiv numerarul din casieria unităţii, disponibilităţile din conturile curente la bănci, precum şi avansurile de trezorerie.

Echivalentele de numerar sunt reprezentate de investiţiile financiare pe termen scurt, care sunt uşor convertibile în mijloace băneşti efective, precum: valorile de încasat (efecte comerciale, cecuri), titluri de plasament (acţiuni, obligaţiuni), alte valori (timbre fiscale, timbre poştale, bonuri valorice de combustibil, tichete de masă etc.)

Operaţiile monetare cuprind încasările şi plăţile curente, care se efectuează în legătură directă cu decontarea drepturilor de creanţă şi a obligaţiilor scadente ale societăţii comerciale. Documentele de evidenţă a operaţiilor de încasări şi plăţi diferă în funcţie de modalitatea de decontare a creanţelor şi obligaţiilor dintre societăţile comerciale, care se poate face în numerar sau fără numerar. În primul caz se utilizează:

- dispoziţie de plată/încasare către casierie;

- chitanţă;

- monetar;

- bon de vânzare;

- cec de numerar;

- borderou de achiziţie;

- stat de salarii;

- listă de avans chenzinal;

- foaie de vărsământ.

Documentul utilizat pentru înregistrarea operativă a încasărilor şi plăţilor efectuate prin casieria unităţii este Registrul de casă în care sunt consemnate documentele justificative enumerate mai sus, zilnic, în ordine cronologică.

Definiţii: Numerarul cuprinde disponibilităţile băneşti şi depozitele la vedere. Echivalentele de numerar sunt investiţiile financiare pe termen scurt, extrem de lichide, care sunt uşor convertibile în sume cunoscute de numerar şi care sunt supuse unui risc nesemnificativ de schimbare a valorii. Fluxurile de numerar sunt intrările sau ieşirile de numerar şi echivalente ale acestuia. Activităţile de exploatare sunt principalele activităţi producătoare de venit ale entităţilor, precum şi alte activităţi care nu sunt activităţi de investiţie sau finanţare. Activităţile de investiţie constau în achiziţionarea şi cedarea de active imobilizate şi de alte investiţii, care nu sunt incluse în echivalentele de numerar. Activităţile de finanţare sunt activităţi care au ca efect modificări ale dimensiunii şi compoziţiei capitalurilor proprii şi datoriilor entităţii.

În cazul plăţilor fără numerar există un decalaj între momentul iniţierii decontării şi cel al finalizării acesteia, care se face prin intermediul băncilor. Reflectarea tuturor operaţiilor efectuate prin intermediul băncilor se face în extrasul de cont emis de bancă. Principalele isntrumente de decontare fără numerar sunt:

- cecul;

- ordinul de plată;

- biletul la ordin;

- cambia.

Noţiunea de trezorerie este simplă, sensul cuvântului definind două concepţii:

- de stoc – lichidităţi în casă şi/sau disponibilităţi în bancă sau datorii financiare;

- de flux – intrări sau ieşiri de bani din unitatea patrimonială.

Sarcinile trezoreriei constau în:

- previzionarea şi elaborarea diferitelor fluxuri de intrare şi ieşire ale trezoreriei;

- asigurarea lichidităţii unităţii patrimoniale;

- previzionarea şi plasarea excedentului de trezorerie în diferite tipuri de plasamente;

- evaluarea diferitelor surse de finanţare pe termen scurt;

- stabilirea bugetului trezoreriei.

Operaţiile de trezorerie se circumscriu în operaţii financiare ale unităţii patrimoniale se împart în două categorii:

a) angajamente pe termen lung:

- împrumuturi din emisiunea de obligaţiuni;

- credite pe termen lung şi mediu;

- datorii legate de participaţii;

- alte împrumuturi şi datorii asimilate;

b) asigurarea lichidităţilor şi efectuarea decontărilor curente:

- operaţii privind investiţiile financiare pe termen scurt;

- operaţii de încasări şi plăţi prin bancă;

- operaţii privind viramentele interne;

- operaţii privind ajustările pentru deprecierea conturilor de trezorerie.

Investiţiile pe termen scurt cuprind titlurile achiziţionate în vederea realizării unui câştig pe termen scurt. Acest câştig se realizează ca diferenţă între preţul de vânzare şi preţul de cumpărare al acestor titluri. Din această categorie fac parte: acţiunile deţinute la entităţi afiliate, obligaţiuni emise şi răscumpărate ulterior în vederea amortizării, obligaţiuni cumpărate pentru obţinerea de dobânzi sau în vederea revânzării, alte investiţii pe termen scurt care cuprind alte valori mobiliare achiziţionate în vederea realizării unui profit pe termen scurt. Conturile la bănci cuprind valori de încasat cum sunt cecurile, efectele comerciale depuse la bănci, disponibilităţile în lei şi devize, creditele bancare pe termen scurt, carnete de cecuri cu limită de sumă şi dobânzile aferente disponibilităţilor sau creditelor bancare. Contabilitatea mijloacelor băneşti aflate în casieria unităţii patrimoniale se ţin distinct în lei şi în devize.

Operaţiunile privind disponibilităţile în devize se înregistrează în contabilitate prin două metode:

- metoda cursului zilei;

- metoda cursului fix.

La închiderea exerciţiului financiar disponibilităţile în devize se evaluează la cursul de schimb la acea dată, iar diferenţele de curs realizate se înregistrează în conturi de venituri şi cheltuieli. Acreditivele reprezintă depozite în lei sau în devize, deschise la bănci la dispoziţia unităţii patrimoniale pentru achitarea unor obligaţii faţă de furnizorii de bunuri, lucrări şi servicii la cererea acestora. Avansurile de trezorerie sunt sume depuse la bănci, precum şi sume în numerar, puse la dispoziţia personalului sau terţilor, persoane fizice sau juridice pentru efectuarea unor plăţi în favoarea unităţii patrimoniale. Viramentele interne reprezintă operaţiunile de transfer ce au loc între conturile din bănci, precum şi între conturile la bănci şi casieria unităţii patrimoniale. Ajustările pentru pierderea de valoare a conturilor de trezorerie se constituie la finele exerciţiului, cu ocazia inventarierii, pe seama cheltuielilor.

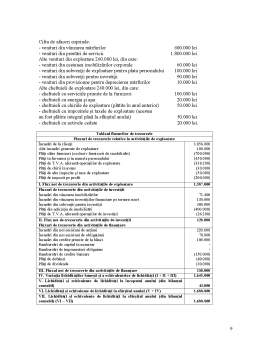

Informaţiile referitoare la fluxurile de numerar ale unei întreprinderi sunt utile utilizatorilor de situaţii financiare, punându-le la dispoziţie o bază pentru evaluarea capacităţii entităţii de a genera numerar şi echivalent de numerar şi a nevoilor sale de a utiliza acele fluxuri de numerar. Deciziile economice luate de către utilizatori impun o evaluare a capacităţii unei entităţi de a genera numerar sau echivalente de numerar, precum şi a momentului şi siguranţei concretizării acestora. Se impune furnizarea de informaţii cu privire la istoricul mişcărilor de numerar şi de echivalent de numerar ale unei entităţi, prin intermediul situaţiei fluxurilor de numerar, clasificând fluxurile de numerar din timpul perioadei în fluxuri din activităţi de exploatare, investiţie şi finanţare.

O entitate prezintă fluxurile sale de numerar din activităţile de exploatare, investiţie şi finanţare într-o manieră care corespunde cel mai bine activităţii sale. Clasificarea în functie de activităţi furnizează informaţii ce permit utilizatorilor să stabilească impactul respectivelor activităţi asupra poziţiei financiare a entităţii, precum şi valoarea numerarului şi a echivalentelor de numerar. Aceste informaţii pot fi folosite, de asemenea, pentru a evalua relaţiile ce apar între activităţile respective. O tranzacţie poate include fluxuri de numerar care sunt clasificate diferit. De exemplu, când rambursarea în numerar a unui împrumut include dobânda, cât şi capitalul, elementul dobânda poate fi clasificat drept activitate de exploatare, iar elementul de capital, drept activitate de finanţare.

Preview document

Conținut arhivă zip

- Standarde Europene si Internationale de Raportare Financiara.doc

Alții au mai descărcat și

1. Principiile generale ale fiscalitatii Intr-o definitie sintetica a fiscalitatii, putem spune ca aceasta este formata din totalitatea taxelor...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Lucrarea elaborată pentru susținerea temei de disertație, intitulată “Imobilizările corporale în Standardele Internaționale de Raportare Financiară...

Întroducere În condiţiile globalizării economiei şi sporirii gradului de deschidere a economiilor naţionale se observă o accelerare a convergenţei...

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

Introducere Ca şi celelalte activităţi umane şi celelalte discipline care cad sub incidenţa ştiinţelor sociale, contabilitatea este în mod...

INTRODUCERE Lucrarea de faţă îşi propune prezentarea „Evoluţia şi efectele fiscalităţii în România” instituţia analizată fiind Consiliul Judeţean...

INTRODUCERE Nevoia de armonizare şi uniformizare în contabilitate impune normalizarea sa. Pe această cale se formalizează şi materializează...

1.1.Obiectul de activitate În data de 28 august 2000, prin actul constitutiv al Soc. Com. RED SYSTEMS SA, cei 72 de acţionari prin încheierea de...

CAPITOLUL I CADRUL GENERAL ORGANIZATORIC LA REGIA AUTONOMĂ DE GOSPODĂRIRE COMUNALĂ BACĂU 1.1. PREZENTAREA REGIEI Regia Autonomă de Gospodărire...