Cuprins

- INTRODUCERE pag.3

- CAPITOLUL I. NOŢIUNI ŞI BAZE GENERALE DESPRE VENITURILE ÎNTREPRINDERILOR pag.4

- 1.1 Structura veniturilor în întreprinderi pag.6

- 1.2 Clasificarea veniturilor în întreprinderi pag.9

- CAPITOLUL II. ANALIZA ECONOMICO-FINANCIARĂ A SA „ZORILE” pag.13

- 2.1 Evoluţia şi caracteristica generală a întreprinderii pag.13

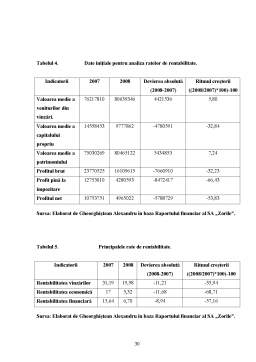

- 2.2 Analiza patrimoniului (activului) întreprinderii pag.20

- 2.3 Analiza surselor de finanţare pag.23

- 2.4 Eficienţa activităţii economico-financiare pag.25

- CAPITOLUL III. CONCLUZII GENERALE PRIVIND SITUAŢIA ACTUALĂ ŞI PERSPECTIVELE DEZVOLTĂRII ÎNTREPRINDERII pag.30

- BIBLIOGRAFIE pag.32

- ANEXE pag.33

Extras din proiect

INTRODUCERE

Fabrica de încaltaminte "ZORILE" S.A. are o istorie relativ veche, fiind infiinţată din anul 1945, dar adevărata ei personalitate a început să capete contur, să şi-l dezvolte şi să-i dea performanţe moderne abia dupa anul 1994. Ca în majoritatea sectoarelor industriale din tară, incepind cu anul 1991, şi Fabrica "ZORILE" s-a aflat in pragul fărîmiţării şi falimentului, a desfiinţării efective, momentul critic fiind anul 1994. Regulile nemiloase ale economiei de piaşţă aduseseră fabrica pe marginea prapastiei. La ora actuală, "ZORILE", ca numar de angajaţi (1370) si nivel de salarizare (salariul mediu pe primele zece luni ale anului 2006 fiind de 2229 de lei), se situează printre cele mai mari întreprinderi industriale din ţară, a doua ca marime în domeniu, plăsîndu-se după întreprinderile viti-vinicole, iar bilanţul beneficiului, pe primele zece luni ale anului in curs, a atins suma de aproape 13 milioane de lei.

Vizitătorul de astazi al fabricii, asemenea autorului rindurilor de fată, cu greu şi-ar putea imagina diferenţa dintre prezent si realitaţile anului 1994 daca nu s-ar documenta. Fabrica modernă de astăzi, renovată, prevazută cu sistem propriu de încalzire, de aerisire, reutilata cu maşini de cusut si utilaje specifice performante.

La S.A. "ZORILE" statul deţine 60% din actiuni, 20% angajaţii fabricii, iar 20% aparţin Fondului de investitii. Fabrica deţine o reţea proprie de magazine de comercializare a încaltamintei în Chisinau şi în ţară, pe plan local cea mai solicitata încaltaminte fiind cea pentru copii. Toata încaltamintea produsă este exclusiv din piele naturala. Pentru a avea o imagine de ansamblu asupra competitivitaţii produselor care poartă marca "ZORILE", sunt cca. 98% din producţia anuală a fabricii este solicitată la export pe pieţele din Germania si Italia. Fabrica este specializată în producţia de încalţăminte pentru barbaţi, femei si copii pentru toate anotimpurile, lansînd anual peste 100 de modele noi. La "ZORILE" funcţionează Laboratorul de testari fizico-mecanice a încalţămintei - unicul din Moldova -, acreditat in domeniul evaluarii conformitaţii produselor. Fabrica este dotată cu utilaje de producţie produse de cele mai performante firme mondiale - "Pfaff", "Strobel", "Minerva Global", "Bombelli, "Adler", "Necchi" etc. Achiziţionarea permanentă de utilaj tehnologic de producţie este o preocupare constantă a directorului al Societatea pe acţiuni „Zorile”.

În următoarea teză se studiază Societatea pe acţiuni „Zorile” din punct de vedere a veniturilor anuale care constituie o bază economico-financiar importantă pentru dezvoltarea a economiei de piaţă a ţării, Republica Moldova.

CAPITOLUL I. NOŢIUNI ŞI BAZE GENERALE DESPRE

VENITURILE ÎNTREPRINDERILOR.

În sens general, “venitul” reprezintă afluxul global de avantaje economice în cursul perioadei de gestuine rezultat în procesul activităţii ordinare a întreprinderii, sub formă de majorare a activelor sau de micşorare a datoriilor, care conduc la creşterea capitalului propriu, cu excepţia sporurilor pe seama aporturilor proprietarilor intreprinderii.

Venitul reprezintă, pentru întreprindere, un indicator relevant care reflectă efectul economic al activităţii economico-financiară într-o perioadă dată. Obţinerea unui cuantum de venituri, capabil să asigure atît recuperarea integrală a consumurilor si cheltuelilor efectuate, cît şi obţinerea unui profit suficient pentru remunerarea acţionarilor şi finanţarea dezvoltării întreprinderii, reprezintă un obiectiv major al fiecărei întreprinderi.

Pentru literatura economică, venitul este un cuvânt polisemantic, care ne provoacă la nuanţări. Câteva dintre ele vor fi prezentate în cele ce urmează:

- Venitul este fluxul de servicii derivate de la diferite bunuri;

- Venitul reprezintă profitul din tranzacţii, respectiv, venitul imputat operaţiilor comerciale şi nu persoanelor sau perioadelor de timp;

- Venitul – dobîndă, specific mediului cert este abordat de Fisher.I.

În această concepţie, venitul exprimă “beneficiul obţinut de la elementele capitale, după eliminarea tuturor serviciilor necesare întrebuinţării acestor elemente sau folosite la crearea altor bunuri capitale”. Fisher atribuie venitului, sensul de profit pe care îl consideră orice venit generat de un capital ce are un anumit grad de risc. Prin urmare, profitul înseamnă dobândă, întrucât totul poate fi capitalizat.

Desluşirea acestui concept a constituit o preocupare şi pentru Simons H.C. Interesul său de a construi o bază echitabilă pentru fiscalitate îl determină să includă în masa veniturilor şi cadourile, moştenirile şi alte gratuităţi;

- Venitul – cîştiguri, operează într-un mediu dominat de incertitudine, în care gravitează cîştigurile şi pierderile. Apreciat de autorul său, Lindahl E., model al venitului obţinut, venitul-cîştiguri “presupune însumarea consumului actual cu creşterea valorii capitale care a avut loc într-o anumită perioadă de timp”;

- Venitul – producţie, reprezintă în optica lui Lindahl E. “valoarea netă pe care proprietarii factorilor de producţie o primesc ca remuneraţie pentru contribuţia lor la procesul de producţie. Valoarea netă este definită de regulă, prin diferenţa dintre valoarea produsului realizat în cursul perioadei şi anumite elemente care au fost calculate ca produse ale perioadelor anterioare şi care trebuie deci, deduse pentru a evita dubla lor înregistrare”.

- Venitul – ghid pentru o conduită prudentă, este avansată de către J.R. Hicks, care atribuie venitului, sensul de “valoare maximă pe care un individ o poate consuma într-o săptămână, aşteptându-se ca la sfârşitul saptămânii să fie la fel de bogat ca la începutul ei”.

Din opiniile prezentate, remarcăm că, nici pentru economişti venitul nu este uşor de explicat, căpătând deseori nuanţe ambigue şi divergente. În diversitatea accepţiunilor, există însă şi un punct comun, acela de a defini venitul prin prisma rezultatului: “venitul reprezintă bogăţia sau resursa care revine într-o anumită perioadă unei personae fizice sau juridice dintr-o vânzare, o activitate prestată, o proprietate deţinută sau o finanţare primită”.

Preview document

Conținut arhivă zip

- Structura si Clasificarea Veniturilor la Intreprinderea Zorile SA.doc

Alții au mai descărcat și

INTRODUCERE: Am ales să efectuez practica la Societatea pe Acţiuni ,,Zorile”. Scopul principal în efectuarea acestei practici era de a obţine...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....