Cuprins

- Cadrul conceptual și metodologie 4

- 1.1 Conceptul de cheltuială publică și structura cheltuielilor publice conform clasificației bugetare 4

- 1.2 Indicatorii utilizați pentru aprecierea nivelului, dinamicii si structurii cheltuielilor publice 5

- Capitolul 2 7

- Analiza comparativă a nivelului si dinamicii cheltuielilor publice in România si Danemarca 7

- 2.1 Nivelul cheltuielilor publice totale in România și Danemarca inn perioada 2011-2015. 7

- 2.2 Interpretarea nivelul si dinamica cheltuielilor publice in Romania si in Danemarca in perioada 2011-2015. 8

- 2.3 Valorile coeficientului de elasticitate al cheltuielilor publice în raport cu PIB in România si Danemarca în perioada 2011-2015. Explicați factorii de influență. 10

- Capitolul 3 12

- Analiza comparativa a structurii cheltuielilor publice in România și Danemarca 12

- 3.1 Analiza structurii economice acheltuielilor publice în România și Danemarca 12

- 3.1.1 a)Marime absolută în totalului cheltuielilor publice în România și Danemarca în perioada 2011- 2015 12

- b) Pondere în totalul cheltuielilor publice în România și Danemarca în perioada 2011- 2015 13

- 3.1.2 Greutatea specifica a categoriilor de cheltuieli publice, potrivit structurii economice . 13

- 3.1.3 Interpretare a ponderii cheltuielilor curente în totalul cheltuielilor publice 15

- 3.2. Analiza structurii functionale a cheltuielilor publice in Romania si Danemarca in perioada 2011-2015 . 16

- 3.2.1 a) Ponderea cheltuielilor publice, structura funcționali cheltuielilor publice in România si Danemarca în perioada 2011- 2015 16

- b) Mărimea absolută a cheltuielilor publice, structura funcțională în România și Danemarca în perioada 2011-2015 17

- 3.2.2 Greutatea specifică a categoriilor de cheltuieli publice, potrivit structurii funcționale 18

- 3.2.3 În baza tabelului și a graficelor de mai sus, comentați ponderea cheltuielilor curente în totalul cheltuielilor publice, facând trimitere la măsurile fiscal-bugetare intreprinse de guvernele celor doua țări în perioada 2011-2015 20

- 4. CONCLUZII 21

- Lista tabelelor si figurilor 22

- Bibliografie 22

Extras din proiect

Capitolul 1

Cadrul conceptual și metodologie

1.1 Conceptul de cheltuială publică și structura cheltuielilor publice conform clasificației bugetare

Conceptul de cheltuială publică este folosit având mai multe sensuri, astfel distingânduse sensul juridic și cel economic.

In sensul juridic, noțiunea generală de cheltuială publica se refera la plațile legate de funcționarea instituțiilor publice dar și la realizarea activităților cu caracter public dar și a intreprinderilor ce au capital de stat. Cheltuielile publice se realizează printr-un complex de organe cum ar fi instituții sau întreprinderi care au competențe în ceea ce privește efectuarea operațiunilor de plăți care se bazează pe resursele financiare publice sau cheltuirea banului public, în conformitate cu normele legale.

În sens economic, conceptual de cheltuieli publice se referă la procesele economice de repartiție a PIB, care se realizează prin alocarea și folosirea resurselor financiare, pentru a fi realizate in primul rând acțiuni care sunt văzute ca și cheltuieli de interes public. Acest al doile sens al cheltuielilor publice, se efectueaza concomitent cu satisfacerea nevoilor de utilitati sociale publice.

Clasificația economică se bazează în principal pe utilizarea a doua categorii de burse. Primul criteriu se ramifică in cheltuieli ce aparțin cheltuielilor serviciilor publice sau cheltuielilor administrative dar și cheltuielilor de repartizare. Cel de al doilea criteriue face referire la cheltuielile curente numite si cheltuieli de funcționare si la cheltuielile de capital care au caracter de investiții.

Astefel cheltuielile curente sunt totalitatea cheltuielilor care se ocupa de buna funcționare si intretinere a instituțiilor publice. Aceste cheltuieli au caracter de consum definitive de produs intern brut. Aceste sume având cea mai mare pondere din cheltuielile publice, trebuie sa se reînnoiască anual.

Cheltuielile cu capital de investiții se realizează prin achiziționarea de bunuri care sunt exclusive destinate producției materială sau finantarea sferei nemateriale cu active fixe, care impreuna conosc spre dezvoltarea patrimoniului public.

Cheltuielile folosite pentru prestarea serviciilor publice au in componența plata personalului sau chiar achiziționarea de mobilier, aparatura si echipamente.

Cheltuielile de transfer se referă la operațiunile prin care se transfera bani de la buget la dispoziția unor personae juridice sau chiar fizice, respective la bugete ale administrațiilor locale, iar din aceasta perspectivă pot avea un caracter social sau economic.

Clasificarea funcționala grupează cheltuielile publice după domeniile de activitate in direcția în care resursele economice sunt distribuite sau alte direcții pe care aceste cheltuieli le iau, care sunt legate de realizarea de transferuri între diverse trepte ale administrației publice. Un exemplu în acest sens este dat de plata dobânzilor la datoria publică sau realizarea de rezerve la dispoziția autoritații executive. Această clasificare se referă la țintele fixate de politica financiară a unui stat, prin redistribuirea resurselor financiare publice care sunt clasificate pe domenii de activitate dar si obiective care realizează nevoile publice.

1.2 Indicatorii utilizați pentru aprecierea nivelului, dinamicii si structurii cheltuielilor publice

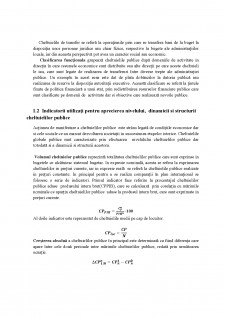

Acțiunea de manifestare a cheltuielilor publice este strâns legată de condițiile economice dar si cele sociale ce au marcat dezvoltarea societații in succesiunea etapelor istorice. Cheltuielile globale publice sunt caracterizate prin efectuarea nivelulului cheltuielilor publice dar totodată si a dinamicii si structurii acestora.

Volumul cheltuielor publice reprezintă totalitatea cheltuielilor publice care sunt cuprinse in bugetele ce alcătuiesc sistemul bugetar. In expresie nominală, acesta se refera la exprimarea cheltuielilor in prețuri curente, iar in expresie reală se referă la cheltuielile publice realizate in prețuri constante. In principal pentru a se realiza comparații în plan internațional se folosesc o serie de indicatori. Primul indicator face referire la procentajul cheltuielilor publice aduse produsului intern brut(CPPIB), care se calculează prin corelația cu mărimile nominale ce aparțin cheltuielilor publice aduse la produsul intern brut, care sunt exprimate in prețuri curente.

〖CP〗_PIB=(C_p^n)/〖PIB〗^(n ) ∙100

Al doile indicator este reprezentat de cheltuielile medii pe cap de locuitor.

〖CP〗_loc=CP/N

Creșterea absoluă a cheltuielilor publice în principal este determinată ca fiind diferența care apare între cele două perioade intre mărimile cheltuielilor publice, redată prin următoarea ecuație.

∆〖CP〗_(1/0)^n=〖CP〗_n^1-〖CP〗_n^0

Cresterea relativă a cheltuielilor publice se calculează ca fiind rezultatul diferenței între mărimile cheltuielilor publice realizate în a doua perioadă, care sunt exprimate în acelasi nivel de pret.

Bibliografie

2. http://www.revistadestatistica.ro/

3. https://europa.eu/european-union/about-eu/countries/member-countries/denmark_ro

4. http://www.consiliulfiscal.ro/raportanual2011.pdf

Preview document

Conținut arhivă zip

- Studiu de caz comparativ privind dimensiunile si structura resurselor financiare publice (bugetare) in Romania si Danemarca.docx

Alții au mai descărcat și

Capitolul I Cadru conceptual și metodologic 1.1 Cheltuielile publice și structura cheltuielilor publice 1.1.1. Cheltuielile publice - se referă...

1.Informații generale despre Danemarca. Danemarca este un stat suveran din Europa de Nord, având și două țări constituente de peste mări, care fac...

Capitolul I Danemarca Regatului Danemarcei îi aparțin Insulele Feroe, 1.400 km2, și Groenlanda, 2.175.600 km2, teritorii cu largă autonomie...

INTRODUCERE O situaţie de optim fiscal-bugetar este caracterizat prin: veniturile publice să aibă o rată de creştere anuală cât mai mare, presiune...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

1. Structura resurselor financiare publice (conform clasificatiei oficiale) Prin resurse financiare publice se înţelege, în principiu ,...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....