Cuprins

- Structura bugetelor publice.3

- Sistemul veniturilor publice.3

- Sistemul cheltuielilor publice.5

- Studiu de caz privind veniturile şi cheltuielile publice ale României.9

- Bugetele de venituri şi cheltuieli.9

- Structura veniturilor publice în România.9

- Structura cheltuielilor publice în România.10

- Estimarea veniturilor bugetare pentru anul 2012.11

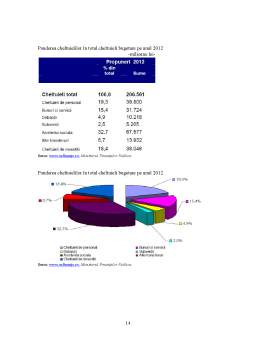

- Estimarea chetuielilor bugetare pentru anul 2012.13

- Bibliografie.15

Extras din proiect

Structura bugetelor publice

Bugetele publice se compun din două părţi: partea de venituri şi partea de cheltuieli.

Evidenţierea distinctă a veniturilor de cheltuieli permite efectuarea analizei comparative între cele două părţi. Astfel, balanţa (adică raportul dintre venituri și cheltuieli) bugetară poate fi echilibrată, situaţie generată de egalitatea dintre total venituri şi total cheltuieli. Ea poate, însă, să fie şi dezechilibrată, împrejurare în care avem de-a face cu un excedent bugetar (când veniturile sunt mai mari decât cheltuielile).

Atât veniturile bugetare, cât şi cheltuielile bugetare sunt părţi componente ale unui buget public şi ele vor prelua această caracteristică împreună cu toate consecinţele economice şi juridice pe care le implică.

Banii publici (fondurile băneşti publice) sunt administraţi şi circulă prin intermediul bugetelor publice, sub forma veniturilor, respectiv a cheltuielilor bugetare.

Sistemul veniturilor publice

Veniturile publice au fost definite în literatura de specialitate ca fiind mijloace practice de constituire a fondurilor băneşti publice. Modalităţile de realizare a veniturilor bugetare sunt instituite în raport cu necesitatea reapariţiei venitului naţional, cu structura economiei naţionale, cu gradul de dezvoltare teritoroală a ţării şi cu nivelul de dezvoltare al forţelor de producţie.

Veniturile publice presupun existenţa unor surse insitutite de lege care sunt prelevate de la persoanele fizice şi juridice sub forma impozitelor, taxelor, contribuţiilor şi a altor surse (amenzi, dobânzi penalităţi, etc.) şi care sunt menite să alimenteze bugetele publice.

Mai mult decat atât, s-a mai arătat că prin venit bugetar se înţelege o sumă de bani care se varsă la buget de către o persoană fizică sau juridică, în conformitate cu legea.

Când vorbim despre sistemul veniturilor bugetare ne referim la totalitatea surselor de alimentare a bugetelor publice.

Veniturile statului sunt formate din totalitatea resurselor băneşti instituite prin legi, care contribuie la constituirea fondurilor băneşti ale acestuia, alcătuind un tot unitar denumit sistemul veniturilor publice.

Elementele commune veniturilor publice:

- denumirea venitului bugetului;

- debitorul sau subiectul impunerii: persoană fizică sau juridică care datorează, potrivit legii, o taxă, un impozit sau e obligată la efectuarea unei anumite prelevări la bugetul statului;

- obiectul sau materia impozabilă: reprezintă veniturile sau bunurile impozate ori taxele;

- unitatea de evaluare: element care exprimă cuantumul unitar al veniturilor bugetare în raport cu baza sa de calcul;

- unitatea de impunere: unitate în care se exprimă obiectul sau materia impozabilă;

- asieta: modalitatea de aşezare a obiectului sau mărfii bugetare;

- perceperea veniturilor bugetare: reprrezintă realizarea efectivă a acestuia;

- termenul de plată: data la care sau până la care un anumit venit trebuie vărsat la bugetul statului;

- răspunederea debitorilor: aplicarea formelor răspunderii juridice din sfera veniturilor bugetului;

- calificarea veniturilor bugetului: stabilirea caracterului local sau central al venitului şi atribuirea prin lege spre părţile bugetului de stat.

Dimensiunea şi structura lor depind de un complex de factori , în care se includ:

- factori economici, concretizaţi în produsul intern brut şi dinamica sa;

- factori monetari, de tipul masă monetară, credit, dobândă, concretizaţi în preţ şi evoluţia sa;

- factori sociali, respectiv educaţionali, culturali, de sănătate ş.a.;

- factori demografici, concretizaţi în numărul şi structura populaţiei şi care determină numărul contribuabilor;

- factori politici şi militari;

- factori financiari, care se concretizează în dimensiunea cheltuielilor publice.

În literatura de specialitate, veniturile bugetare au fost clasificate după mai multe criterii.

A. După criteriul provenienţei, distingem:

1. Venituri de la agenţii economici;

2. Venituri de la persoanele fizice, care la rândul lor pot fi:

a) Venituri de la persoanele fizice implicate în activităţi economice;

b) Venituri de la populaţie.

B. După criteriul locului acestor venituri în repartiţia venitului naţional:

1. Venituri ce se realizează prin redistribuirea veniturilor nete ale agenţilor economici;

2. Venituri ce se realizează prin redistribuirea veniturilor nete ale populaţiei.

C. După criteriul destinaţiei:

1. Venituri destinate bugetului de stat;

2. Venituri destinate bugetului asigurărilor sociale de stat;

3. Venituri destinate bugetelor locale;

4. Venituri destinate altor bugete publice.

D. După criteriul denumirii:

1. Impozite;

2. Taxe;

3. Contribuţii;

4. Alte venituri.

E. După criteriul înscrierii în evidenţa curentă:

1. Venituri cu debit;

2. Venituri fără debit.

Bibliografie

1. Oneţ, C., Dreptul Finanţelor Publice, Editura Lumina Lex, Bucureşti, 2005.

2. Bostan, I., Curs Economie.

3. Moşteanu, T., Finanţe Publice, Editura Universitară, Bucureşti, 2005.

4. Văcărel, I. Şi Colectiv, Finanţe Publice, Editura Didactică şi Pedagogică, Bucureşti, 1994.

5. Sandu, Gh., Finanţe Publice, Editura Universitară, Suceava, 1999.

6. Contul General Anual de Execuţie Bugetară al României.

7. www.mfinante.ro, Ministerul Finanţelor Publice.

Preview document

Conținut arhivă zip

- Studiu Privind Veniturile si Cheltuielile Publice ale Romaniei.doc

Alții au mai descărcat și

I N T R O D U C E R E Autonomia financiară a unităţilor administrativ- teritoriale a fost consacrată internaţional prin conceptul ,, resurselor...

VENITURILE PUBLICE 1. MODALITĂŢILE DE FINANŢARE A SECTORULUI PUBLIC Alocarea optimala a resurselor, distribuirea veniturilor si averilor intre...

Introducere Craiova este unul dintre cele mai mari oraşe ale României, este situată în sud-vestul ţării şi a fost locuită, din primele secole ale...

Introducere Finanţele publice constituie un sistem de relaţii economice, prin intermediul cărora se asigură formarea şi repartizarea fondurilor de...

Conceptul de buget de stat În țările cu economie de piață, din punct de vedere juridic, bugetul de stat reprezintă documentul în care se înscriu...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Lucrarea elaborata pentru sustinerea temei de licenta isi propune sa analizeze contabilitatea institutiilor/autoritatilor publice atat...

Finanţele publice au apărut pe o anumită treaptă de dezvoltare a societăţii, fiind strâns legate de istoria statului şi dreptului. De-a lungul...

INTRODUCERE Economia românească parcurge, începând cu anul 1990, o etapă de transformări profunde, atât la nivel structural cât şi la nivel...

IMPOZITELE - NOŢIUNI GENERALE 1.1. Conţinutul şi rolul impozitelor În România, în conformitate cu Legea finanţelor publice, resursele financiare...

Introducere Impozitul este o categorie financiară, cu caracter istoric, a cărei apariţie este legată de existenţa statului şi a banilor. Primul...

1. PRESIUNEA FISCALĂ – INSTRUMENT AL POLITICII FISCALE 1.1. PRESIUNEA FISCALĂ Noţiunea de presiune fiscală trebuie studiată în corelaţie cu...

ARGUMENT Lucrarea de fata îsi propune sa prezinte cadrul legal al aplicarii taxei pe valoarea adaugata si principalele operatii contabile în...

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....