Cuprins

- Capitolul 1. Sistemul cheltuielilor publice 3

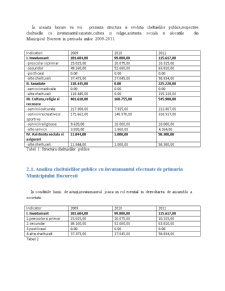

- Capitolul 2: Structura si evolutia cheltuielilor social-culturale pe Municipiul Bucuresti intre anii 2009-2011 5

- 2.1. Analiza cheltuielilor publice cu invatamantul efectuate de primaria Municipiului Bucuresti 5

- 2.2. Analiza cheltuielilor publice cu sanatatea efectuate de primaria Municipiului Bucuresti 6

- 2.3. Analiza cheltuielilor publice cu religia,cultura si recreerea efectuate de primaria Municipiului Bucuresti 7

- 2.4. Analiza cheltuielilor publice cu asistena sociala si asigurari efectuate de primaria Municipiului Bucuresti 8

- Capitolul 3. Concluzii si propuneri 10

- Bibliografie 11

Extras din proiect

Capitolul 1. Sistemul cheltuielilor publice

Cheltuielile publice reprezinta relatii de repartizare a fondurilor financiare catre institutii publice, populatie si agenti economici. Cheltuielile publice exprima relatii economico-sociale in forma baneasca, care se manifesta intre stat, pe de o parte, si personae fizice si juridice, pe de alta parte, cu ocazia repartizarii si utilizarii resurselor financiare ale statului, in scopul indeplinirii functiilor acestuia.

In literatura si practica financiara si statistica se intalnesc urmatoarele tipuri de clasificari: administrativa, economica, financiara, in functie de rolul lor in procesul productiei sociale, clasificarea folosita de O.N.U si clasificari mixte sau combinate.

În practica bugetară a României, structura cheltuielilor bugetare, ca parte a celor publice, a cunoscut modificări pronunţate şi alerte mai ales după 1990. Reformarea economiei şi a statului a necesitat şi o reformă a bugetului în toate componentele procesului bugetar. Se regăsesc în aceasta: reforma fiscală, elemente ale reformei administrative şi instituţionale, aspecte ale reformei legislative etc.

In Romania clasificarea cheltuielilor publice se aliniaza la criteriile folosite de O.N.U, folosindu-se clasificarea functionala si cea economica.

Clasificarea functionala cuprinde:

- servicii publice generale – autoritati publice;

- aparare, ordine publica si siguranta nationala – aparare nationala, ordine publica si siguranta nationala;

- cheltuieli social-culturale – invatamant, sanatate,cultura, religie, actiuni privind activitatea sportiva si de tineret, asistenta sociala, alocatii, pensii, ajutoare si indemnizatii;

- servicii si dezvoltare publica, locuinte , mediu si ape – servicii si dezvoltare publica si locuinte, mediu si ape;

- actiuni economice – industrie, agricultura si silvicultura, transporturi si comunicatii;

- alte actiuni – cercetare stiintifica;

- cheltuieli din fonduri la dispozitia Guvernului;

- transferuri – transferuri din bugetul de stat;

- Imprumuturi acordate;

- plati de dobanzi si alte cheltuieli – dobanzi aferente datoriei publice si alte cheltuieli;

- fonduri de rezerva;

- deficit / excedent.

Clasificarea economica grupeaza cheltuielile publice astfel:

a. Cheltuieli curente – de personal, material si servicii, subventii, prime, transferuri, dobanzi, reserve.

b. Cheltuieli de capital

c. Imprumuturi acordate

d. Rambursari de credite, plati de dobanzi si comisioane la credite.

Factorii care influenteaza cresterea cheltuielilor publice:

a. Factori demografici care se refera la cresterea populatiei si al modificarea structurii acesteia pe varste, pe categorii socio-profesionale.

b. Factori economici, care privesc dezvoltarea economiei, modernizarea acesteia pe baza cercetarii stiintifice

c. Factori sociali- cresterea venitului mediu pe locuitor antreneaza preocuparea statului, care trebuie sa aloce resurse pentru armonizarea veniturilor categoriilor sociale

d. Urbanizarea se refera la dezvoltarea centrelor urbane si a unor unitati publice prin cresterea cheltuielilor publice

e. Factori militari – cresterea cheltuielilor publice legate strict de cheltuieli militare

f. Factori de ordin istoric- care actioneaza prin transmiterea de la o perioada la alta a nevoilor sporite de cheltuieli si de suportare a poverii facute in anii anteriori, prin imprumuturi publice

g. Factori politici, care se refera la cresterrea sarcinilor statului contemporan prin trecerea de la statul „jandarm” la statul „providenta”, la transformarea conceptiei politice cu privire la functiile statului, pentru care se recurge la procedura cheltuielilor.

Preview document

Conținut arhivă zip

- Studiul Privind Structura si Evolutia Cheltuielilor Social Culturale in Perioada 2009-2011 pe Municipiul Bucuresti.docx

Alții au mai descărcat și

Reguli generale de execuţie a cheltuielilor publice într-o instituţie publică - Primăria Municipiului Bucureşti – I. Reguli generale...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....