Extras din proiect

Paritatea ratelor de dobândă.Condiţia de bază în ceea ce priveşte echilibrul

Piaţa valutară este în echilibru atunci când depozitele în orice monedă oferă aceeaşi rată de rentabilitate aşteptată.Condiţia ca veniturile viitoare la depozitele de oricare două monede să fie egale (atunci când se măsoară în aceeaşi monedă), se numeşte condiţie de paritate a ratelor de dobândă.

Aceasta implică faptul că potenţialii titulari ai depozitelor în valută le consideră nişte active la fel de dorite, cu condiţia ca ratele de rambursare previzionate să fie aceleaşi.

Paritatea neacoperită a ratelor de dobândă (UIP)

Termenul „uncovered” se referă la faptul că riscul asociat cu incertitudinea legată de cursul spot viitor nu a fost eliminat prin utilizarea unui contract forward sau a altui instrument.

Importanţa parităţii neacoperite a ratelor de dobânda rezultă din faptul că expresia UIP este o piesă de baza în majoritatea modelelor de determinare a cursului de schimb.

Ipoteza UIP spune că ratele anticipate de rentabilitate pe active identice în două ţări diferite şi creşterea cursului de schimb spot trebuie să fie egale.Dacă această paritate nu există, există oportunitatea de a realiza profit. Relaţia UIP diferă de CIP prin faptul că include anticiparea cursului de schimb, variabilă ce nu este direct observabilă pe piaţă şi nu este identică pentru toţi investitorii.

Condiţiile de paritate în general şi UIP în special oferă informaţii despre apropierea pieţelor financiare naţionale, de integrare a pieţei naţionale cu cea mondială şi ce preţ este dispusă o naţiune să plătească pentru riscul politic şi economic cu care este percepută.

Fiind o idee fundamentală, validitatea UIP este dezbătută în mod larg chiar şi în ultimii ani. În cazul în care UIP s-ar verifica activele monetare şi-ar păstra valoarea în timpul modificării cursului de schimb pentru că rata dobânzii are un efect de compensare.

Deviaţiile ex post de la UIP ne arată unde a fost mai bine să împrumuţi sau să investeşti. Dacă deviaţiile de la UIP nu variază aleatoriu acest lucru ar putea reprezenta oportunităţi de profit neexploatate, însă această explicaţie a deviaţiilor nu este convingătoare.

Principalele caracteristici remarcate in cadrul seriilor de timp folosite sunt:

- frecvenţa sau periodicitatea lunară urmărită mai exact pentru seriile:cursul USD american/USD canadian(zis S),şi ratele de dobândă la usd Canadian şi usd American (şi aici s-a luat acel LIBOR cotat pentru dolarul american, respectiv pentru dolarul canadian cu pornire din anul 1995m01 până în 2001m01) ;

- pentru ratele de dobândă s-a optat la rata de dobândă lunară, urmărindu-se de fapt testarea UIP adică Δ%S=r_usdcan^12M/12-r_(usd )^12M/12; şi dincolo de asta se va porni de la estimarea ecuaţiei (şi implicit a coeficienţilor ecuaţiei) astfel încât dreapta (funcţia) estimată de către noi să fie cât mai aproape de realitate, ceea ce implică minimizarea pătratelor erorilor = minim ∑▒〖(y-yestimat)〗^2 ,lucru obţinut prin OLS, unde :

Y=apr_dpr=log(se)-log(s)=c(1)+c(2)*diff+u

diff==r_usdcan^12M/12-〖 r〗_(usd )^12M/12

iar după estimare dreapta va descrie funcţia ∶ ( y ) ̂=(c(1)+) ̂(c(2)*) ̂diff; iar se=s(+1), anticiparea este la 1 lună pentru că de fapt sunt date lunare;

Aşadar după construcţia ecuaţiei noi am obţinut :

- validitatea testului prin acel F-statistic în cazul nostru , în contextul subiectivităţii,ne putem alege un nivel de semnificaţie de α=5% sau 10%, ceea ce înseamnă că acel P-value pentru care se respinge ipoteza nulă trebuie să fie mai mic decât 5% sau 10% ,altfel tradus cu o probabilitate de 1- α=95% ,90% respingem ipoteza nulă fixată în fiecare din testele abordate pe parcusul lucrării; În cazul validităţii: H0:testul e valid şi HA:non H0;

Deşi am început cu ecuaţia modelului propriu-zis, verificând validitatea acestuia şi semnificaţia parametrului, nu am uitat de verificarea staţionaritaţii seriilor folosite în model;

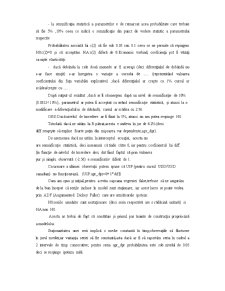

Dependent Variable: APR_DPR

Method: Least Squares

Date: 12/27/13 Time: 14:40

Sample (adjusted): 1995M01 2000M12

Included observations: 72 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C -0.000617 0.001546 -0.398690 0.6913

DIFF -2.567704 1.451328 -1.769210 0.0812

R-squared 0.042802 Mean dependent var 0.000857

Adjusted R-squared 0.029128 S.D. dependent var 0.011219

S.E. of regression 0.011054 Akaike info criterion -6.144667

Sum squared resid 0.008553 Schwarz criterion -6.081426

Log likelihood 223.2080 Hannan-Quinn criter. -6.119491

F-statistic 3.130103 Durbin-Watson stat 1.991331

Prob(F-statistic) 0.081215

- la semnificaţia statistică a parametrilor e de remarcat acea probabilitate care trebuie să fie 5% ,10% ceea ce indică o semnificaţie din punct de vedere statistic a parametrului respectiv.

Probabilitatea asociată lui c(2) să fie sub 0.05 sau 0.1 ceea ce ne permite să repingem H0:c(2)=0 şi să acceptăm HA:c(2) diferă de 0.Economic vorbind, coeficienţii pot fi văzuţi ca nişte elasticităţi:

- dacă dobânda la cele două monede ar fi aceeaşi (deci diferenţialul de dobândă nu s-ar face simţit) s-ar înregistra o variaţie a cursului de (reprezentând valoarea coeficientului din faţa variabilei explicative) ;dacă diferenţialul ar creşte cu 1% cursul ar scădea/creşte cu

Bibliografie

Note de curs,modulul econometrie aplicată utilizând EVIEWS, DR Adrian Codirlasu, CFA, DR Nicolaie Alexandru Chidesciuc

”Financial Econometrics with EVIEWS”, 2009, Roman Khozan, ISBN 9778-87-7681-427-4

International Economics - Theory and Policy, Paul R. Krugman

Proiect RMFI, Exemplu, Cepoi Cosmin

http://www.stanford.edu/~clint/bench/dw05a.htm,pentru valorile critice

http://research.stlouisfed.org/fred2/ -pentru construirea seriilor

7.http://dofin.ase.ro/Working%20papers/Nicolae%20Chidesciuc/dizertatie2001N.pdf

Preview document

Conținut arhivă zip

- Testarea Econometrica a Paritatii Neacoperite a Ratelor de Dobanda

- date UIP.xlsx

- Testarea UIP.docx

- UIP.WF1

Alții au mai descărcat și

Partea I: PARITATEA RATELOR DE DOBÂNDĂ 1) A) Principalii participanti ai pietei FOREX sunt: Bancile centrale, bancile comerciale, companiile de...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....