Cuprins

- ARGUMENT

- I. Venituri fiscale din impozitul pe salarii 5

- 1.1. Conţinut economic.Rol 5

- 1.2. Trăsăturile impozitului pe salarii 11

- 1.3. Principiile impunerii salariilor 12

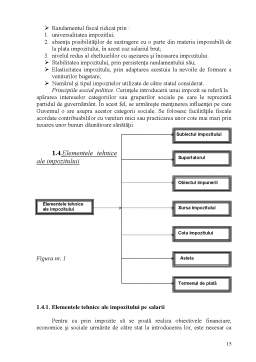

- 1.4. Elementele tehnice ale impozitului pe salarii 13

- 1.5. Dubla impunere şi metodele de evitare a acesteia 18

- 1.5.1. Conţinutul dublei impuneri 18

- 1.5.2. Metodele de evitare a dublei impuneri 19

- II. Contabilitatea impozitului pe salarii 20

- 2.1. Contabilitatea impozitului pe salarii – generalităţi 21

- 2.2. Funcţiunea contului 444 Impozitul pe salarii 21

- III. Studii de caz privind impozitul salariaţilor 22

- 3.1. Scurt istoric al SC Andreconf. SRL 22

- 3.2. Determinarea şi virarea impozitului pe salarii la SC. Andreconf. SRL 24

- BIBLIOGRAFIE 29

- CONCLUZIE 30

Extras din proiect

ARGUMENT

“Cel ce vrea să dea sfaturi în probleme financiare trebuie să cunoască resursele cetăţii, natura şi mărimea lor, pentru a adăuga pe cele ce lipsesc şi a mări pe cele neîndestulătoare; de asemenea, trebuie să cunoască cheltuielile cetăţii, pentru a suprima pe cele inutile şi a micşora pe cele excessive.”

ARISTOTEL

Ce este impozitul? O întrebare la care toţi credem că ştim răspunsul. Mass media, societatea, persoanele publice cât şi cele din anturajul nostru au contribuit la formarea unei imagini greşite asupra perceperii impozitului. Dacă am arunca o privire în trecut observăm că impozitele au fost concepute şi aplicate diferit, în funcţie de dezvoltarea economico-socială şi de cheltuielile publice acceptate în fiecare stat. Primele informaţii despre impozite şi taxe provin, în special, din istoria statelor antice, grec şi roman.

Încă din Grecia antică s-au introdus o serie de impozite pentru a acoperi cheltuielile publice iar unul dintre acestea a fost şi impozitul pe venitul meseriaşilor. Acest impozit a fost considerat un premergător al impozitului pe salarii. Luând în discuţie impozitul pe salarii acesta reprezintă prelevarea obligatorie şi nerambursabilă la bugetul statului, asupra salariului obţinut de o persoană fizică (fie cu carte de muncă, fie prin contract de colaborare) pentru munca desfăşurată.

Impozitul pe veniturile salariale este instituit în sarcina persoanelor fizice române sau străine, care realizează venituri sub formă de salarii şi drepturi salariale (inclusiv în natură) pe teritoriul României. Printr-o reglementare ulterioară, subincidenţa acestui impozit au fost incluse şi salariile primite din străinătate de către persoanele care desfăşoară activitatea în România.

Am ales să tratez tema “Impozitul pe salarii”deoarece mi-a atras atenţia complexitatea şi structura acestui impozit şi consider că este un subiect de actualitate care trebuie avut în vedere. În acest atestat am încercat să subliniez caracteristicile impozitului prin prezentarea definiţiei, a trăsăturilor cât şi a elementelor din care este constituit şi să aduc în discuţii teme precum dubla impunere şi metodele de evitare a acesteia. Cunoştinţele acumulate pe parcursul anului se vor evidenţia în studiul de caz realizat în capitolul III cu privire la impozitul pe salarii.

Capitolul I Venituri fiscale din impozitul pe salarii

1.1 Conţinut economic.Rol

Impozitele reprezintă o formă de prelevare a unei părţi din veniturile şi/sau averea persoanelor fizice şi juridice la dispoziţia statului în vederea acoperirii cheltuielilor publice. Această prelevare se face în mod obligatoriu, cu titlul definitiv (nerambursabil) şi fără contraprestaţie directă din partea statutului.

Caracterul obligatoriu al impozitelor trebuie înteles în sensul că plata acestora către stat este o sarcină impusa tuturor persoanelor fizice şi/sau juridice care realizează venit dintr-o anumită sursă sau posedă un anumit gen de avere pentru care conform legii datorează impozit. Dreptul de a introduce impozite îl are statul şi el se exercită, de cele mai multe ori, prin intermediul puterii legislative ( Parlamentul ), iar uneori şi, în anumite condiţii, prin organele de stat locale. Parlamentul se pronunţă în legătură cu introducerea impozitelor de stat de importanţă naţională (generală), iar organele de stat locale pot introduce unele impozite în favoarea unităţilor administrativ-tertoriale. În România, conform Constituţiei, consiliile locale sau judeţene stabilesc impozitele şi taxele locale, în limitele şi în condiţiile legii.

Preview document

Conținut arhivă zip

- Trasaturile Impozitului pe Salarii.doc

Alții au mai descărcat și

INTRODUCERE Impozitele sunt cunoscute din antichitate şi se presupune că au apărut în evoluţia societăţii omeneşti în cadrul primelor formaţiuni...

I. Introducere Plata impozitelor si taxelor datorate statului este o obligatie a tuturor cetatenilor unei tari. Intrucat cel mai raspandit impozit...

1. NOTIUNI GENERALE ALE IMPOZITELOR Impozitele si taxele sunt principalele instrumente de interventie a statului in economie, prin intermediul...

1.Introducere: Impozitele sunt clasificate, din punct de vedere juridic, in directe si indirecte. Primul grup, fapt vazut ca si un avantaj,...

Impozitul pe salarii Notiuni teoretice privind impozitul Impozitele reprezinta o forma de prelevare a unei parti din veniturile si/ sau averea...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Capitolul 1 SISTEMUL FISCAL ÎN ROMĂNIA 1.1. Rolul si functiile impozitelor si taxelor Prin intermediul impozitelor şi taxelor statul îşi asigură...

Introducere “Ceea ce deosebeşte o ţară aflată în progres de una aflată în declin este, în bună măsură, preferinţa arătată construirii viitorului....

I ISTORIC PRIVIND IMPOZITUL PE VENITUL PERSOANELOR FIZICE ÎN ROMÂNIA Venitul este plusul efectiv pe care îl obţine un agent economic din...

Introducere Orice activitate socială se desfăşoară în baza unor reguli. Necesitatea acestora se impune în relaţiile interumane, datorită faptului...

ARGUMENT Impozitele reprezintă o formă de prelevare a unei părţi din veniturile şi/sau averea persoanelor fizice şi juridice la dispoziţia...

1. CONŢINUTUL, CARACTERIZAREA ŞI CLASIFICAREA IMPOZITELOR ŞI TAXELOR 1.1.Considerente genereale privind impozitele si taxele Impozitul este o...

INTRODUCERE Pentru buna organizare a oricărei activităţi, la nivel macro şi microeconomic, sunt utile o succesiune de fonduri materiale, umane,...

INTRODUCERE Notiunea de ,,resurse financiare publice"1 cuprinde ,,totalitatea mijloacelor banesti sau sumele de bani care se administreaza de...