Cuprins

- CAPITOLUL 1. PREZENTAREA SOCIETĂŢII SC PROFILMET SA

- 1.1. PREZENTARE GENERALĂ.3

- 1.2. STRUCTURA ORGANIZATORICĂ ŞI FUNCŢIONALĂ.3

- 1.3. DOTAREA SISTEMULUI INFORMATIC.5

- CAPITOLUL 2. STOCURILE ŞI PRODUCŢIA ÎN CURS DE EXECUŢIE

- 2.1. CONŢINUTUL ŞI STRUCTURA STOCURILOR ŞI A PRODUCŢIEI ÎN CURS DE EXECUŢIE.6

- 2.1.1.CONŢINUTUL ŞI STRUCTURA STOCURILOR PROPRIU-ZISE.6

- 2.1.2.CONŢINUTUL ŞI STRUCTURA PRODUCŢIEI ÎN CURS DE EXECUŢIE.7

- 2.2. OBIECTIVELE ŞI FACTORII CONTABILITĂŢII STOCURILOR ŞI A PRODUCŢIEI ÎN CURS DE EXECUŢIE.8

- 2.2.1. OBIECTIVELE CONTABILITĂŢII STOCURILOR.8

- 2.2.2. FACTORII CONTABILITĂŢII STOCURILOR.9

- 2.3. ORGANIZAREA CONTABILITĂŢII STOCURILOR ŞI A PRODUCŢIEI ÎN CURS DE EXECUŢIE.10

- 2.3.1. CLASIFICAREA ŞI CODIFICAREA STOCURILOR.10

- 2.3.2. REGULI DE EVALUARE A STOCURILOR .11

- 2.3.3. METODE DE EVALUARE A STOCURILOR.11

- 2.3.4. ORGANIZAREA DOCUMENTAŢIEI PRIMARE ŞI A EVIDENŢEI OPERATIVE.14

- 2.3.5. ORGANIZAREA CONTABILITĂŢII ANALITICE A STOCURILOR ŞI A PRODUCŢIEI ÎN CURS DE EXECUŢIE.16

- 2.3.6. ORGANIZAREA CONTABILITĂŢII SINTETICE A STOCURILOR ŞI PRODUCŢIEI ÎN CURS DE EXECUŢIE.17

- 2.4. PREVEDERI LEGISLATIVE PRIVIND CONTABILITATEA STOCURILOR.19

- 2.4.1. NORME GENERALE PRIVIND DOCUMENTELE JUSTIFICATIVE ŞI FINANCIAR-CONTABILE.19.

- 2.4.2. PREVEDERI ALE NOMENCLATORULUI PRIVIND MODELELE REGISTRELOR ŞI FORMULARELOR TIPIZATE, COMUNE PE ECONOMIE, PENTRU ACTIVITATEA FINANCIARĂ ŞI CONTABILĂ.21

- CAPITOLUL 3. INFORMATIZAREA CONTABILITĂŢII STOCURILOR

- 3.1. CRITERII MINIMALE PRIVIND PROGRAMELE INFORMATICE UTILIZATE ÎN DOMENIUL FINANCIAR-CONTABIL.26

- 3.2.OBIECTIVELE GENERALE ALE INFORMATIZĂRII CONTABILITĂŢII STOCURILOR.28

- 3.3. RAPOARTELE CONTABILE FURNIZATE DE CALCULATOR.30

- 3.4.DOCUMENTE PRIMARE ALE CONTABILITĂŢII ANALITICE A STOCURILOR ŞI CIRCUITUL LOR.39.

- 3.5. MACHETELE DE PRELUARE A DATELOR PE CALCULATOR.44

- 3.6. ORGANIZAREA GENERALĂ A BAZEI DE DATE STRUCTURA FIECĂRUI FIŞIER.47

- 3.6.1.STRUCTURA FIŞIERELOR PERMANENTE.47

- 3.6.2.STRUCTURA FIŞIERELOR VARIABILE.49

- 3.7. PROGRAMELE APLICAŢIEI INFORMATICE, MENIUL FIECĂRUI PROGRAM ŞI DESCRIEREA LOR.52

- 3.6. ARHIVAREA ELECTRONICĂ A RAPOARTELOR CONTABILE.54

- ANEXA 1.55

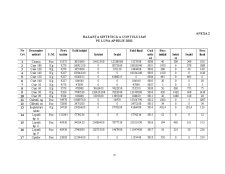

- ANEXA 2 .56

- BIBLIOGRAFIE.59

Extras din proiect

CAPITOLUL 1. PREZENTAREA SOCIETĂŢII

SC PROFILMET SA

1.1. PREZENTARE GENERALĂ

SC Profilmet SA a fost înfiinţată în anul 1990, fiind o societate cu capital integral privat.

Sediul societăţii este în oraşul Negreşti-Oaş, judeţul Satu Mare. Obiectul principal de activitate al societăţii este de prelucrări mecanice la rece şi la cald.

Din anul 1990 şi până în prezent, personalul a crescut continuu, ajungând astăzi la aproximativ 850 de angajaţi.

Principalul obiect de activitate al societăţii este producerea prin trefilare a unei game mari de sârmă şi cuie din oţel, produse care se desfac în proporţie de 80% la export. Alte activităţi ale societăţii sunt:

- producerea de piese prin turnare din fontă şi oţel;

- producerea de obiecte gospodăreşti: lopeţi, bazine metalice, roabe, găleţi;

- desfacerea prin magazinul propriu a materialelor de construcţii şi a obiectelor de uz gospodăresc

Produsele societăţii Profilmet SA sunt exportate în ţări ca Italia, Franţa, Ungaria, Austria, etc.

1.2. STRUCTURA ORGANIZATORICĂ ŞI FUNCŢIONALĂ

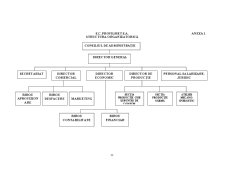

Conducerea societăţii este asigurată de către Consiliul de Administraţie, ales de Adunarea Generală a Acţionarilor pe o perioadă de 4 ani. Consiliul de Administraţie desemnează conducerea operativă a societăţii în persoana directorului general. Activitatea comercială a societăţii este condusă de directorul comercial, persoană aflată în subordinea directă a directorului general. Structura organizatorică a societăţii este prezentată în anexa nr. 1.

În subordinea directorului comercial sunt organizate birouri pe activităţi specifice, şi anume:

-biroul aprovizionare, are ca principală sarcină asigurarea cu materii prime şi materiale a societăţii în vederea desfăşurării optime a activităţii. Şeful acestui birou este în directă legătură cu directorul de producţie, împreună cu care, lunar, stabileşte necesarul de materiale şi materii prime pentru desfăşurarea în condiţii optime a producţiei. Pe baza necesarului de materiale stabilit împreună cu compartimentul marketing, se caută furnizorii de materii prime şi materiale şi în funcţie de ofertele acestora se încheie contractele de aprovizionare, precum şi graficele de livrare a mărfurilor.

După cum se poate observa, în cadrul biroului aprovizionare sunt constituite compartimente specializate, cum sunt:

-depozit materii prime. Se primesc materiile prime contractate pe baza următoarelor documente: aviz de însoţire a mărfii şi factură. Marfa este recepţionată de o comisie din cadrul compartimentului şi se întocmeşte nota de recepţie a mărfii. Pe baza notei de recepţie, bunurile intrate în magazie sunt introduse în sistemul informatic şi sunt întocmite fişele de magazie în care sunt reflectate, atât cantitativ, cât şi valoric bunurile intrate. Ieşirea materialelor din magazie se face pe baza bonurilor de consum întocmite automat de către sectorul de producţie care, după ce sunt semnate de factorii responsabili sunt prezentate la depozitul de materii prime şi pe baza lor sunt eliberate materialele înscrise şi totodată se operează în fişele de magazie ieşirile respective.

Fişele de magazie se întocmesc pe fiecare material în parte, soldul de pe fişă reprezină stocul de materiale aflate în magazie. Gestionarul răspunde de realitatea înregistrărilor în fişele de magazie şi de existentul din magazie.

Echipa de merceologi, împreună cu compartimentul transport asigură aprovizionarea ritmică de la furnizori a materialelor şi le predă la magazia de materiale.

-biroul desfacere împreună cu compartimentul marketing, are principala sarcină de a prospecta piaţa internă şi externă, de a observa evoluţia în timp a produselor fabricate de societăţi. În funcţie de evoluţia (scăderea sau creşterea necesarului de produse) informează factorii de răspundere în vederea reglării producţiei în funcţie de necesarul pieţii.

Directorul comercial încheie contracte de livrare la intern şi la export şi totodată grafice de livrare a produsului

Produsele finite sunt predate de către compartimentul de producţie către depozitul de produse finite pe baza bonului de predare întocmit automat de sistemul informatic.

Pe baza notelor de predare gestionarul de produse finite înregistrează marfa în fişa de magazie. Aceste stocuri înregistrate în fişele de magazie sunt transferate prin sistemul informatic. În baza stocului de mărfuri şi în funcţie de graficul de livrare mărfii compartimentul facturare întocmeşte factura internă sau externă pe care o prezintă compartimentului desfacere. Pe baza facturii, marfa este încărcată şi livrată. Tot pe baza facturii este descărcată marfa din fişele de magazie, soldul din fişa reprezintă stocul de marfă existent în depozit. Menţionez că fişele de magazie se întocmesc pe fiecare produs în parte.

În cadrul sectorului de producţie sunt organizate două gestiuni de stocuri:

-gestionarea stocurilor de produse în curs de fabricaţie şi

-gestionarea stocurilor de scule şi dispozitive.

Producţia în curs de fabricaţie reprezintă produsele aflate în diferite faze de fabricaţie şi care nu au fost livrate ca şi produse finite. Evaluarea corectă a producţiei în curs de fabricaţie are o mare importanţă în stabilirea corectă a rezultatelor financiare ale unităţii. Aceasta se stabileşte ca diferenţă între cantitatea de materiale şi alte servicii intrate în fluxul de fabricaţie şi volumul produselor finite expediate la depozitul de produse finite. Valoarea producţiei în curs de fabricaţie este obţinută de pe calculator pe baza comenzii de fabricaţie de pe fiecare produs în parte. Pentru fiecare comandă de fabricaţie este ţinută pe calculator o fişă a comenzii în care sunt înscrise toate materialelel, energie şi forţa de muncă consumate ca intrări şi ca ieşiri, predarea pe baza bonului de predare la magazie a produsului finit. Diferenţa dintre materialele şi forţa de muncă şi produsul finit livrat reprezintă producţia în curs de fabricaţie.

1.3. DOTAREA SISTEMULUI INFORMATIC

Societatea dispune de o reţea de calcul Pentium la nivelul fiecărui compartiment şi un server central. În cadrul compartimentului comercial, fiecare gestiune este dotată cu calculatoare cu ajutorul cărora sunt realizate fişele de magazie, sunt efectuate înregistrările acestora, precum şi facturile pentru bunurile livrate.

La nivel de producţie în curs de fabricaţie, pe bază de comenzi, intrările de materiale, energie, forţă de muncă, precum şi bunurile ieşite sunt realizate pe calculator.

Preview document

Conținut arhivă zip

- Anexe

- Anexa1.doc

- Anexa2.doc

- Bibliografie.doc

- Cuprins.doc

- Lucrare de diploma.doc

Alții au mai descărcat și

1. BAZE DE DATE. GENERALITÃTI. O bazã de date este un sistem de colectii de date referitoare la un domeniu particular, care poate fi utilizat si...

Acest proiect isi propune să prezinte modul în care se poate realizeza o aplicatie web functionala de tip FORUM DE DISCUTII . Un forum de discutii...

Domeniul bazelor este un domeniu strict al informaticii, operând cu mărimi şi noţiuni specifice. Foarte multe probleme informatice se reduc, la...

1. Introducere Limbajul Java are ca obiectiv reducerea complexităţii pentru programator, astfel încât acesta să poată dezvolta aplicaţii software...

a. Să se realizeze un raport rapid (Quick Report) care să conţina lista studenţilor din baza de date. Se au în vedere primele 2 şi ultimele 3...

Te-ar putea interesa și

INTRODUCERE Originile contabilităţii se pierd undeva la hotarul dintre istoria “cunoscută” şi partea încă neclară a istoriei societăţii omeneşti....

I.BAZELE SISTEMULUI INFORMAŢIONAL CONTABIL LA S.C. PECO S.A. ARGEŞ. 1.Coordonatele noului sistem contabil adaptat la condiţiile economiei de...

I. REGLEMENTĂRI JURIDICE ROMÂNEŞTI REFERITOARE LA STRUCTURILE DE VENITURI ŞI CHELTUIELI Potrivit Regulamentului de aplicare a Legii Contabilităţii...

PREZENTAREA INSTITUŢIEI Primaria Pirtestii de Jos este situata in comuna Pirtestii de Jos aflata in judetul Suceava. Primaria are in subordine...

S.C. MECHEL REPARATII SRL este o societate comercială cu raspundere limitata, avand unic acţionar pe SC Mechel Târgovişte SA. Societatea presteaza...

CAPITOLUL 1: FIRMA/INSTITUŢIA STUDIATĂ ŞI APLICAŢIILE INFORMATICE ECONOMICE UTILIZATE 1.1 Prezentarea firmei SC.CIRIC.SRL figurează ca şi...

PREZENTAREA INSTITUŢIEI Şcoala cu cl. I-VIII nr. 10 Suceava este situat în zona centrală a cartierului Cuza Vodă, pe str. Baladei nr. 4A şi a fost...

În urma sesizarilor facute de economistul care se ocupa de evidenta materiilor prime si materialelor si a sefului sectiei Uscatorie, precum si a...