Extras din proiect

Situaţiile de decizie în care şansele (sau probabilităţile) de apariţie a fiecărei stări a naturii sunt cunoscute sau pot fi estimate sunt numite decizii în condiţii de risc. în astfel de situaţii, decidentul poate evalua, măsura nivelul sau gradul de risc pe care şi-1 asumă în termenii distribuţiei de probabilitate. Această informaţie poate fi dedusă din istoria fenomenului sau pur şi simplu dintr-un raţionament obiectiv al decidcntului; sursa desigur că nu este importantă, ci informaţia însăşi care ne face capabili să intuim sau să mânuim mai bine starea naturii care va apare. In această situaţie sunt trei criterii pentru elaborarea deciziei în condiţii de risc, pe care le vom prezenta în continuare în ordinea: valoarea de expectanţă, adesea numit şi criteriul lui Bayes; criteriul raţionalităţii şi criteriul probabilităţii maxime.

Criteriul valorii de expectanţă.

Acest criteriu cere decidentului să calculeze valoarea de expectanţă pentru fiecare alternativă candidată de decizie, respectiv suma plăţilor ponderate cu valorile probabilităţilor repartizate stărilor naturii posibile de a apărea pentru fiecare alternativă.

=

unde:

= probabilitatea de apariţie a stării naturii "j"

In continuare să luăm un exemplu: "Măria SRL" cumpără căpşuni pentru vânzări într-o piaţă în care acestea, vânzările, reprezintă o variabilă întâmplătoare.

"Măria SRL" cumpără fiecare unitate (1 kg; 10 kg etc.) cu 3 u.m. (unităţi, zeci, sute, mii ş.a.m.d. de lei) şi o vinde cu 8 u.m. (unităţi monetare). Diferenţa aceasta mare reflectă nivelul mare de perisabilitate al produsului şi ca atare şi riscul mare privind stocarea; de asemenea precizăm că "Măria SRL" se aprovizionează (cumpără) "de azi pe mâine" şi că produsul nu va mai avea nici o valoare după ziua de vânzare (poimâine valoarea stocului rămas nevândut este 0).

"Măria SRL" se află în faţa deciziei cu ce cantitate să se aprovizioneze sau să

comande azi pentru mâine?

O cercetare a vânzărilor în trecut pe o perioadă de 90 zile ne evidenţiază datele din

tabelul nr.1.

Tabel nr. 1. Număr de unităţi vândute pe zile în timp de 90 zile (cazuri întâmplate)

Cazuri de vânzări apărute Numărul de zile în care cazurile au apărut Probabilitatea de apariţie a fiecărui caz

10 (unităţi vândute) 18 0,2

11 (unităţi vândute) 36 0,4

12 (unităţi vândute) 27 0,3

13 (unităţi vândute) 9 0,1

TOTAL 90 1,0

De asemenea, mai precizăm că probabilităţile sunt obţinute printr-o distribuţie normală. La fel, precizăm că această distribuţie este discretă şi întâmplătoare. Aşa cum rezultă din tabel, sunt patru valori pentru volumul vânzărilor, iar în legătură cu aceste vânzări nu este vizibil un model clar în legătură cu succesiunea în care apar aceste vânzări.

In acelaşi timp, trebuie să arătăm că este normal să presupunem că nu există nici un motiv să credem sau să considerăm că volumul vânzărilor, practic modelul vânzărilor, se va comporta diferii în viitor, deci problema SRL-ului nostru este de a determina "cantitatea de căpşuni care se va comanda astăzi pentru a fi vândută mâine". Astfel, dacă mâine numărul de cazuri (unităţi) solicitate va fi mai mare decât numărul aprovizionat în stoc, profiturile SRL-ului vor suporta o neîmplinire în stoc. Totodată sunt şi costuri rezultate din situaţia inversă, respectiv dintr-o stocare mai mare decât cererea. Să presupunem că într-o zi SRL-ul nostru s-a aprovizionat cu mai mult decât se cere; în acest sens să considerăm că; s-a aprovizionat cu 13 unităţi şi se vând numai 10. Deci, firma va realiza un profit de 50 u.m. (10*5), dar acesta va fi diminuat cu costul celor trei unităţi nevândute, 3*3 = 9 u.m. şi astfel profitul va fi de numai 41 u.m. De aici, din această situaţie deducem că sunt două feluri de costuri: unul care priveşte pierderea unui profit potenţial, pierderea oportunităţii, aceasta fiind un cost potenţial, şi cel de al doilea unul efectiv, real, care constă din cheltuielile pentru unităţile aprovizionate şi nevândute.

Pentru a rezolva probleme decizionale în condiţii de risc, trebuie să calculăm prima dată matricea profiturilor condiţionale.

Calculul matricii profiturilor condiţionale.O modalitate de prezentare a problemei SRL-ului nostru este de a construi un fel de matrice în care rezultatele sunt prezentate sub formă bănească (unităţi monetare) a tuturor combinaţiilor posibile de achiziţionare (aprovizionare) şi vânzare (desfacere). Desigur, luăm în considerare numai valorile privind achiziţiile şi vânzările care au sens pentru noi, şi anume cazurile de 10, 11, 12, 13 unităţi. Acestea fiind modelele vânzărilor care au fost observate în cele 90 zile, nu avem nici un motiv în plus, cunoscut, să considerăm cazurile determinate prin observare mai mari de 13 unităţi sau mai mici de 10 unităţi deoarece acestea nu au apărut. Pornind de la aceste consideraţii raţionale logice şi reale, putem acum să întocmim, constituim matricea profiturilor (respectiv variabilele rezultat sau de decizie) redată în tabelul de mai jos.

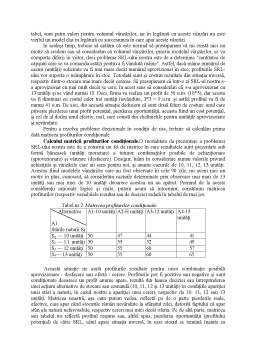

Tabel nr.2. Matricea profiturilor condiţionale

Alternative

A1 A1-10 unităţi A2-H unităţi A3-12 unităţi A4-13 unităţi

Stările naturii Sj

— 10 unităţi

50 47 44 41

S2 — 11 unităţi 50 55 52 49

S3 — 12 unităţi 50 55 60 57

S4— 13 unităţi 50 55 60 65

Această situaţie ne arată profiturile rezultate pentru orice combinaţie posibilă aprovizionare - desfacere sau ofertă - cerere. Profiturile pot fi pozitive sau negative şi sunt condiţionate deoarece un profit anume apare, rezultă din luarea deciziei sau întreprinderea unei acţiuni alternative de stocare sau comandă (10, 11, 12 şi 13 unităţi) în condiţiile apariţiei unei stări a naturii, în cazul nostru a apariţiei unei cereri, respectiv de 10. 11, 12 sau 13 unităţi. Matricea noastră, aşa cum putem vedea, reflectă pe de o parte pierderile reale, efective, care apar când stocurile rămân nevândute Ia sfârşitul zilei, datorită faptului că apar stări ale naturii nefavorabile, respectiv cereri mai mici decât oferta. Pe de altă parte, matricea sau tabelul nu reflectă profitul respins sau, altfel spus, pierderea oportunităţii (profitului potenţial) de către SRL, când apare situaţia inversă, în care stocul se temiină înainte ca cererea să fie satisfăcută, deci alternativa candidată adesea este mai mică decât starea naturii care a apărut.

Preview document

Conținut arhivă zip

- Abodarea Deciziilor in Situatii de Risc.doc

Alții au mai descărcat și

Managerii eficace trebuie sa ia decizii pentru a solutiona problemele care apar în cadrul organizatiilor. Este necesar sa se ia o decizie atunci...

Agenţii economici acţionează într-un mediu economic caracterizat printr-o continuă schimbare, informaţiile de care dispun asupra mediului fiind...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...