Extras din proiect

CAPITOLUL I

Consideraţii teoretice şi metodologice privind

cifra de afaceri

1.1.Conţinutul şi metodele de calcul ale cifrei de afaceri

Orice întreprindere, indiferent de profil şi dimensiune şi de spaţiul socio-economic în care activează, trebuie să-şi probeze permanent viabilitatea, capacitatea de concurenţă şi adaptare, performanţa economico-financiară, aceasta cu atât mai mult cu cât mecanismele clasice ale economiei de piaţă se formează şi urmează să funcţioneze cu toate rigorile ce le presupun.

Sintetic, astfel de probleme îşi găsesc reflectarea în eficienţa activităţilor care au la bază anumite determinări cantitativ-calitative ale factorilor de producţie – natura, munca şi capitalul, randamente maxime ale utilizării lor.

Activitatea de producţie şi comercializare reprezintă obiective importante ale societăţii comerciale, indiferent de forma de proprietate, deoarece prin aceasta se realizează bunuri necesare satisfacerii unor nevoi sociale. Orice activitate tehnico-productivă trebuie să răspundă unei nevoi sociale.

Prin darea în consum a factorilor de producţie se obţin produse, se efectuează lucrări sau se realizează servicii, produsele urmând să fie comercializate, iar lucrările şi serviciile recepţionate. Rezultă că agenţii economici, indiferent de ramura de producţie în care este inclusă activitatea lor şi indiferent de forma de proprietate, urmăresc valorificarea bunurilor şi serviciilor, acestea urmând să fie realizate în strictă concordanţă cu cerinţele consumatorilor.

Prin comensurarea activităţii de producţie şi comercializare, în practică se poate folosi un sistem de indicatori valorici, fiecare, prin conţinut şi mod de determinare, având o anumită putere informaţională. Sistemul de indicatori trebuie să fie cuprinzător, dar rezonabil, pentru a permite realizarea scopului informaţiei, respectiv evaluare şi decizie.

Un sistem al indicatorilor operaţionali în diagnoză poate fi reprezentat de următoarea grupare :

indicatori ai potenţialului tehnico-economic ;

indicatori ai potenţialului financiar ;

indicatori ai rezultatelor economico-financiare ;

indicatori ai eficienţei utilizării potenţialului tehnico-economic şi financiar ;

Printre indicatorii care caracterizează rezultatele economico-financiare ale firmei se numără cifra de afaceri, valoarea adăugată, profitul net etc.

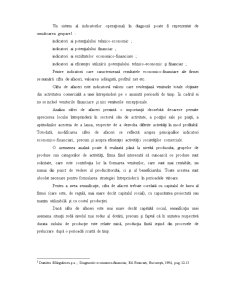

Cifra de afaceri este indicatorul valoric care evidenţiază veniturile totale obţinute din activitatea comercială a unei întreprinderi pe o anumită perioadă de timp. In cadrul ei nu se includ veniturile financiare şi nici veniturile excepţionale.

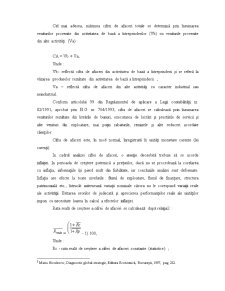

Analiza cifrei de afaceri prezintă o importanţă deosebită deoarece permite aprecierea locului întreprinderii în sectorul său de activitate, a poziţiei sale pe piaţă, a aptitudinilor acesteia de a lansa, respectiv de a dezvolta diferite activităţi în mod profitabil. Totodată, modificarea cifrei de afaceri se reflectă asupra principalilor indicatori economico-financiari, precum şi asupra eficienţei activităţii societăţilor comerciale.

O asemenea analiză poate fi realizată până la nivelul produsului, grupelor de produse sau categoriilor de activităţi, firma fiind interesată să cunoască ce produse sunt solicitate, care este contribuţia lor la formarea veniturilor, care sunt mai rentabile, nu numai din punct de vedere al producătorului, ci şi al beneficiarului. Toate acestea sunt absolut necesare pentru formularea strategiei întreprinderii în perioadele viitoare.

Pentru a avea semnificaţie, cifra de afaceri trebuie corelată cu capitalul de lucru al firmei (care este, de regulă, mai mare decât capitalul social), cu capacitatea proiectată sau maxim utilizabilă şi cu costul producţiei.

Dacă cifra de afaceri este mai mare decât capitalul social, semnificaţia unei asemena situaţii redă nivelul mai redus al dotării, precum şi faptul că în unitatea respectivă durata ciclului de producţie este relativ mică, producţia finită ieşind din procesele de prelucrare după o perioadă scurtă de timp.

Preview document

Conținut arhivă zip

- Analiza Cifrei de Afacere la Societatea SC Baile Govora SA.doc

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...