Cuprins

- CAPITOLUL 1

- ANALIZA DIAGNOSTIC A DOMENIULUI FINANCIAR

- CAPITOLUL 2

- ANALIZA DIAGNOSTIC A DOMENIULUI COMERCIAL

- CAPITOLUL 3

- ANALIZA DIAGNOSTIC A DOMENIULUI TEHNIC SI TEHNOLOGIC

- CAPITOLUL 4

- ANALIZA DIAGNOSTIC A DOMENIULUI RESURSELOR UMANE

- CAPITOLUL 5

- ANALIZA DIAGNOSTIC A DOMENIULUI MANAGEMENTULUI

- ANEXE : BILANT

- CONTUL DE PROFIT SI PIERDERE

- CAPITOLUL 1

Extras din proiect

ANALIZA DIAGNOSTIC A DOMENIULUI FINANCIAR

1.1 Analiza dinamicii şi structurii patrimoniului firmei

Patrimoniul net al unei întreprinderi reprezintă averea acesteia la un moment dat.

Patrimoniul net = Activ total - Datorii

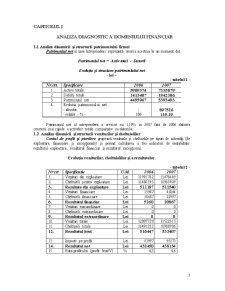

Evoluţia şi structura patrimoniului net

- lei –

- tabelul 1 -

Nr.crt. Specificare 2006 2007

1. Active totale 5909374 7335879

2. Datorii totale 1413407 1942386

3. Patrimoniul net 4495967 5393493

4. Evolutia patrimoniului net

- absolut - 897526

- relativ - % - 100 119.19

Patrimoniul net al intreprinderii a crescut cu 1,19% in 2007 fata de 2006 datorita cresterii mai rapide a activelor totale comparativ cu datoriile.

1.2 Analiza dinamicii şi structurii veniturilor şi cheltuielilor

Contul de profit şi pierdere grupează veniturile şi cheltuielile pe tipuri de activităţi (de exploatare, financiare şi excepţionale) şi permit calcularea a trei indicatori de rentabiltate: rezultatul exploatării, rezultatul financiar şi rezultatul excepţional.

Evoluţia veniturilor, cheltuielilor şi a rezultatelor.

- tabelul 2 -

Nr crt Specificatie U.M. 2006 2007

1. Venituri din exploatare Lei 11991782 11478449

2. Cheltuieli pentru exploatare Lei 11480595 10965909

3. Rezultate din exploatare Lei 511187 512540

4. Venituri financiare Lei 15947 43864

5. Cheltuieli financiare Lei 10687 22997

6. Rezultatul financiar Lei 5260 20867

7. Venituri extraordinare Lei 0 0

8 Cheltuieli extraordinare Lei 0 0

9. Rezultatul extraordinare Lei 0 0

10. Venituri totale Lei 12007729 11522313

11. Cheltuieli totale Lei 11491282 10988906

12. Rezultatul brut

Lei 516447 533407

13. Impozit pe profit Lei 83997 95273

14. Rezultatul net Lei 432450 438134

15. Rata profitului (profit brut/V) % 4,3 4,6

Desi in anul 2007 veniturile din exploatare sunt mai mici ca cele din anul 2006, rezultatul din exploatare din 2007 este mai mare fata de cel din 2006 cu 0,26%, veniturile financiare au crescut semnificativ din 2006 pana in 2007, insa si cheltuielile au crescut la fel, ceea ce arata ca firma a imprumutat credite de la banci, rezultatul financiar e aproape triplu fata de anul anterior. Firma nu a inregistrat venituri si cheltuieli extraordinare in ambii ani, rezultatul brut a crescut in 2007 fata de 2006 cu 3,28%, insa rezultatul net a crescut cu mai putin decat rezultatul brut cu 1,31%.

Structura veniturilor, a cheltuielilor şi a rezultatelor - % -

- tabelul 3 -

Nr.crt Indicatori 2006 2007

1. Venituri din exploatare 99,86 99,61

2. Venituri financiare 0,13 0,38

3. Venituri extraordinare 0 0

4. Venituri totale 100 100

5. Cheltuieli pentru exploatare 99,90 99,79

6. Cheltuieli financiare 0,09 0,20

7. Cheltuieli extraordinare 0 0

8. Cheltuieli totale 100 100

9. Rezultate din exploatare 98,98 96,08

10. Rezultatul financiar 1,01 3,91

11. Rezultatul extraordinar 0 0

12. Rezultatul brut 100 100

Se observă că mai mult de 99 % din venituri sunt venituri din exploatare, ceea ce înseamnă că principală preocupare a firmei e producţia şi nu realizarea de operaţiuni financiare, aducătoare şi ele de venituri. Se impune ca în anii următori să crească ponderea veniturilor financiare în totalul veniturilor prin participarea societăţii pe cât posibil pe pieţele financiare, precum şi prin apropierea de către firmă a participatiilor la altă firmă.

In cadrul întreprinderii s-au înregistrat cheltuieli financiare ceea ce înseamnă că societatea a avut cheltuieli privind dobânzile la creditele contractate (societatea a împrumutat bani); acesta fiind un aspect negativ având în vedere actuala situaţie economică din ţară, majoritatea unităţilor apelează la finanţarea prin credite, prezentând valori destul de ridicate în ceea ce privesc cheltuielile financiare prin plată dobânzilor aferente împrumuturilor.

1.3 Analiza vitezei de circulaţie a activelor circulante

Activele circulante reprezinta acea parte a patrimonilui societatii care are cel mai mare grad de mobilitate. Utilizarea eficienta a activelor circulante consta in eliberarea fondurilor imobilizate de acestea si replasarea acestor sume, in scopul obtinerii de noi castiguri.

-tabelul 4-

Denumirea 2006 2007 Evolutia elementelor (zile)

2006 2007

STOCURI 1319509 1112193 44,52 37,52

CREANTE 1239103 1340038 41,81 45,21

TOTAL ACTIVE CIRCULANTE 2558612 2452231 88,33 82,74

CIFRA DE AFACERI 10669011 11033771 - -

Analiza vitezei de rotatie a activelor circulante este urmatoarea : stocurile au avut o evolutie mai redusa in totalul cifrei de afaceri in 2007 fata de 2006, de la 44,52 zile la 37,52 zile, ceea ce arata ca in 2007 stocurile au fost utilizate mai putin. Creantele in schimb au avut o crestere a vitezei de rotatie in cifra de afaceri cu aproximativ 3 zile. Per total a vitezei de rotatie a activelor circulante se poate observa o scadere de 5 zile, care au influentat negativ cifra de afaceri.

1. Viteza de rotatie a stocurilor.

Stocuri 1319509

VrS2006 = ————————— x 360 = —————————— x 360 = 44.52 zile

Cifra de afaceri 10669011

Stocuri 1112193

VrS2007 = —————————— x 360 = —————————— x 360 = 37.52 zile

Cifra de afaceri 10669011

2. Viteza de rotatie a creantelor.

Creante 1239103

VrC2006 = ————————— x 360 = —————————— x 360 = 41.81 zile

Cifra de afaceri 10669011

Creante 1340038

VrC2007 = —————————— x 360 = —————————— x 360 = 45.21 zile

Cifra de afaceri 10669011

3. Viteza de rotatie a activelor circulante.

Total active circulante 2558612

VrAt2006 = ————————— x 360 = —————————— x 360 = 88.33 zile

Cifra de afaceri 10669011

Total active circulante 2452231

VrAt2007 = —————————— x 360 = —————————— x 360 = 82.74 zile

Cifra de afaceri 10669011

Evoluţia şi structura activelor totale – lei-

Preview document

Conținut arhivă zip

- Analiza Diagnostic a SC Prodpan SA.doc

Alții au mai descărcat și

1. Sinteza Planului de Afaceri 1.1. Istoricul firmei si activitatea curenta Societatea SolarisComIn SRL si-a inceput activitatea in anul 2009 cu...

Capitolul I BAZELE TEORETICE ALE ANALIZEI DIAGNOSTIC 1.1 CONCEPTUL DE DIAGNOSTICARE Termenul diagnostic, este preluat din medicină, definind...

1. TEORII ALE ANALIZEI STRATEGICE În procesul de elaborare a unei anumite strategii economice şi de punere în aplicare a acesteia trebuie analizat...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

CAPITOLUL I DIAGNOSTICUL ECONOMICO-FINANCIAR AL S.C. PRODPAN S.A. CALARASI 1.1. PREZENTAREA GENERALA A S.C. PRODPAN S.A. CALARASI Societatea...

Introducere Proiectul nostru consta într-o campanie de Promovare a Serviciilor de Investitii Financiare românesti în Republica Moldova. Si anume,...