Cuprins

- 1. Analiza diagnostic a domeniului financiar

- 1.1. Analiza dinamicii si structurii a patrimoniului firmei

- 1.2. Analiza dinamicii si structurii veniturilor si cheltuielilor

- 1.3. Analiza fondului de rulment

- 1.4. Analiza vitezei de rotatie a activelor circulante

- 1.5. Analiza lichiditatii si solvabilitatii

- 1.6. Analiza rentabilitatii

- 1.7. Puncte forte si puncte slabe pentru domeniul financiar

- 2. Analiza diagnostic a domeniului comercial

- 2.1. Piata

- 2.2. Produsele

- 2.3. Pretul

- 2.4. Furnizorii, beneficiarii si concurentii

- 2.5. Activitatea promotionala

- 2.6. Puncte forte si puncte slabe pentru domeniul comercial

- 3. Analiza diagnostic a domeniului tehnic si tehnologic

- 3.1. Amplasamentul S.C.“ROMANESTI”S.A.

- 3.2. Caile de acces si mijloacele de transport

- 3.3. Resursele energetice si utilitatile

- 3.4. Descrierea procesului de productie

- 3.5. Puncte forte si puncte slabe pentru domeniul tehnic si tehnologic

- 4. Analiza diagnostic a domeniului resurselor umane

- 4.1. Structura si dinamica personalului

- 4.2. Remunerarea si motivarea personalului

- 4.3. Productivitatea muncii

- 4.4. Conditiile de munca

- 4.5. Puncte forte si puncte slabe pentru domeniul resurselor umane

- 5. Analiza diagnostic a domeniului managementului

- 5.1. Puncte forte si puncte slabe ale domeniului managementului

Extras din proiect

Analiza diagnostic a S.C. ROMANESTI S.A.

1. Analiza diagnostic a domeniului financiar

1.1 Analiza dinamicii si structurii patrimoniului firmei

În ceea ce priveşte S.C. ROMANESTI S.A , dinamica situaţiei economico-finanaciară înregistrată în perioada 2004-2007 este evidenţiată prin intermediul următorilor indicatori economici după cum urmează:

Tabel nr.1:

Nr. crt. INDICATORI

2005 2006 2007

1. ACTIVE IMOBILIZATE TOTAL, din care: 3329392 4133816 3926272

1.1. Imobilizări necorporale 760 1699 4893

1.2. Imobilizări corporale 3328632 4132117 3921379

1.3. Imobilizări financiare - - -

2. ACTIVE CIRCULANTE TOTAL, din care: 3332512 4875885 5366964

2.1. Stocuri 2327050 3356101 4014366

2.2. Creanţe 834979 1438201 1296223

2.3. Disponibilităţi 170483 81583 56375

3. TOTAL ACTIVE (1+2) 6661904 9009701 9293236

4. DATORII TOTALE din care: 8259437 8890835 9076439

4.1.Datorii pe termen scurt 1247850 1211902 1319308

4.2.Datorii pe termen lung 7011587 7678933 7757131

5. CAPITAL SOCIAL 5000 5000 5000

6. REZERVE DIN REEVALUARE - 716569 716569

7. REZERVE 160 160 1003

8. CAPITAL PROPRIU -1595232 124086 239206

Patrimoniul, ca indicator economico-financiar, reflecta valoarea economica a firmei. Prin analiza dinamicii si structurii patrimoniului se stabilesc relatiile dintre diferitele elemente patrimoniale si evidentierea modificarilor in situatia mijloacelor economice si surselor financiare generate de activitatea interna si de interactiunea cu mediul extern.

Caracterizarea dinamicii elementelor bilantiere de activ, respective de pasiv, presupune utilizarea marimilor absolute, dar si a marimilor relative.

Astfel, se observa in perioada analizata ca activul intreprinderii creste in anul 2006 cu 35%, iar in anul 2007 acesta inregistreaza o crestere de 3,1%. Aceasta crestere arata evolutia ascendenta a resurselor controlate de intreprindere ca rezultat al unor actiuni trecute si de la care se asteapta sa genereze beneficii economice viitoare pentru intreprindere.

Datoriile cresc si ele in anul 2006 cu 7,6% fata de anul 2005, iar in anul 2007 cu 2% fata de anul 2006, aratand cresterea obligatiilor actuale ale intreprinderii care decurg din evenimente trecute si prin decontarea carora se asteapta sa rezulte o iesire de resurse.

Capitalurile proprii reprezinta interesul rezidual al actionarilor in activele intreprinderii dupa deducerea tuturor datoriilor sale si acestea urmeaza de asemenea o traiectorie ascendenta.

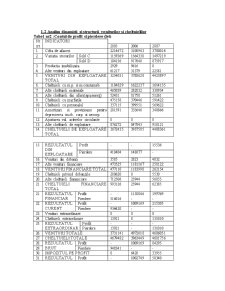

1.2 Analiza dinamicii si structurii veniturilor si cheltuielilor

Tabel nr2 :Contul de profit si pierdere (lei)

Nr. crt. INDICATORI

2005 2006 2007

1. Cifra de afaceri 2214672 3100943 3780014

2. Variatia stocurilor Sold C 1159369 1564330 1497219

Sold D 184156 917640 875917

3. Productia imobilizata 2929 9616 0

4. Alte venituri din exploatare 61217 31379 22581

5. VENITURI DIN EXPLOATARE TOTAL 3254031 3788628 4423897

6. Cheltuieli cu m.p. si m.consumab. 1184829 1622237 1614135

7. Alte cheltuieli materiale 465039 282032 330934

8. Alte cheltuieli din afara(apa,energ) 52431 81750 51261

9. Cheltuieli cu marfurile 475158 370446 591422

10. Cheltuieli cu personalul 337115 399551 569622

11. Amortizari si provizioane pentru deprecierea imob. corp. si necorp. 281591 333646 340866

12. Ajustarea val. activelor circulante 0 0 0

13. Alte cheltuieli de exploatare 876272 847843 910121

14. CHELTUIELI DE EXPLOATARE TOTAL 3672435 3937505 4408361

15. REZULTATUL DIN EXPLOATARE Profit - - 15536

Pierdere 418404 148877 -

16. Venituri din dobanzi 3585 2823 4032

17. Alte venituri financiare 473525 1181167 258122

18. VENITURI FINANCIARE TOTAL 477110 1183990 262154

19. Cheltuieli privind dobanzile 280620 0 5530

20. Alte cheltuieli fiananciare 712506 25944 56855

21. CHELTUIELI FINANCIARE TOTAL 993126 25944 62385

21. REZULTATUL FINANCIAR Profit - 1158046 199769

Pierdere 516016 - -

22. REZULTATUL CURENT Profit - 1009169 215305

Pierdere 934420 - -

23. Venituri extraordinare 0 0 0

24. Cheltuieli extraordinare 13921 0 131010

25. REZULTATUL EXTRAORDINAR Profit - - -

Pierdere 13921 - 131010

26. VENITURI TOTALE 3731141 4972618 4686051

27. CHELTUIELI TOTALE 4679482 3963449 4601756

28. REZULTATUL BRUT Profit - 1009169 84295

29. Pierdere 948341 - -

30. IMPOZITUL PE PROFIT 0 6420 33955

31. REZULTATUL NET Profit - 1002749 50340

Pierdere 948341 - -

Acest cont de profit si pierdere arata rezultatul ca efect al activitatii si tranzactiilor efectuate de firma in discutie si raporteaza performanta aferenta perioadei de timp analizate.

Masurarea rezultatului (profit/pierdere) care calculul veniturilor si a cheltuielilor aferente perioadei respective. Astfel cresterea veniturilor in anul 2006 fata de anul 2005 cu 33.2% arata marirea beneficiilor economice aparute in cursul exercitiulu, Scaderea cheltuielilor in aceeasi perioada cu 15,9 % permite obtinerea unui profit de 1 002 749 in anul 2006. In anul 2007, profitul scade datorita scaderii veniturilor si a cresterii cheltuielilor in aceeasi perioada.

1.3 Analiza fondului de rulment

Fondul de rulment reprezinta partea din capitalul permanenr care depaseste valoarea activului imobilizat si care este destinata si utilizata pentru finantarea activelor circulante. De asemenea acest indicator se poate exprima ca fiind excedentul activelor circulante peste valoarea obligatiilor pe termen scurt.

Necesarul de fond de rulment reprezinta activele circulante care trebuie sa fie finantate din fondul de rulment.

Preview document

Conținut arhivă zip

- Analiza Diagnostic - SC Romanesti SA.doc

Alții au mai descărcat și

INTRODUCTION Diagnostic analysis is a broad investigation of the main economic, technical, sociological, legal and management aspects of a...

Introducere “Restaurantul L’Esperance este un restaurant cu bucatarie internationala, situat chiar langa Arcul de Triumf, unde vei fi cu siguranta...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

Capitolul 1. Aspecte teoretice privind managementul intreprinderii 1.1. Funcţiile şi principiile managementului întreprinderii În prezent, vorbim...

CAPITOLUL I CONSIDERAŢII TEORETICE PRIVIND DIAGNOSTICUL FIRMEI Pentru conducerea oricărei firme este esenţial să cunoască în permanenţă situaţia...

Analiza diagnostic a fost iniţiată în ţările dezvoltate industrial după anii 60 ca o metodă de perfecţionare a managementului unei firme....

INTRODUCTION Diagnostic analysis is a broad investigation of the main economic, technical, sociological, legal and management aspects of a...

Introducere În condițiile unei lupte continue și asidue pentru supremație și recunoaștere internațională, economiile contemporane se află în...

1.Consideratii generale privind contextul economic intern si international. Economia de piata functionala ridica in fata agentilor economici...

REZUMAT În perioada modernă toţi cumpărăm imagine. Suntem sclavi într-o lume unde imaginea, a produselor pe care le cumpărăm şi consumăm, a...

Diagnosticarea - ca metoda de management - consta in investigarea firmei si a componentelor sale, in vederea reliefarii cauzale a principalelor...