Extras din proiect

ANALIZA FINANCIARA la firma PROIECT SRL

1. ANALIZA PERFORMANTEI

Analiza marjelor de acumulare

În varianta anglo-saxonă, marjele de acumulare se determina astfel:

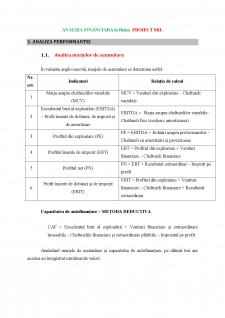

Nr. crt. Indicatori Relația de calcul

1 Marja asupra cheltuielilor variabile (MCV) MCV = Venituri din exploatare - Cheltuieli variabile

2 Excedentul brut al exploatării (EBITDA) - Profit înainte de dobânzi, de impozit și de amortizare EBITDA = Marja asupra cheltuielilor variabile - Cheltuieli fixe (exclusiv amortizarea)

3 Profitul din exploatare (PE) PE = EBITDA + Reluări asupra provizioanelor - Cheltuieli cu amortizări și provizioane

4 Profitul înainte de impozit (EBT) EBT = Profitul din exploatare + Venituri financiare - Cheltuieli financiare

5 Profitul net (PN) PN = EBT + Rezultatul extraordinar - Impozit pe profit

6 Profit înainte de dobânzi și de impozit (EBIT) EBIT = Profitul din exploatare + Venituri financiare - Cheltuieli financiare + Rezultatul extraordinar

Capacitatea de autofinanțare - METODA DEDUCTIVA

CAF = Excedentul brut al exploatării + Venituri financiare și extraordinare încasabile - Cheltuielile financiare și extraordinare plătibile - Impozitul pe profit

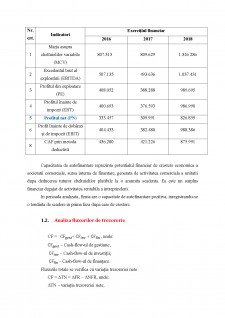

Analizând marjele de acumulare și capacitatea de autofinanțare, pe ultimii trei ani acestea au înregistrat următoarele valori:

Nr. crt. Indicatori Exercițiul financiar

2016 2017 2018

1 Marja asupra cheltuielilor variabile (MCV) 807.313 809.629 1.326 286

2 Excedentul brut al exploatării (EBITDA) 507.135 493.636 1.037.431

3 Profitul din exploatare (PE) 408.052 388.288 989.695

4 Profitul înainte de impozit (EBT) 400.693 376.593 986.990

5 Profitul net (PN) 333.457 309.991 826.859

6 Profit înainte de dobânzi și de impozit (EBIT) 404.433 382.480 988.386

8 CAF prin metoda deductivă 436.280 421.226 875.991

Capacitatea de autofinantare reprezinta potentialul financiar de crestere economica a societatii comerciale, sursa interna de finantare, generata de activitatea comerciala a unitatii dupa deducerea tuturor cheltuielilor platibile la o anumita scadenta. Ea este un surplus financiar degajat de activitatea rentabila a intreprinderii.

In perioada analizata, firma are o capacitate de autofinantare pozitiva, inregistrandu-se o tendinta de scadere in prima faza dupa care de crestere.

Analiza fluxurilor de trezorerie

CF = CF_gest+ CF_inv + CF_(fin ), unde:

CF_gest - Cash-flow-ul de gestiune;

CF_inv - Cash-flow-ul de investiții;

CF_(fin )- Cash-flow-ul de finanțare.

Fluxurile totale se verifica cu variația trezoreriei nete

CF = ΔTN = ΔFR - ΔNFR, unde:

ΔTN - variația trezoreriei nete;

ΔFR - variația fondului de rulment;

ΔNFR - variația nevoii de fond de rulment.

Cash-flow-urile generate de activitățile de gestiune, de investiții și de finanțare se determină astfel:

Bibliografie

[1] Butaci Casian, Finantele întreprinderii, Note de curs, platforma e-learning Moodle, Universitatea Agora

[2] Gabriela Bologa, Oana Mateuț-Petrișor - Monedă și credit, Editura Universității Agora, Oradea

[3] Stancu Ion , Finanțe, Editura Economica , Bucuresti 2007

[4] Pirtea Marilen, Managementul financiar al companiei, Editura Mirton, Timisoara, 2011

[5] Hoanță Nicolae- Gestiune financiara a intreprinderii, Editura CH. Beck, Bucuresti,2011

Preview document

Conținut arhivă zip

- Analiza financiara la firma Proiect SRL.docx

Alții au mai descărcat și

INTRODUCERE 1. Importanța și actualitatea temei În temeiul economiei de piață, bazată pe libera inițiativă, firma este liberă să cheltuiască, să...

INTRODUCERE Tema centrală a acestei lucrări o reprezintă stilurile de management care se regăsesc într-o organizație. Mi-am ales această temă,...

CAPITOLUL I - ANALIZA NIVELULUI DE INTERNAȚIONALIZARE A COMPANIEI HONDA PE BAZA RAPOARTELOR ANUALE PUBLICATE DE CĂTRE UNCTAD 1. Definirea și...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

Firma Geosef Levicom SRL cu adresa in localitatea Reghin, str. Pandurilor nr.49/A, jud. Mures, cod fiscal R 6564912 a fost infiintata in decembrie...

INTRODUCERE „ Conceptul de logistică a fost utilizat pentru prima dată în domeniul militar. Logistica era privită ca o parte a artei războiului,...

Sumarul planului de afaceri SC KARMA SRL este o societate comerciala cu capital integral privat, ce are ca obiect de activitate productia,...

Aspecte teoretice si practice privind oragnizarea contabilitatii manageriale la societatea S.C. “MARIFLOR PRODCOM” S.R.L. 1 Prezentarea generala...

I. Prezentarea firmei SC EXCLUSIVE GARDEN SRL . În anul 2002, din dorinţa de a oferii cele mai bune servicii de peisagistică se pun bazele...

1. DESCRIEREA PROIECTULUI Societatea S.C. INVEST. SRL intenționează să investească în construirea și exploatarea unui azil de bătrâni, situat în...

PLAN DE AFACERI 1 DATE GENERALE Numele firmei: S.C. PANOVITA S.R.L. Codul unic de înregistrare: RO5857833 Forma juridică de constituire:...

CAP. 1 DATE GENERALE 1.1 Denumirea societãţii şi datele de identificare ale acesteia Denumire: SC Konnect S.R.L. Puncte de lucru: 1 (Iasi) Cod...