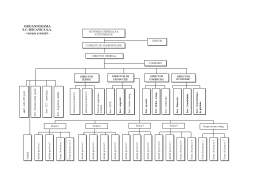

Extras din proiect

1.1 Documentarea preliminară

1.1. 1.Caracteristici tipologice ale firmei investigate

Societatea comercială MECANICA este o societate pe acţiuni, înfiinţată în anul 1990, în baza legii 15/1990 cu privire la transformarea întreprinderilor de stat în societăţi comerciale şi regii autonome; capitalul social este de 40.591.000 mii lei (1.623.640 acţiuni a câte 25.000 lei acţiunea ).Sediul se află în oraşul K, situat într-un judeţ din sudul României. Este cea mai importantă întreprindere din această zonă, cu capital majoritar de stat. Acţionariatul are următoarea structură:

- AVAS – 76%

- SIF – 18%

- PAS – 6%

Obiectul de activitate: producerea şi comercializarea de echipamente complexe destinate unor întreprinderi din industrie, construcţii, transporturi şi agricultură.

Principalii furnizori sunt întreprinderi siderurgice (pentru tablă), întreprinderi constructoare de maşini (pentru unele componente electrice şi electronice ), întreprinderi chimice (pentru vopseluri şi lacuri).

Clienţii firmei sunt întreprinderi cu capital privat ( 15%), companii naţionale şi întreprinderi cu capital majoritar de stat ( 85%).

Concurenţa este dată de firme cu profil de fabricaţie similar, situate în Transilvania (2), Moldova (1), Dobrogea (1) şi Muntenia (1). Firma are cont deschis la Banca Comercială Română.

1.1.2. Situaţia economico-financiară a firmei

Prin luarea in considerare a principalilor indicatori economici se pot formula concluzii sub forma punctelor slabe,forte si a recomandarilor.

Situaţia economico-financiara a societatii “MECANICA” si evoluţia sa se poate evidenţia cu ajutorul unor indicatori economico- financiari: de volum (cantitativi) - de eforturi si de efecte, de eficienta (calitativi), valabili pe un interval de trei ani,aşa cum rezulta din tabelul nr.1:

Situaţia principalilor indicatori economico-financiari la S.C. MECANICA S.A.

Tabel nr. 1

Nr.crt INDICATOR UM Nivel anul t -2 Nivel anul t -1 Nivel anul t t-1/t-2(%) t/t-1(%)

0 1 2 3 4 5 6 7

1 Capital social mil. lei 40591 40591 40591 100.00 100

2 Capital propriu mil. lei 34646 160886 157280 464.37 97.7587

3 Capital permanent mil. lei 45612 170484 162395 373.77 95.2553

4 Venituri totale mil. lei 66614 155667 180650 233.69 116.049

5 Cheltuieli totale mil. lei 77743 143730 176337 184.88 122.686

6 Cifra de afaceri mil. lei 63880 154226 170310 241.43 110.429

7 Profit brut mil. lei -- 11937 4313 - 36.1314

8 Pierdere mil. lei 11129 0.00 -

9 Investiţii mil. lei 920 1107 1890 120.33 170.73

10 Active totale mil. lei 82013 225531 225750 274.99 100.09

11 Active fixe mil. lei 64211 169501 169731 263.98 100.13

12 Active circulante mil. lei 16508 54737 55125 331.58 100.70

13 Stocuri mil. lei 9235 20446 19950 221.40 97.57

14 Creanţe mil. lei 6483 33139 33975 511.17 102.52

15 Datorii mil. lei 36368 64586 54600 177.59 84.53

16 Datorii pe termen scurt mil. lei 31227 54590 54600 174.82 100.01

17 Numãr de salariaţi nr. 2463 2348 2191 95.33 93.31

18 Fond salarii mil. lei 23786 38283 44696 160.95 116.75

19 Productivitatea muncii mil. lei/sal. 25935,9 65684 77731,6 253.25 118,34

20 Salariul mediu mil. lei/an 9,65 16,3 20,4 168.91 125.15

21 Rotaţia stocurilor rotaţii/an 9,65 7,54 8,53 79.17 125,15

22 Durata recuperãrii creanţelor zile 6,92 78 73 1127,16 93.58

23 Rata rentabilitãţii costurilor % 37 8,3 2,4 22,43 28,91

24 Rata rentabilitãţii veniturilor % -- 7,7 2,4 0.00 31,16

25 Rata rentabilitãţii activelor % -- 5,3 1,9 0.00 35,84

26 Rata rentabilitãţii economice % -- 7 2,65 0.00 37,85

27 Rata rentabilitãţii financiare % -- 7,4 2,74 0.00 37,02

28 Rata lichiditãţii patrimoniului % 52,9 100,3 101 189,60 100,69

29 Lichiditatea parţialã % 23,3 62,8 64,4 269,52 102,54

30 Solvabilitatea % 42,2 71,3 69,7 168,95 97,75

31 Rata datoriilor % 44,3 28,6 24,2 64,55 84,61

Analiza indicatorilor economico-financiari:

Se poate observa din derularea dinamica a activitatii firmei ca desi majoritatea indicilor au tendinţe de scadere, anumiţi indicatori importanţi pentru evidenţierea situaţiei firmei înregistrează o uşoara crestere.

Un fenomen demn de a fi luat in considerare este cel referitor la cifra de afaceri, care înregistrează o creştere spectaculoasa in anul t-1 fata de t-2 si in mai mica măsura in t fata de t-1.

Indicele veniturilor totale are o dezvoltare ascendenta dar creste in aceeaşi măsura cu indicii cheltuielilor si ai datoriilor.

Productivitatea muncii cunoaste o crestere in t-1 fata de t-2 si in mai mica masura in t fata de t-1 chiar daca numărul mediu de salariaţi permanenţi scade.

Profitul se diminueaza chiar daca cifra de afaceri inregistreaza o crestere intrucat firma se incarca cu personal.

Trebuie insa sa remarcam ca fiecare dintre indicatorii evidentiaţi in tabel înregistrează de la an la an creşteri, mai mult sau mai puţin semnificative, majoritatea indiciilor depăşind valoarea de 1,00, unii dintre ei cu foarte mult.

1.1.3. Sistemul de management – particularităţi constructive şi funcţionale

1.3.1 Sistemul metodologic

Alcătuit din instrumentarul managerial şi elementele metodologice de concepere, funcţionare şi perfecţionare a celorlalte componente manageriale – subsistemele decizional, informaţional şi organizatoric – subsistemul metodologic evidenţiază, la S.C. MECANICA S.A., următoarele aspecte mai importante:

a) În primul rând, în exercitarea proceselor de

management se utilizează unele sisteme, metode şi tehnici de management, după cum urmează:

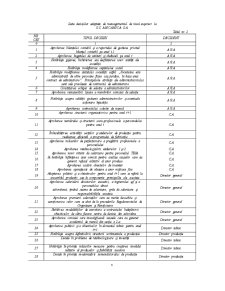

* sisteme de management: managementul prin obiective, regăsit sub forma unor liste de obiective; managementul prin bugete, concretizat doar la elaborarea, realizarea şi urmărirea bugetului de venituri şi cheltuieli; managementul participativ, exercitat la nivelul celor două organisme participative de management – Adunarea Generală a Acţionarilor şi Consiliul de Administraţie.

* metode şi tehnici de management: diagnosticarea, regăsită sub forma unei analize periodice, „comandate” de manageri de nivel superior sau sub forma raportului de gestiune al Consiliului de Administraţie, ce însoţeşte bilanţul contabil; şedinţa, metodă larg răspândită, nu numai la nivelul celor două organisme participative de management, ci şi la alte eşaloane organizatorice; tabloul de bord, regăsit sub forma unor situaţii informaţionale de sinteză ce sunt valorificate de manageri de nivel superior şi mediu; delegarea, utilizată pentru rezolvarea unor probleme de către subordonaţi.

b) În al doilea rând, elementele metodologice utilizate pentru proiectarea şi funcţionarea managementului sau ale unor componente ale acestuia, precum şi pentru aplicarea unor metode sau tehnici de management sunt departe de a respecta cerinţele de bază ale ştiinţei managementului.

O asemenea afirmaţie se bazează pe faptul că astfel de demersuri nu urmează un „traseu metodologic” riguros, ceea ce influenţează nefavorabil eficienţa şi eficacitatea managementului

Preview document

Conținut arhivă zip

- Diagnosticarea Viabilitatii Economice si Manageriale - SC Mecanica SA.doc

Te-ar putea interesa și

1. SISTEME DE FABRICAŢIE Conceptul de sistem apare în formă embrionară în filosofia antică greacă. Afirmând că „întregul este mai mult decât suma...

DIAGNOSTICAREA S.C. Mecanica S.R.L. Analiza viabilității economice Analiza Economico-Financiară În urma analizei principalilor indicatori...

Capitolul 1 ANALIZA VIABILITĂŢII MANAGERIALE 1.1. ANALIZA SUBSISTEMULUI METODOLOGIC Investigarea acestui subsistem în cadrul S.C. MECANICA S.A.,...

CAPITOLUL I SISTEME, METODE SI TEHNICI DE MANAGEMENT SISTEME SI METODE GENERALE DE MANAGEMENT Sistemul de management reprezinta un ansamblu de...

DIAGNOSTICAREA S.C. Mecanica S.A. Capitolul I. Analiza viabilităţii economice şi manageriale 1.1 Analiza viabilitații economice Analiza...

Diagnosticarea S.C. Mecanica S.A. 1. Documentarea preliminară 2. Analiza viabilităţii manageriale şi economice a) Analiza viabilităşii...

CAPITOLUL 1 DIAGNOSTICAREA VIABILITĂŢII ECONOMICE ŞI MANAGERIALE 1.1. Documentarea preliminară 1.1.1. Caracteristici tipologice ale firmei...

1.1. Aspecte definitorii ale metodologiei de diagnosticare Realizarea oricãrui studiu diagnostic, pentru soluþionarea problemelor de orice naturã...