Cuprins

- A.Proiectul bugetului de venituri si cheltuieli –notiuni teoretice pg.1

- I. structura bugetelor pg.2

- II.calendarul bugetar pg.2

- 1. Elaborarea indicatorilor macroeconomici pg.3

- 2.Limitele de cheltuieli pg.3

- 3.Scrisoarea cadru pg.3

- 4.Propunerile bugetare ale ordonatorilor principali de credite.pg.3

- 5.Transmiterea proiectului de buget la Guvern si Parlament pg.4

- 6.Aprobarea bugetului de catre Parlament pg.4

- III.Prezentarea investitiilor publice in proiectul de buget pg.5

- 1.Informatii privind programele de investitii publice pg.5

- 2.Structura programelor de investitii publice pg.5

- B.Fondul National Unic de Sanatate pg.6

- C.Fundamentarea propunerilor bugetului de venituri si cheltuieli pentru anul 2006 si proiectia acestuia pe anii 2007,2008,2009 pg.7

- I. Fundamentarea veniturilor pg.8

- II. Fundamentarea cheltuielilor pe domenii de asistenta medicala pentru anul 2006 pg.9

- 1.Asistenta medicala primara pg.9

- 2.Asistenta medicala(de specialitate) pentru specialitati clinice.pg.9

- 3.Asistenta medicala stomatologica pg.11

- 4.Asistenta medicala ambulatorie pentru specialitati

- paraclinice pg.12

- 5.Medicamente si materiale specifice utilizate in spital si ambulatoriu pentru unele boli cronice si specialitati clinice pe baza de programe pg.13

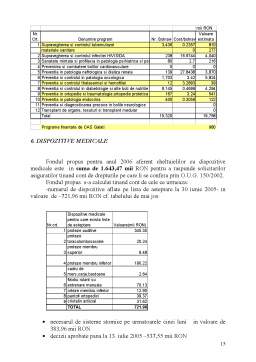

- 6.Dispozitive medicale pg.14

- 7.Asistenta cu medicamente in ambulatoriu pg.15

- 8.Asistenta medicala spitaliceasca pg.16

- 9.Medicamente utilizate in spital pg.21

- 10.Asistenta medicala de urgenta prespitaliceasca pg.23

- III. Cheltuieli de Administratie pentru anul 2006 pg.23

- A.PROIECTUL BUGETULUI DE VENITURI

- SI CHELTUIELI -NOTIUNI TEORETICE

- Proiectele legilor bugetare anuale si ale bugetelor se elaboreaza de catre Guvern, prin Ministerul Finantelor Publice, pe baza:

- a) prognozelor indicatorilor macroeconomici si sociali pentru anul bugetar pentru care se elaboreaza proiectul de buget, precum si pentru urmatorii 3 ani;

- b) politicilor fiscale si bugetare;

- c) prevederilor memorandumurilor de finantare, ale memorandumurilor de intelegere sau ale altor acorduri internationale cu organisme si institutii financiare internationale, semnate si/sau ratificate;

- d) politicilor si strategiilor sectoriale, a prioritatilor stabilite in formularea propunerilor de buget, prezentate de ordonatorii principali de credite;

- e) propunerilor de cheltuieli detaliate ale ordonatorilor principali de credite;

- f) programelor intocmite de catre ordonatorii principali de credite in scopul finantarii unor actiuni sau ansamblu de actiuni, carora le sunt asociate obiective precise si indicatori de rezultate si de eficienta; programele sunt insotite de estimarea anuala a performantelor fiecarui program, care trebuie sa precizeze: actiunile, costurile asociate, obiectivele urmarite, rezultatele obtinute si estimate pentru anii urmatori, masurate prin indicatori precisi, a caror alegere este justificata;

- g) propunerilor de sume defalcate din unele venituri ale bugetului de stat, precum si de transferuri consolidabile pentru autoritatile administratiei publice locale;

- h) posibilitatilor de finantare a deficitului bugetar.

Extras din proiect

I. Structura bugetelor

- Veniturile si cheltuielile se grupeaza in buget pe baza clasificatiei bugetare.

- Veniturile sunt structurate pe capitole si subcapitole, iar cheltuielile pe parti, capitole, subcapitole, titluri, articole, precum si alineate, dupa caz.

- Cheltuielile prevazute in capitole si articole au destinatie precisa si limitata.

- Numarul de salariati, permanenti si temporari, si fondul salariilor de baza se aproba distinct, prin anexa la bugetul fiecarui ordonator principal de credite. Numarul de salariati aprobat fiecarei institutii publice nu poate fi depasit.

- Cheltuielile de capital se cuprind la fiecare capitol bugetar, in conformitate cu creditele de angajament si duratele de realizare a investitiilor.

- Programele se aproba ca anexe la bugetele ordonatorilor principali de credite.

- Fondurile externe nerambursabile se cuprind in anexe la bugetele ordonatorilor principali de credite si se aproba o data cu acestea.

II.Calendarul bugetar

1. Elaborarea indicatorilor macroeconomici

Indicatorii macroeconomici si sociali pentru anul bugetar pentru care se elaboreaza proiectul de buget, precum si pentru urmatorii 3 ani, vor fi elaborati de organele abilitate pana la data de 31 martie a anului curent. Acesti indicatori vor fi actualizati pe parcursul desfasurarii procesului bugetar.

2. Limitele de cheltuieli

Ministerul Finantelor Publice va inainta Guvernului, pana la data de 1 mai, obiectivele politicii fiscale si bugetare pentru anul bugetar pentru care se elaboreaza proiectul de buget si urmatorii 3 ani, impreuna cu limitele de cheltuieli stabilite pe ordonatorii principali de credite, urmand ca acesta sa le aprobe pana la data de 15 mai si sa informeze comisiile pentru buget, finante si banci ale Parlamentului asupra principalelor orientari ale politicii sale macroeconomice si ale finantelor publice.

3. Scrisoarea-cadru

Ministrul finantelor publice va transmite ordonatorilor principali de credite, pana la data de 1 iunie a fiecarui an, o scrisoare-cadru care va specifica contextul macroeconomic pe baza caruia vor fi intocmite proiectele de buget, metodologiile de elaborare a acestora, precum si limitele de cheltuieli aprobate de Guvern.

In cazul in care schimbarea cadrului macroeconomic impune modificarea limitelor de cheltuieli, acestea vor fi adaptate de catre Guvern, la propunerea Ministerului Finantelor Publice. Pana la data de 15 iunie Ministerul Finantelor Publice comunica ordonatorilor principali de credite limitele de cheltuieli, astfel redimensionate, in vederea definitivarii proiectelor de buget.

4. Propunerile bugetare ale ordonatorilor principali de credite

Ordonatorii principali de credite au obligatia ca pana la data de 15 iulie a fiecarui an sa depuna la Ministerul Finantelor Publice propunerile pentru proiectul de buget si anexele la acesta, pentru anul bugetar urmator, cu incadrarea in limitele de cheltuieli, si estimarile pentru urmatorii 3 ani, insotite de documentatii si fundamentari detaliate.

Preview document

Conținut arhivă zip

- Fundamentarea Bugetului de Venituri si Cheltuieli pe Anul 2006 si Proiectia Acestuia pana in 2009 la Casa de Asigurari de Sanatate Galati.doc

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Cercetarea privind nivelul de aplicare a managementului satisfacţiei asiguraţilor – beneficiari ai serviciilor de sănătate publică înregistraţi la...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

1. Tipuri de unităţi de cercetare 2. Categorii de intrări şi ieşiri 3. Productivitatea cercetării ştiinţifice şi dezvoltării 1. Tipuri de...