Cuprins

- INTRODUCERE

- Capitolul I

- ASIGURĂRI: CONCEPT. CARACTERISTICI SI CLASIFICARE.1

- 1.1.Definire.Elemente tehnice . Caracteristici . Clasificare.1

- 1.1.1. Definirea asigurării.1

- 1.1.2.Caracteristicile asigurărilor.6

- 1.1.2.1. Sub aspect juridic.6

- 1.1.2.2. Sub aspect economic.9

- 1.1.2.3. Sub aspect comercial.10

- Capitolul II

- MANAGEMENTUL RISCULUI ÎN ASIGURĂRI.13

- 2.1.Riscul:Concept, componente şi clasificare.13

- 2.1.1.Conceptul de risc.13

- 2.1.2.Componentele riscului.14

- 2.1.3.Clasificarea riscurilor pentru o firmă care desfăşoară activitatea de asigurări generale .15

- 2.1.3.1. Riscuri primare.15

- 2.1.3.2. Riscuri secundare.17

- 2.1.3.3. Alte riscuri.18

- 2.1.3.4. Alte criterii de clasificare.19

- 2.2.Caracteristicile şi obiectivele managementului riscului.20

- 2.2.1.Obiectivele managementului riscului.21

- 2.2.2.Caracteristicile managementului riscului activităţii asigurătorilor de bunuri.22

- Capitolul III

- FUNDAMENTAREA TARIFELOR DE PRIME ÎN ASIGURĂRI.23

- 3.1.Tarifele de prime la asigurările de bunuri.23

- 3.2.Modul de calcul al tarifelor de prime. 24

- 3.2.1 . Aplicaţie - Asigurări de bunuri.29

- 3.2.2. Aplicaţie -Asigurarea de supravieţuire cu plată unică.31

- Capitolul IV

- STUDIU DE CAZ.32

- 4.1.Prezentarea generală a societăţii.32

- 4.1.1. Caracteristicile firmei.32

- 4.1.2. Obiectul de activitate.33

- 4.1.3. Piaţa societăţii comerciale.34

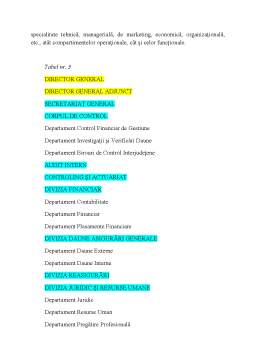

- 4.1.4. Structura organizatorică a S.C. ASIROM S.A.37

- 4.1.4.1.Componentele structurii organizatorice .37

- 4.1.4.2.Structura organizatorica operaţionala.40

- 4.1.5. Activitatea de reasigurare.43

- 4.2. Evoluţia primelor de asigurare.44

- 4.3. Evoluţia sumelor asigurate.46

- 4.4. Evoluţia despăgubirilor.48

- 4.5.a. Rezerve tehnice. .50

- 4.5.b. Rezerve matematice.51

- 4.5.1.Comisioane.52

- 4.5.2.Număr de poliţe.53

- 4.5.3.Structura portofoliului.54

- 4.6.lndicatori de eficientă.57

- 4.7. Rata daunei.58

- 4.8.Costul relativ al activităţi de asigurare.59

- 4.9. Rata venitului net.60

- ÎNCHEIERE

- BIBLIOGRAFIE

Extras din proiect

Capitolul I

ASIGURĂRI: CONCEPT, CARACTERISTICI Şl CLASIFICARE

1.1 ASIGURAREA: DEFINIRE, ELEMENTE TEHNICE, CARACTERISTICI SI CLASIFICARE

În ciuda eforturilor făcute de unii oameni de ştiinţă pentru descoperirea primelor accepţiuni ale asigurării, acestea nu pot fi indicate cu foarte mare precizie. Definirea asigurării continuă să suscite atenţia şi interesul specialiştilor din domeniul asigurărilor şi nu numai.

1.1.1. Definirea asigurării

În cele ce urmează voi arăta diferitele încercări de clarificare şi definire a ceea ce a însemnat de-a lungul timpului şi ce semnifică în prezent ideea de asigurare în opinia diverşilor specialişti.

Trebuie spus însă că este mult mai greu de găsit o definiţie când este vorba de asigurare, care are consecinţe economice, financiare şi sociale, decât când este vorba de o creaţiune abstractă, ca în matematică sau fizică.

Ceea ce ştim cu toţii este că, nimeni nu mai este sigur de ziua de mâine, că sunt o mulţime de întâmplări neprevăzute care pot distruge viaţa şi bunurile oricui. Aşa, casa şi gospodăria omului pot fi nimicite de un incendiu, recolta agricultorului poate fi distrusă de grindină, vasul încărcat cu mărfurile negustorilor se poate scufunda din pricina furtunii, o boală sau un accident pot aduce moartea aceluia care prin muncă întreţine familia, lipsind-o pe aceasta de orice ajutor.

Toate aceste întâmplări nefericite au o însuşire comună, ele pot lovi un număr foarte mare de oameni, care le sunt expuşi, sau pe toţi oamenii - cum este incendiul, boala, accidentul - sau o categorie numeroasă - grindina loveşte pe agricultori, iar furtuna de pe mare pe armatori şi exportatori. Totuşi, nu se ştie dinainte pe cine vor lovi ele; pentru fiecare individ sau firmă luată în parte, aceste nenorociri sunt posibile, dar nesigure. Chiar dacă ştim că în fiecare an arde cel puţin o casă în oraşul nostru, nu ştim care casă va arde anul viitor. Moartea care s-ar părea că face excepţie, intră şi ea în această regulă, căci dacă este sigur ca toţi vom muri, nu se ştie când se va întâmpla acest lucru fiecăruia.

Ce poate face omul contra acestor nenorociri? Mai întâi va caută să le evite. Astfel, clădirea caselor din materiale de piatră, introducerea paratrăsnetelor, folosirea de noi tipuri de materiale pentru acoperişul caselor micşorează posibilitatea izbucnirii unui incendiu; perfecţionarea construcţiei vaselor, utilizarea de noi tehnici de comunicare micşorează primejdia de ciocnire şi scufundare a vaselor.

Dacă totuşi evenimentul s-a întâmplat omul poate căuta să-i micşoreze efectul distrugător, salvând o parte din averea primejduită.

Prevenirea are drept urmare, în principal, crearea unor aşa zise instituţii precum pompierii pentru stingerea incendiilor, mediana pentru tratamentul bolilor sau accidentelor. Există însă o categorie de risc precum grindina pe care nu o putem evita şi nici să-i combatem efectele.

Evitarea acestor rele înainte de a se ivi şi combaterea lor după ce s-au ivit nu a atins un nivel de desăvârşire pentru a elimina cu totul urmările acestor evenimente nefericite. Ulterior acestor nenorociri suntem siliţi să ne gândim la reconstituirea bunurilor distruse, la despăgubire, pentru pagubele suferite. Primul mijloc pentru reglarea de la sine ar fi economia, însă aceasta cere timp.

Cel mai uşor ajungem la scopul urmărit prin asigurare. într-adevăr, cum întâmplările acestea nefericite de care vorbim se ivesc relativ rar, deşi individul singur nu poate de cele mai multe ori să-şi procure mijloacele de reconstituire a averii nimicite, acestea se capătă uşor prin contribuirea unui mare număr de persoane, fără ca bugetul fiecăruia să fie încărcat în mod simţitor.

Să considerăm, de exemplu, 1000 de case în valoare de 200 milioane lei fiecare; arderea unei case este o pierdere destul de grea pentru proprietarul ei, dacă însă toţi proprietarii contribuie împreună cu cate un milion lei înainte de producerea evenimentului, cel lovit de incendiu ar fi foarte uşor de despăgubit fără ca ceilalţi proprietari să fi avut o cheltuială însemnată.

Astfel, asigurarea nu exclude evitarea şi combaterea evenimentelor nefericite, a calamităţilor, combaterea micşorează o pagubă pentru comunitate, pe când asigurarea împarte riscul şi respectiv paguba asupra mai multora .

Diversele încercări care s-au făcut pentru a găsi o definiţie a asigurării pornesc de la puncte de vedere diferite în legătură cu preocupările generale ale celor care au încercat să găsească o definiţie cuprinzătoare. Printre cei care au venit în contact cu aceste evenimente au fost şi juriştii, astfel s-a încercat de către aceştia crearea unei definiţii a cuvântului asigurare care să servească pentru regulile de drept care guvernează raporturile create de această "înţelegere".

Economiştii au încercat şi ei să definească asigurarea pentru că asigurările fac obiectul unor organisme economice importante. În fine, statisticienii sau tehnicienii au căutat să perfecteze această definiţie, punând în evidenţă şi punctul lor de vedere tehnic.

Juristul vede în asigurare înainte de toate, un contract. El ştie că există contractul de asigurare încheiat între oameni şi o organizaţie de sine stătătoare. Ştie că este nevoie de legi care să guverneze acest contract.

Preview document

Conținut arhivă zip

- Introducere, Cuprins, Bibliografie.doc

- Management Riscului in Afaceri.doc

Alții au mai descărcat și

I. INTRODUCERE Tema lucrarii de fata este “Managementul Riscului în Afaceri” cu aplicatie pe IMM , domeniul servicii de divertisment. Alegerea...

1. Obiective Acest document descrie cum se deruleaza activitatea de managementul riscului în cadrul proiectului/organizatiei “Extinderea...

INTROCUCERE Tema lucrării de faţă este “Managementul Riscului în Afaceri”. Alegerea acestei teme pentru acest proiect poate fii explicată prin...

1.1. Riscul la nivel de firma- concept si trasaturi specifice Cresterea complexitatii relatiilor structurale ale întregului sistem...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

I. INTRODUCERE Tema lucrarii de fata este “Managementul Riscului în Afaceri” cu aplicatie pe IMM , domeniul servicii de divertisment. Alegerea...

INTRODUCERE Cunoaşterea foarte bine a situaţiei economico-financiare a întreprinderii, aflată sub impactul direct al unui mediu înconjurător...

I Introducere Dacă se acceptată ideea conform căreia managementul e o artă, în mai mare măsură decât o ştiinţă, atunci managementul riscului...

I.Riscul in afaceri - notiuni generale 1.1.Riscul in afaceri – componenta intrinseca a economiei concurentiale Viata ne obliga sa initiem...

INTROCUCERE Tema lucrării de faţă este “Managementul Riscului în Afaceri”. Alegerea acestei teme pentru acest proiect poate fii explicată prin...

Implicaţiile internetului în viaţa întreprinderilor 1.Internetul în economie Având în vedere toate modalităţile prin care ne informăm şi...

Introducere: Motivatia alegerii teei de proiect ,, Managementul riscului in afaceri si importanta lui in firmele international “ a fost...

Introducere Motivația alegerii temei “Managementul riscului în afaceri internaționale”, a fost fundamentată de creșterea dramatică a importanței...