Extras din proiect

1.1 Demers în teoria performanţei economico-financiare

Una din priorităţile cercetării economice a fost şi este reevaluarea noţiunii de performanţă şi mai ales căutarea şi găsirea unor indicatori care să reflecte cât mai fidel cu putinţă subtilităţile funcţionării entităţilor economice, fie ele instituţii publice sau agenţi economici fie programe sau activităţi ale departamentelor guvernamentale.

Desigur că mulţi dintre noi îşi pun întrebarea ”Ce este performanţa?” ”Care indicatori ar reprezenta mai bine performanţa economică?” ”Nivelul profitului?”.Fără îndoială că răspunsurile la aceste întrebări trebuie să ia în considerare multitudinea factorilor care influenţează comportamentele economice individuale, de grup şi organizaţionale.

Pentru a asigura o înţelegere cât mai corespunzătoare a ceea ce înseamnă performanţă în general, economico-financiară în special, este necesar de a aduce în atenţie câteva consideraţii întâlnite în literatura de specialitate.Aşa de exemplu, în ”Dictionaire fiduciare.Organization et gestion” se fac o seamă de subscrieri ce pot fi avute în vedere în configuraţia înţelegerii.Cuvintele mai apropiate de noţiunea de performanţă sunt cele de ”performare” din latină şi ”to perform” din engleză.

Interpretând sensul cuvântului ”performare”, în dicţionarul menţionat însemnă a da în întregime formă unor lucruri, iar ”to perform” înseamnă a îndeplini o sarcină cu regularitate metodic şi aplicativ sau a îndeplini câteva lucruri care cer abilitate şi o anumită aptitudine.

Performanţa poate fi definită ca ”o stare de competitivitate a entităţii economice, atinsă printr-un nivel de eficacitate şi productivitate care-i asigură o prezenţă durabilă pe toată piaţa”.

Performanţa organizaţională arată capacitatea de a progresa graţie eforturilor constante. Cuvântul performanţă este purtătorul unei ideologii de progres, de efort, de a face întotdeauna mai bine.Această definiţie asimilează performanţa unei acţiuni, unui comportament (viziune dinamică), şi nu doar unui rezultat (viziune statică).Reţin atenţia asupra precizării de a face distincţie între noţiunile de performanţă şi rezultat.Performanţa, subliniază autorii, reprezintă un concept relativ deoarece se întemeiază pe obiective şi norme, în timp ce rezultatul apare ca o noţiune absolută.Însă în opinia altor autori (Albu Nadia, Albu Cătălin şi Ştirbu Dan Aurelian) nu apare această problemă de diferenţiere între cei doi termeni.pentru ei relaţia performanţă-rezultat reprezintă un ”tot” indisolubil legat.Un rezultat nu reprezintă nimic dacă este luat în considerare singur, căci el nu poate fi separat de mijloace, de activităţi şi de obiective: performanţa reprezintă ansamblul etapelor logice elementare ale acţiunii, de la intenţie la rezultatul efectiv.A studia performanţa organizaţiei înseamnă a analiza comportamentul acesteia, iar înbunătăţirea performanţei nu poate proveni decât dintr-o ameliorare a comportamentelor.

În literatura de specialitate se găsesc numeroase concepţii cu privire la noţiunea de performanţă.Astfel, pentru Bourguignon, ”performanţa este subiectivă pentru că ea este produsul operaţiei, prin natura ei obiectivă, care constă în apropierea unei realităţi de o dorinţă, în a constata gradul de reuşită a unei intenţii”.Pentru Lebas, ”performanţa nu este un concept care se defineşte de o manieră absolută.Ea numeşte un raţionament şi o interpretare.”

Dominique Bessire propune două ipoteze care au fost motorul demersului constructivist al conceptului de performanţă:ipoteza fenomenologică şi ipoteza teleologică.Prima ipoteză afirmă primatul absolut al experienţei umane:realitatea nu este o dată, ea este un construct uman.A doua ipoteză postulează capacitatea subiectului de a stabili propriile sale scopuri şi ia în considerare în mod implicit dimensiunea intenţională a oricărei realităţi.

Noţiunea de performanţă are un caracter abstract, iar definirea acesteia se realizează prin raportarea la alte concepte:

- Performanţa reprezintă atingerea obiectivelor strategice.

- Performanţa este un echilibru instabil între eficienţă (ca indicator endogen al întreprinderii) şi eficacitate (care arată relaţia cu partenerii firmei).

- Performanţa presupune, ca şi concept economic, crearea de bogăţie, de valoare în organizaţie.În acest sens, performanţa reprezintă un raport între cost şi valoarea prestaţiilor obţinute.

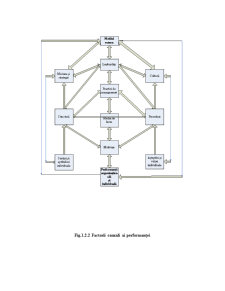

Profesorii C. Bărbulescu şi C. Bâgu afirmă că performanţa reprezintă acel nivel al celor mai bune rezultate obţinute.

Aceiaşi autori prezintă şi un model al unei firme de înaltă performanţă care are la bază următorii factori:

- Resursele necesare producţiei (tehnice, energetice, materiale, umane, financiare)

- Procesele de muncă efectuate în cadrul firmei

- Latura organizatorică a întreprinderii (structura organizatorică şi cultura firmei)

- Beneficiarii afacerii (stakeholders)

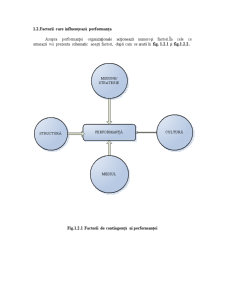

Noţiunea de performanţă este strâns legată de competitivitate, avantaj concurenţial, eficienţă şi eficacitate.

În fig. 1.1 se prezintă legătura dintre performanţă, competitivitate, eficienţă şi eficacitate.

Preview document

Conținut arhivă zip

- Managementul Performantei.doc

Alții au mai descărcat și

CAPITOLUL I. ELEMENTE FUNDAMENTALE ÎN MANAGEMENT 1.1. Obiectul de studiu 1.1.1. Definirea ştiinţei managementului Managementul reprezintă...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

Managementul performanţei reprezintă un concept nou în domeniul administrarii afacerilor, chiar dacă cele mai multe dintre elementele sale majore...

VIZIUNEA : Runob com.slr va fi firma care va ocupa locul I in ceea ce privesc vanzarile materialelor de constructii in urmatorii 10 ani, pe piata...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

1.2. Istoricul gândirii strategice Managementul strategic îsi are originea in anii 1950-1960; desi exista un numar mare de teoreticieni in...

Te-ar putea interesa și

În prezent, în orice organizaţie, resursa umană reprezintă una din cele mai importante investiţii, ale cărei rezultate devin din ce în ce mai...

EVALUAREA PERFORMANTELOR LA SUCURSALA ARPECHIM PITESTI CAPITOLUL I EVALUAREA PERFORMANTELOR 1.1. Evaluarea performantei - componenta de baza a...

CAPITOLUL I CONCEPTUL DE PERFORMANŢĂ ŞI CATEGORIILE ACESTEIA 1.1. Accepţiuni ale noţiunii de performanţă În literatura de specialitate se...

1. Definirea conceptului managementul performantei Procesele de management al performantei au inceput sa se bucure de multa atentie in ultimii...

INTRODUCERE Preocupările tot mai accentuate ale managerilor pentru performanţă au condus la conturarea unui nou concept, acela al managementului...

Memoriu justificativ În România, schimbările de ansamblu pe plan politic au avut implicaţii imediate asupra domeniului economic şi industrial....

In acest proiect voi analiza managementul implementat la SC CONSERVE SRL in vederea cresterii performantei acesteia. De ce e necesar sa analizam...

Introducere Managementul performanţei este unul dintre aspectele care ar trebui să constituie preocuparea principală pentru orice manager de...