Extras din proiect

Capitolul I.

PREZENTAREA GENERALA A SOCIETATII

Scurt istoric al S.C. Gluton Servcom S.R.L, BRAŞOV:

• 1.1. DATE DE ÎNFINŢARE

• 1.2. OBIECTUL DE ACTIVITATE

Societatea este una cu capital integral romanesc, ce a fost infiinţata la data de 12.12.1994 şi are ca obiect de activitate producerea de arbori cotiţi si seturi motor pentru automobilele Dacia. În anul 1999 firma si-a extins sortimentele de bunuri prin producţia de arbori cotiţi si seturi motor pentru tractorul romanesc U650. În anul 2003 toate liniile de producţie au fost mutate in parcul industrial Carfil. Anul 2004 a fost marcat de oprirea producţiei modelului Dacia cu motor romanesc si astfel au fost afectate planurile de viitor ale societatii. In anul 2006 isi inchide porţile si Uzina Tractorul Brasov. Astfel firma Gluton activeaza in prezent pe piata pieselor de schimb având ca principal obiect de activitate producerea de arbori cotiţi pentru tractorul U650. Acest produs (arbore cotit U650) a fost fabricat incepand cu anul 1976 de catre Uzina Tractorul Braşov pâna in anul 2006.

Conform actelor de înfinţare, compania are ca obiect principal de activitate: „Fabricarea unor piese şi accesorii pentru autovenihule şi motoare de autovehicule”, obiect regăsit în codul CAEN la numărul 2932.

În ceea ce priveşte obiectele secundare de activitate, acestea sunt potrivit codului CAEN:

- „Comerţ cu ridicata de piese şi accesorii pentru autovehicule” (4531)

- „Comerţ cu amănuntul de piese şi accesorii pentru autovehicule” (4532)

- „Întreţinerea şi repararea autovehiculelor” (4520)

„Fabricarea de construcţii metalice şi părţi componente ale structurilor metalice” (2511)

Aspecte rezultate din domeniul de activitate

Utilajele folosite de firma in fluxul tehnologic sunt maşini universale, majoritatea avand peste 30 de ani de exploatare.Echipamentele, maşininile si utilajele au fost cumparate de catre firma cu ocazia licitaţiilor facute in vederea lichidarii marilor uzine de stat.

-Uzura avansata a acestor utilaje duce la:

-probabilitati ridicate de blocare a utilajelor.

-micşorarea valorilor regimurilor de aşchiere si implicit la timpi crescuti de fabricaţie.

-apariţia accidentelor de munca.

-costuri ridicate cu intreţinera utilajelor

-Utilajele sunt manuale sau semiautomate si acest fapt conduce la necesitatea unui numar mare de personal direct productiv pentru deservirea lor.

-Datorita productivitaţii scazute, pentru a face faţa comenzilor, firma are in dotare un numar mare de utilaje, acestea consumand o mare cantitate de energie.

-Spatiul necesar sistemului actual de productie este foarte mare acest lucru contribuind la cresterea costurilor fixe cu chirii, incalzire si iluminat.

-Astfel preocuparea continua a firmei este aceea de a micsora costurile de producţie.

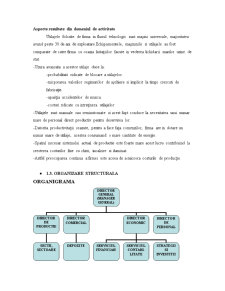

• 1.3. ORGANIZARE STRUCTURALA

ORGANIGRAMA

Preview document

Conținut arhivă zip

- Managementul prin Costuri.doc

Te-ar putea interesa și

Introducere Pentru reuşita unei organizaţii în etapa de tranziţie, cea mai dificilă problemă este propria ei schimbare. Politica de schimbare este...

CAPITOLUL 1 SCHEME ELECTRICE UZUALE FOLOSITE ÎN INDUSTRIE 1.1 Ridicarea schemelor cu tensiune variabilă Schemele cu tensiune variabilă se...

1. Metode de calculaţie a costurilor complete Metodologia de calcul a costurilor complete este construită pe baza obiectelor de calculaţie şi este...

Introducere În cadrul sistemului de management al unei organizaţii, o deosebită importanţă este acordată sistemului de management al calităţii,...

INTRODUCERE Stabilirea factorilor care concură la dezvoltarea managementului pe plan mondial are o importanţă deosebită pentru realizarea...

INTRODUCERE O caracteristica a economiei de piata este situarea firmelor în prim-planul activitatii economice pornind de la premisa ca daca sunt...

INTRODUCERE În mod tradiţional, contabilitatea internă (de gestiune) a avut ca principal scop determinarea costului produselor, serviciilor,...

Capitolul 1. Eficientizarea costurilor bancare 1.1. Prezentare generală Evoluţiile tehnice, manageriale, economice cat si informationale de o...