Cuprins

- Cuprins 1

- 1. Documentarea preliminară 2

- 1.1. Caracteristici tipologice ale firmei investigate 2

- 1.2. Situaţia economico-financiară a firmei 2

- 1.3. Sistemul de management – particularităţi constructive şi funcţionale 2

- 1.3.1 Sistemul metodologic 2

- 1.3.2 Sistemul decizional 2

- 1.3.3 Subsistemul informaţional 2

- 1.3.4. Sistemul organizatoric 2

- 2. Identificarea si interpretarea simptomelor semnificative 2

- 2.1. Analiza viabilităţii economice 2

- 2.1.1. Analiza potentialului intern 2

- 2.2. Analiza viabilităţii manageriale 2

- 2.2.1.Analiza subsistemului metodologic- managerial 2

- 2.2.2. Analiza subsistemului decizional 2

- 2.2.3. Analiza subsistemului informaţional 2

- 2.2.4. Analiza subsistemului organizatoric 2

- 2.2.5. Analiza domeniului economico- financiar 2

- 2.2.6. Analiza domeniului resurselor-umane 2

- 2.2.7. Analiza domeniului comercial 2

- 3.Reproiectarea sistemului de management 2

- 3.1. Reproiectarea subsistemului metodologic al managementului societatii comerciale 2

- 3.2. Reproiectarea subsistemului decizional 2

- 3.3. Reproiectarea subsistemului organizatoric 2

- 3.2. Reproiectarea subsistemului informaţional 2

Extras din proiect

Obiectul de activitate: producerea şi comercializarea de echipamente complexe destinate unor întreprinderi din industrie, construcţii, transporturi şi agricultură.

Principalii furnizori sunt întreprinderi siderurgice (pentru tablă), întreprinderi constructoare de maşini (pentru unele componente electrice şi electronice ), întreprinderi chimice (pentru vopseluri şi lacuri).

Clienţii firmei sunt întreprinderi cu capital privat ( 15%), companii naţionale şi întreprinderi cu capital majoritar de stat ( 85%).

Concurenţa este dată de firme cu profil de fabricaţie similar, situate în Transilvania (2), Moldova (1), Dobrogea (1) şi Muntenia (1). Firma are cont deschis la Banca Comercială Română.

1.2. Situaţia economico-financiară a firmei

În aceasta a II-a fază a etapei de documentare preliminară este prezentată, în dinamică, situaţia economico-financiară a firmei investigate, ţinându-se cont de următoarele aspecte:

- Intervalul de timp la care se referă indicatorii şi indicii prezentaţi trebuie să fie suficient de mare pentru a facilita conturarea unor concluzii pertinente. În opinia noastră aceasta “se întinde” pe 3-5 ani , adică intervalul de timp pentru care se „construieşte” strategia firmei. (Se ştie foarte bine că rezultatele diagnosticării sunt valorificate în proiecţii strategice realiste , alături de studiile de marketing, studiile ecologice ori strategia naţională ).

- Evidenţierea situaţiei economico-financiare se realizează cu ajutorul unui sistem de indicatori şi indici. Indicatorii se regăsesc în următoarele două grupe principale: indicatori de volum (cantitativi), precum: capitalul social, capacitatea de producţie, activele totale, activele fixe şi circulante, veniturile, cheltuielile, profitul brut şi net, cifra de afaceri, producţia marfă fabricată, număr salariaţi, fond de salarii, stocuri, datorii, creanţe, costuri de producţie etc. ; indicatori de eficienţă (calitativi), respectiv: productivitatea muncii, salariul mediu, ratele rentabilităţii, viteza de rotaţie a activelor circulante, cheltuieli la 1000 lei cifră de afaceri, solvabilitatea, lichiditatea generală şi parţială ş.a.

- Pentru evidenţierea în dinamică a situaţiei economico-financiare a firmei, a performanţelor acesteia recomandăm folosirea indicilor (raporturi între două mărimi ale aceluiaşi indicator), determinaţi în următoarele ipostaze:

- (realizat t-3 sau t-2 sau t-1/realizat t-2 sau t-1) x 100

- (realizat t-3 sau t-2 sau t-1/previzionat t-3 sau t-2 sau t-1) x 100

- (previzionat t-3 sau t-2 sau t-1/previzionat t-2 sau t-1) x 100

- Exprimarea indicatorilor de volum (obiective sau rezultate) se poate realiza în preţuri curente sau preţuri comparabile. Pentru eliminarea influenţelor inflaţioniste exprimarea în dolari sau euro este cea mai indicată.

- Principala sursă informaţională utilizată pentru determinarea (evidenţierea) nivelului rezultatelor şi obiectivelor, la nivel de an, semestru ori trimestru este bilanţul contabil. Acestuia i se adaugă bugetul de venituri şi cheltuieli şi, după caz, bugetele întocmite şi lansate la nivel de centre de gestiune.

- Este recomandabilă apelarea şi a altor surse informaţionale, precum raportările statistice, documente cu caracter intern etc. care permit identificarea nivelului previzionat şi realizat al unor indicatori economici, financiari, sociali, de natură tehnică şi tehnologică, de calitate şi competitivitate ş.a.m.d.

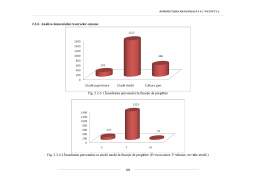

Dată fiind importanţa deosebită a performanţelor economice în aprecierea potenţialului de viabilitate al firmei dar şi în economia diagnosticării, prezentăm, în continuare , cele mai semnificative ipostaze ale acestora şi mecanismele de fundamentare.

- Performanţele economice – consecinţă a „prestării” unui management performant – vizează atingerea unor niveluri cât mai ridicate, faţă de obiective, concurenţă şi situaţia din anii precedenţi, ale unor rezultate măsurabile prin indicatori de volum (cantitativi) şi de eficienţă (calitativi).

Prezentăm, în continuare, conţinutul acestora, cu precizarea că ne-am referit la cele mai semnificative aspecte, pe care managerii trebuie să le stăpânească întrucât operează cotidian cu ele.

Principalii indicatori ce reflectă obiectivele şi rezultatele obţinute

Preview document

Conținut arhivă zip

- Reproiectarea Manageriala a SC Wilsoft SA - Studiu de Caz.doc

Alții au mai descărcat și

Actuala lucrare este o prezentare a managementului resurselor umane si a culturi organizationale din cadrul societatii comerciale SC APRODEM SA...

INTRODUCERE Acest proiect conţine informaţii cu privire la metodele, tehnicile şi instrumentele de management, iar în partea a doua este prezentat...

CAPITOLUL I – DIAGNOSTICAREA VIABILITĂŢII ECONOMICE ŞI MANAGERIALE 1.1. Documentarea preliminara 1.1.1. Caracteristici tipologice ale firmei...

Introducere Pentru fiecare manager e important să cunoască metodele, tehnicile şi instrumentele sistemului de management pentru a se descurca în...

I. CONCEPEREA PROIECTULUI Înainte de a începe completarea propriu-zisă a formularului, descrieţi succint contextul pentru care propuneţi...

1. În faza de operationalizare a procesului de management se manifesta cu precadere functiile managementului: a) previziune, organizare,...

1. Prezentarea firmei Vastex Vaslui, este una din putinele filaturi si tesatorii care înca mai functioneaza în tara noastra. Firma a fost...

Intoducere Mediul de afaceri este în continuă schimbare. Pentru a lua avans, de fapt doar pentru a ține pasul, organizațiile de toate tipurile...